Sistema operativo: Windows, Android, macOS

Gruppo di programmi: Automazione aziendale

Contabilità e rendicontazione di un istituto di credito

- Il copyright protegge i metodi esclusivi di automazione aziendale utilizzati nei nostri programmi.

Diritto d'autore - Siamo un editore di software verificato. Questo viene visualizzato nel sistema operativo durante l'esecuzione dei nostri programmi e versioni demo.

Editore verificato - Collaboriamo con organizzazioni in tutto il mondo, dalle piccole alle grandi imprese. La nostra azienda è iscritta nel registro internazionale delle imprese e dispone di un marchio di fiducia elettronico.

Segno di fiducia

Transizione rapida.

Cosa vuoi fare adesso?

Se vuoi familiarizzare con il programma, il modo più veloce è guardare prima il video completo, quindi scaricare la versione demo gratuita e lavorarci da solo. Se necessario, richiedere una presentazione al supporto tecnico o leggere le istruzioni.

Contattaci qui

Come acquistare il programma?

Visualizza uno screenshot del programma

Guarda un video sul programma

Scarica la versione demo

Manuale di istruzioni

Confronta le configurazioni del programma

Calcola il costo del software

Calcola il costo del cloud se hai bisogno di un server cloud

Chi è lo sviluppatore?

Schermata del programma

La contabilità e la rendicontazione di un istituto di credito nel software USU sono organizzate nella modalità temporale corrente, quindi qualsiasi operazione eseguita da un istituto di credito viene immediatamente visualizzata nella sua contabilità e allo stesso tempo viene documentata per la segnalazione, mentre il personale non partecipa nessuna di queste procedure, ma solo nell'esecuzione dell'operazione stessa e la sua registrazione in forma elettronica. Quindi, tutte le azioni, inclusa la contabilità e il reporting, vengono eseguite dall'automazione: raccolta delle informazioni dell'utente che confermano le transazioni eseguite, ordinamento per processi, oggetti, soggetti e indicatori di calcolo che sono soggetti alla contabilità e sono inclusi nel reporting generato automaticamente, e il risultato ottenuto viene immediatamente visualizzato nel corrispondente documento a corredo della procedura contabile.

L'automazione della contabilità e della rendicontazione di un ente creditizio migliora i processi interni che un ente creditizio ha nelle sue attività, regola i compiti e il lavoro del personale, stabilisce il controllo sulla contabilità e sulla rendicontazione, accelera lo scambio di informazioni e, quindi, aumenta l'efficienza la correttezza della contabilità, la qualità della rendicontazione e la velocità dei processi aziendali, riduce i costi dell'istituto di credito riducendo il costo del lavoro e aumentando la produttività del lavoro, che, di conseguenza, porterà all'ottimizzazione dei profitti. Utilizzando l'automazione della contabilità e del reporting, un istituto di credito struttura tutti i processi per la registrazione delle proprie attività e sistematizza le informazioni sui vari tipi di reporting, inclusa la contabilità per le controparti e la reportistica statistica per il regolatore, mentre l'automazione genera comunque tutta la documentazione di qualsiasi tipo di reporting.

Chi è lo sviluppatore?

Akulov Nikolaj

Esperto e capo programmatore che ha partecipato alla progettazione e allo sviluppo di questo software.

2024-04-30

Video di contabilità e reporting di un istituto di credito

Questo video può essere visualizzato con i sottotitoli nella tua lingua.

Pertanto, la partecipazione dei dipendenti di un istituto di credito è ridotta al minimo nell'automazione delle sue attività, compresa la contabilità e la rendicontazione, poiché il programma di automazione svolge molte funzioni e, quindi, lavora al posto del personale, la cui responsabilità ora include solo l'aggiunta delle loro letture al i suddetti moduli elettronici, che sono individuali per tutti i dipendenti e garantiscono la responsabilità personale per la qualità delle informazioni in essi inserite e la maturazione automatica della retribuzione mensile, tenendo conto delle informazioni in essi pubblicate.

L'automazione di un istituto di credito regola le attività del personale, considerando il tempo e la portata del lavoro collegato a ciascuna operazione eseguita, personalizza il proprio lavoro, offrendo registri individuali e un'area di lavoro individuale - un'area di responsabilità all'interno delle competenze e dei compiti assegnati. Allo stesso tempo, l'automazione della contabilità e della rendicontazione di un istituto di credito prevede moduli elettronici unificati come giornali di lavoro individuali per velocizzare le procedure di inserimento dati eseguite dagli utenti quotidianamente, aumentando così la velocità dei processi, come sopra menzionato. L'unificazione delle forme offerta dall'automazione porta all'unificazione delle operazioni, portando la loro esecuzione all'automatismo, necessario per ottimizzare le attività. Allo stesso tempo, l'automazione di un istituto di credito registra la quantità di lavoro svolto dagli utenti nel tempo, secondo la standardizzazione delle operazioni, e valuta l'efficacia di ciascuno dopo un periodo nella preparazione del reporting interno con un'analisi di tutti i tipi del lavoro e del personale coinvolto.

Scarica la versione demo

Quando si avvia il programma, è possibile selezionare la lingua.

Chi è il traduttore?

Khoilo Romano

Capo programmatore che ha preso parte alla traduzione di questo software in diverse lingue.

Manuale di istruzioni

L'automazione di un istituto di credito gli consente di avere un'analisi regolare delle sue attività, compresa una valutazione dello stato delle richieste di prestito che costituiscono il suo profitto, quindi la loro analisi consente di controllare il comportamento dei clienti, il loro rispetto delle condizioni di credito, la tempestività dei pagamenti e l'importo del debito esistente. Va aggiunto che solo il software USU fornisce l'analisi automatica in questo segmento di prezzo, mentre offerte simili di altri sviluppatori possono offrirlo solo a un costo più elevato del programma. Un istituto di credito riceve non solo report con un'analisi di tutti i tipi di lavoro ma anche statistiche di indicatori con la dinamica dei cambiamenti nei periodi passati, che consente una pianificazione efficace per i periodi futuri, considerando i dati accumulati e prevedendo i risultati, estrapolandoli secondo la tendenza individuata.

Il programma viene installato sui computer dell'istituto di credito dai nostri specialisti, senza coinvolgere il proprio personale nell'installazione, ma offrendo una breve presentazione di tutte le funzionalità del software, che consente inoltre ai dipendenti di familiarizzare rapidamente con le funzionalità per uno sviluppo di successo. Sebbene i nostri prodotti differiscano da tutti gli altri per la loro comoda navigazione e semplice interfaccia, ciò consente di coinvolgere il personale nel lavoro senza alcuna competenza utente, fornendo al sistema automatizzato informazioni diversificate. Tali diverse informazioni aiutano a comporre una descrizione più dettagliata e approfondita dello stato attuale dei processi e delle operazioni che vengono eseguiti in un dato momento in un istituto finanziario.

Ordinare una contabilità e reporting di un istituto di credito

Per acquistare il programma basta chiamarci o scriverci. I nostri specialisti concorderanno con voi la configurazione software appropriata, prepareranno un contratto e una fattura per il pagamento.

Come acquistare il programma?

Il programma verrà installato

Se il programma viene acquistato per 1 utente, non ci vorrà più di 1 ora

Acquista un programma già pronto

Inoltre è possibile ordinare lo sviluppo di software personalizzato

Se hai requisiti software speciali, ordina lo sviluppo personalizzato. Allora non dovrai adattarti al programma, ma sarà il programma ad adattarsi ai tuoi processi aziendali!

Contabilità e rendicontazione di un istituto di credito

Per personalizzare l'utente che lavora, viene offerta una scelta di più di 50 opzioni di design dell'interfaccia tramite una comoda rotella di scorrimento sulla schermata principale. Gli utenti ricevono un accesso separato ai dati del servizio, limitato dall'ambito dei loro compiti e poteri, assegnando login e password personali. La personalizzazione dell'accesso prevede l'esecuzione in moduli elettronici personali, che sono facili da controllare sulla qualità, i tempi di esecuzione e l'affidabilità dei dati. Il controllo è a carico del management, che ha libero accesso a tutti i documenti, utilizza la funzione di audit per velocizzare la procedura di verifica dei log.

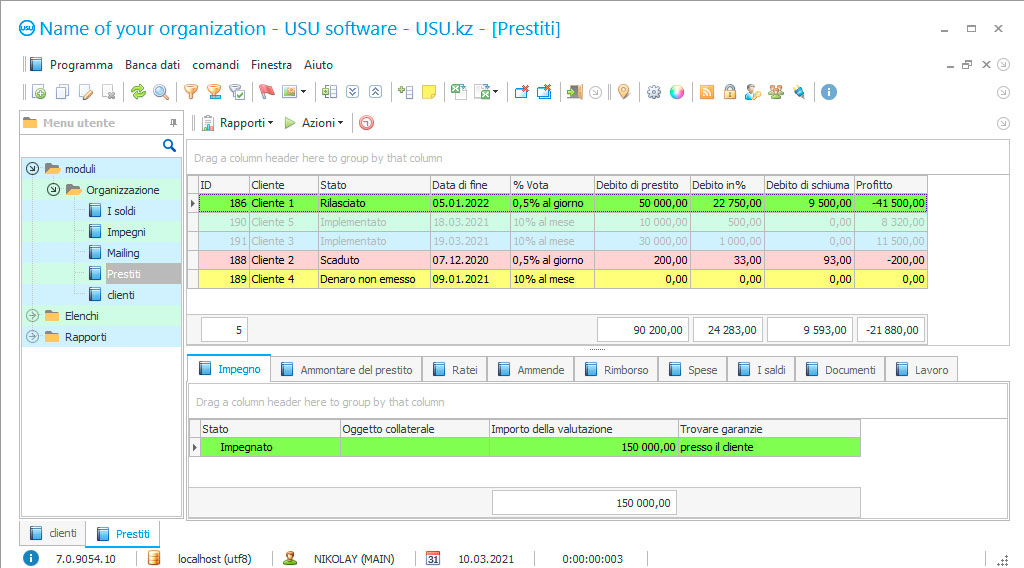

Dai database formati nel sistema automatizzato, vengono presentati la base clienti, la nomenclatura, la base prestiti, la base utenti e altri per la contabilità e la rendicontazione di vari tipi di attività. La cosa principale nella contabilità dei prestiti è la base dei prestiti, che contiene non solo un elenco completo di essi, ma anche informazioni dettagliate su ciascuna applicazione con termini, importi e condizioni. Per ogni prestito è possibile visualizzare un registro dettagliato delle operazioni effettuate nell'istituto di credito sin dalla sua emissione, comprese le date, il nome delle mansioni svolte ei risultati ottenuti. Ad ogni operazione eseguita nel database prestiti viene assegnato uno stato e un colore separati per il controllo visivo dello stato corrente del prestito al fine di valutarlo rapidamente.

Il sistema automatizzato degli istituti di credito utilizza ampiamente la visualizzazione a colori degli indicatori, che consente agli utenti di risparmiare tempo nella valutazione dei processi in corso e nel raggiungimento dei risultati. La base del prestito può essere facilmente ordinata per stato per evidenziare l'effettiva area di lavoro, il che aiuta a separare le operazioni dell'azienda e, quindi, a velocizzarne l'implementazione. Non meno importante della base dei prestiti è la base clienti, dove non si concentrano solo i dati personali ei contatti dei mutuatari, ma viene raccolta una cronologia completa delle interazioni con ciascuno. Qui viene formato un registro simile di contatti con ciascun cliente, in cui tutte le azioni eseguite sono indicate da date, comprese chiamate, lettere e risultati di contatto.

I clienti sono suddivisi in categorie in base alla classificazione scelta dall'istituto di credito, questo consente di organizzare il contatto con i gruppi target, il che aumenta notevolmente la scala di interazione. Il programma esegue in modo indipendente tutti i calcoli relativi alla contabilità e alla rendicontazione, inclusi i pagamenti considerando il programma di rimborso, gli interessi, le commissioni e ricalcola il pagamento quando il tasso di cambio oscilla. Calcola la retribuzione a cottimo agli utenti in base al volume delle mansioni registrate nei loro registri di lavoro, aumentando l'attività del personale.