![]() USU

››

โปรแกรมสำหรับธุรกิจอัตโนมัติ

››

โปรแกรมสำหรับคลินิก

››

คำแนะนำสำหรับโปรแกรมการแพทย์

››

USU

››

โปรแกรมสำหรับธุรกิจอัตโนมัติ

››

โปรแกรมสำหรับคลินิก

››

คำแนะนำสำหรับโปรแกรมการแพทย์

››

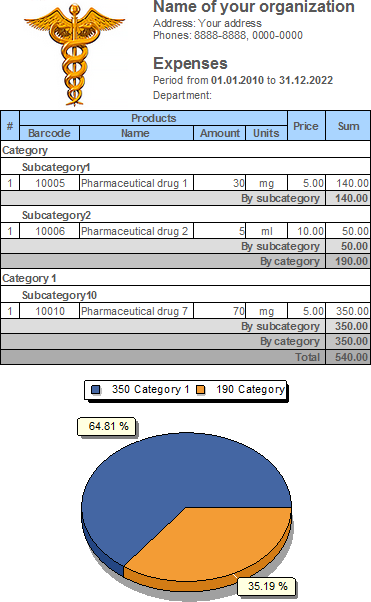

สถาบันการแพทย์ไม่เพียงแต่ จำหน่าย แต่ยังบริโภคสินค้าและวัสดุต่างๆ ในการให้บริการ อีกด้วย ต้นทุนของสินค้าดังกล่าวรวมอยู่ในค่าบริการ แต่ถึงกระนั้นก็ไม่ใช่ผลิตภัณฑ์ที่ขาย แต่เป็นบริการ ดังนั้นจึงมีรายงานการวิเคราะห์แยกต่างหากที่ช่วยให้คุณวิเคราะห์จำนวนที่ไม่ได้ขาย ได้แก่ วัสดุที่ใช้แล้ว ปริมาณสินค้าที่บริโภคในการให้บริการ ใช้รายงานสำหรับการวิเคราะห์นี้ "การบริโภค" .

ความสนใจของคุณจะแสดงรายการวัสดุที่ใช้ในการให้บริการต่างๆ

![]() ดูผลิตภัณฑ์ที่เป็น ที่นิยมมากที่สุด

ดูผลิตภัณฑ์ที่เป็น ที่นิยมมากที่สุด

ดูด้านล่างสำหรับหัวข้อที่เป็นประโยชน์อื่นๆ:

![]()

ระบบบัญชีสากล

2010 - 2024

ดาวน์โหลดโปรแกรมพร้อมการฝึกแบบโต้ตอบ

ดาวน์โหลดโปรแกรมพร้อมการฝึกแบบโต้ตอบ