![]() USU

››

வணிக ஆட்டோமேஷனுக்கான திட்டங்கள்

››

கடைக்கான திட்டம்

››

கடைக்கான நிரலுக்கான வழிமுறைகள்

››

USU

››

வணிக ஆட்டோமேஷனுக்கான திட்டங்கள்

››

கடைக்கான திட்டம்

››

கடைக்கான நிரலுக்கான வழிமுறைகள்

››

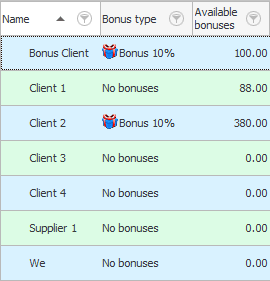

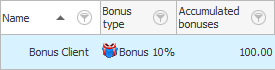

தொகுதியைத் திறப்போம் "வாடிக்கையாளர்கள்" மற்றும் ![]() நெடுவரிசையைக் காட்டவும் "போனஸ் இருப்பு", இது ஒவ்வொரு வாடிக்கையாளருக்கும் அவர் பயன்படுத்தக்கூடிய போனஸின் அளவைக் காட்டுகிறது.

நெடுவரிசையைக் காட்டவும் "போனஸ் இருப்பு", இது ஒவ்வொரு வாடிக்கையாளருக்கும் அவர் பயன்படுத்தக்கூடிய போனஸின் அளவைக் காட்டுகிறது.

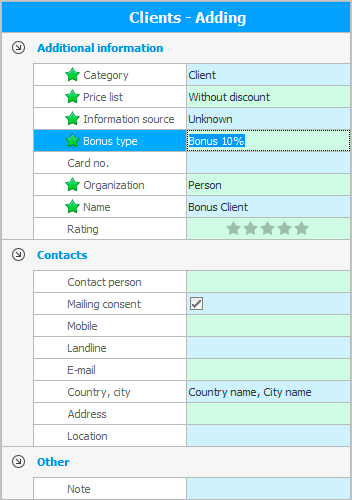

தெளிவுக்காக, நாம் "கூட்டு" ஒரு புதிய வாடிக்கையாளர் அதை இயக்குவார் "போனஸ் திரட்டல்" .

துறையில் "முழு பெயர்" எந்த பெயரையும் குறிப்பிடவும்.

மற்றும் துறையில் "போனஸ் வகை" பட்டியலில் இருந்து ' போனஸ் 10% ' மதிப்பைத் தேர்ந்தெடுக்கவும்.

நாங்கள் பொத்தானை அழுத்தவும் "சேமிக்கவும்" .

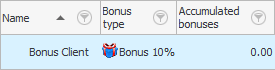

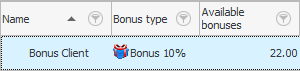

பட்டியலில் புதிய வாடிக்கையாளர் தோன்றியுள்ளார். அவரிடம் இன்னும் போனஸ் எதுவும் இல்லை.

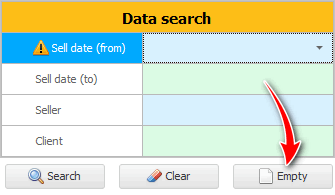

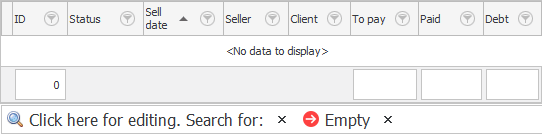

ஒரு புதிய வாடிக்கையாளர் போனஸைப் பெறுவதற்கு, அவர் எதையாவது வாங்கி உண்மையான பணத்தில் செலுத்த வேண்டும். இதைச் செய்ய, தொகுதிக்குச் செல்லவும் "விற்பனை" . தரவு தேடல் சாளரம் தோன்றும்.

நாங்கள் பொத்தானை அழுத்தவும் "காலியாக" புதிய விற்பனையைச் சேர்க்கத் திட்டமிட்டுள்ளதால், முந்தைய அனைத்து விற்பனையும் இப்போது எங்களுக்குத் தேவையில்லை என்பதால், வெற்று விற்பனை அட்டவணையைக் காட்ட.

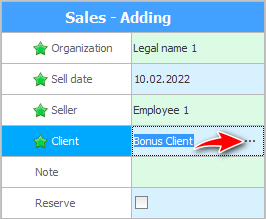

![]() இப்போது விற்பனை மேலாளர் பணி முறையில் புதிய விற்பனையைச் சேர்க்கவும் .

இப்போது விற்பனை மேலாளர் பணி முறையில் புதிய விற்பனையைச் சேர்க்கவும் .

போனஸ் உள்ளிட்ட புதிய வாடிக்கையாளரைத் தேர்ந்தெடுப்பதே செய்ய வேண்டிய ஒரே விஷயம்.

நாங்கள் பொத்தானை அழுத்தவும் "சேமிக்கவும்" .

![]() அடுத்து, விற்பனைக்கு எந்த பொருளையும் சேர்க்கவும்.

அடுத்து, விற்பனைக்கு எந்த பொருளையும் சேர்க்கவும்.

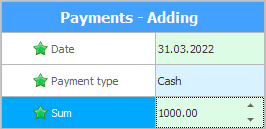

![]() இது பணம் செலுத்துவதற்கு மட்டுமே உள்ளது, எடுத்துக்காட்டாக, பணமாக.

இது பணம் செலுத்துவதற்கு மட்டுமே உள்ளது, எடுத்துக்காட்டாக, பணமாக.

நாம் இப்போது தொகுதிக்கு திரும்பினால் "வாடிக்கையாளர்கள்" , எங்கள் புதிய வாடிக்கையாளருக்கு ஏற்கனவே போனஸ் இருக்கும், இது வாடிக்கையாளர் பொருட்களுக்கு உண்மையான பணத்துடன் செலுத்திய தொகையில் சரியாக பத்து சதவீதமாக இருக்கும்.

வாடிக்கையாளர் தொகுதியில் உள்ள பொருட்களுக்கு பணம் செலுத்தும்போது இந்த போனஸ் செலவிடப்படலாம் "விற்பனை" . "கூட்டு" புதிய விற்பனை, "தேர்வு" விரும்பிய வாடிக்கையாளர்.

விற்பனைக்கு ஒன்று அல்லது அதற்கு மேற்பட்ட தயாரிப்புகளைச் சேர்க்கவும்.

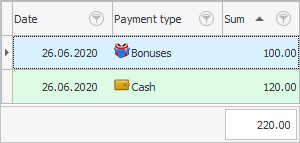

இப்போது வாடிக்கையாளர் உண்மையான பணத்துடன் மட்டுமல்லாமல், போனஸுடனும் பொருட்களுக்கு பணம் செலுத்த முடியும்.

எங்கள் எடுத்துக்காட்டில், வாடிக்கையாளருக்கு முழு ஆர்டருக்கும் போதுமான போனஸ் இல்லை, அவர் ஒரு கலப்பு கட்டணத்தைப் பயன்படுத்தினார்: அவர் போனஸுடன் ஓரளவு செலுத்தினார், மேலும் காணாமல் போன தொகையை பணமாக கொடுத்தார்.

![]() விற்பனையாளர் பணிநிலைய சாளரத்தைப் பயன்படுத்தும் போது போனஸ் எவ்வாறு கழிக்கப்படுகிறது என்பதைப் பார்க்கவும்.

விற்பனையாளர் பணிநிலைய சாளரத்தைப் பயன்படுத்தும் போது போனஸ் எவ்வாறு கழிக்கப்படுகிறது என்பதைப் பார்க்கவும்.

நாம் இப்போது தொகுதிக்கு திரும்பினால் "வாடிக்கையாளர்கள்" , இன்னும் போனஸ் மீதம் இருப்பதைக் காணலாம்.

ஏனென்றால், நாங்கள் முதலில் போனஸுடன் பணம் செலுத்தினோம், அதன் பிறகு அவை முற்றிலுமாக முடிந்தது. பின்னர் காணாமல் போன தொகை உண்மையான பணத்துடன் செலுத்தப்பட்டது, அதில் இருந்து போனஸ் மீண்டும் திரட்டப்பட்டது.

வாடிக்கையாளர்களுக்கு இத்தகைய கவர்ச்சிகரமான செயல்முறையானது வர்த்தக நிறுவனம் அதிக உண்மையான பணத்தை சம்பாதிக்க உதவுகிறது, அதே நேரத்தில் வாடிக்கையாளர்கள் அதிக போனஸைக் குவிக்க முயற்சிக்கிறார்கள்.

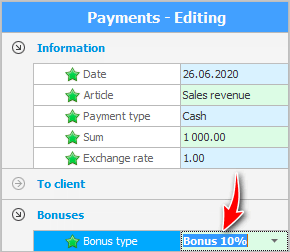

முதலில் ஒரு டேப்பை திறக்கவும் "கொடுப்பனவுகள்" விற்பனையில்.

உண்மையான பணத்துடன் பணம் செலுத்துவதைக் கண்டறியவும், அதனுடன் போனஸ் திரட்டப்படுகிறது. அவளுக்கு "மாற்றம்" , சுட்டியைக் கொண்டு வரியில் இருமுறை கிளிக் செய்யவும். திருத்தும் முறை திறக்கும்.

துறையில் "போனஸ் வகை" மதிப்பை ' போனஸ் இல்லை ' என மாற்றவும், இதனால் இந்த குறிப்பிட்ட கட்டணத்திற்கு போனஸ் சேராது.

![]() எதிர்காலத்தில், போனஸ் பற்றிய புள்ளிவிவரங்களைப் பெறுவது சாத்தியமாகும்.

எதிர்காலத்தில், போனஸ் பற்றிய புள்ளிவிவரங்களைப் பெறுவது சாத்தியமாகும்.

மற்ற பயனுள்ள தலைப்புகளுக்கு கீழே பார்க்கவும்:

![]()

உலகளாவிய கணக்கியல் அமைப்பு

2010 - 2024

ஊடாடும் பயிற்சியுடன் நிரலைப் பதிவிறக்கவும்

ஊடாடும் பயிற்சியுடன் நிரலைப் பதிவிறக்கவும்