![]() USU

››

လုပ်ငန်းအလိုအလျောက်စနစ်အတွက် ပရိုဂရမ်များ

››

››

››

USU

››

လုပ်ငန်းအလိုအလျောက်စနစ်အတွက် ပရိုဂရမ်များ

››

››

››

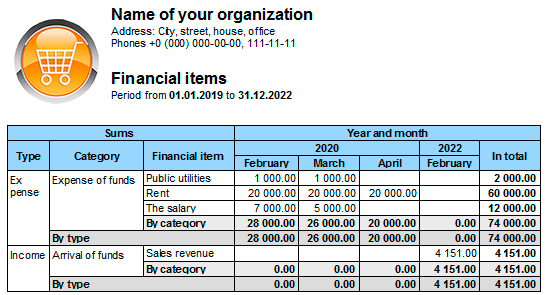

အထူးအစီရင်ခံစာ၌ "ဆောင်းပါးများ" ၎င်းတို့အမျိုးအစားအလိုက် ကုန်ကျစရိတ်အားလုံးကို အုပ်စုခွဲ၍ ခွဲခြမ်းစိတ်ဖြာနိုင်သည်။

ငွေရေးကြေးရေးပစ္စည်းနှင့် ပြက္ခဒိန်လ၏ ဆုံရပ်တွင် စုစုပေါင်းပမာဏကို တွက်ချက်မည်ဖြစ်ပြီး ထိပ်တွင် ကြက်ခြေခတ် အစီရင်ခံစာကို တင်ပြပါမည်။

ဆိုလိုသည်မှာ၊ ပထမဦးစွာ၊ သင်သည် ပြက္ခဒိန်လတစ်ခုစီအတွက် အဖွဲ့အစည်း၏ရန်ပုံငွေများကို မည်သည့်ပမာဏနှင့် အတိအကျသုံးစွဲခဲ့သည်ကို သင်ကြည့်ရှုနိုင်မည်ဖြစ်သည်။

ဒုတိယအနေဖြင့်၊ ကုန်ကျစရိတ်အမျိုးအစားတစ်ခုစီအတွက် အချိန်နှင့်အမျှ ဤအသုံးစရိတ်ပမာဏ မည်သို့ပြောင်းလဲသည်ကို သိမြင်နိုင်မည်ဖြစ်သည်။ အချို့သော အသုံးစရိတ်များသည် လမှတစ်လသို့ များစွာမပြောင်းလဲသင့်ပေ။ ဒီလိုဖြစ်လာရင် သင်ချက်ချင်းသတိထားမိပါလိမ့်မယ်။ ကုန်ကျစရိတ်အမျိုးအစားတစ်ခုစီသည် သင့်ထိန်းချုပ်မှုအောက်တွင်ရှိမည်ဖြစ်သည်။

စုစုပေါင်းကို ကော်လံများနှင့် အတန်းနှစ်ခုလုံးဖြင့် တွက်ချက်ပါသည်။ ဆိုလိုသည်မှာ အလုပ်တစ်လစီအတွက် စုစုပေါင်းကုန်ကျစရိတ်နှင့် ကုန်ကျစရိတ်အမျိုးအစားတစ်ခုစီအတွက် စုစုပေါင်းပမာဏကို သင်တွေ့မြင်နိုင်မည်ဖြစ်သည်။

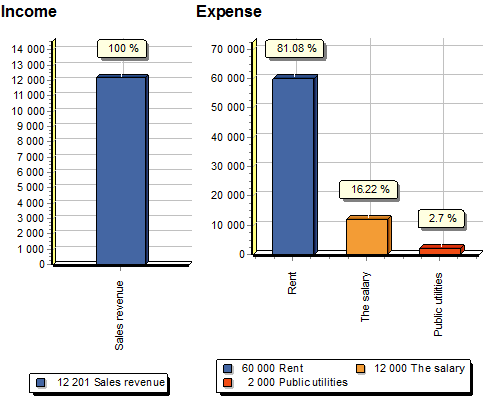

ဇယားမြင်ကွင်းအပြင်၊ ဝင်ငွေနှင့် ကုန်ကျစရိတ်အားလုံးကို ဘားဇယားတစ်ခုတွင် ဖော်ပြပါမည်။

၎င်းတို့အချင်းချင်း ကုန်ကျစရိတ်အမျိုးအစားများကို နှိုင်းယှဉ်ခြင်းဖြင့် ကုမ္ပဏီ၏ဘဏ္ဍာရေးအရင်းအမြစ်များကို အချိန်အတိုင်းအတာတစ်ခုအထိ ပိုမိုအတိုင်းအတာတစ်ခုအထိ သုံးစွဲခဲ့သည်ကို တိကျမှန်ကန်သော အတွေးအမြင်တစ်ခု ရရှိစေမည်ဖြစ်သည်။

အခြားအထောက်အကူဖြစ်စေမည့် အကြောင်းအရာများအတွက် အောက်တွင်ကြည့်ပါ-

![]()

Universal စာရင်းကိုင်စနစ်

2010 - 2024

အပြန်အလှန်လေ့ကျင့်မှုဖြင့် ပရိုဂရမ်ကို ဒေါင်းလုဒ်လုပ်ပါ။

အပြန်အလှန်လေ့ကျင့်မှုဖြင့် ပရိုဂရမ်ကို ဒေါင်းလုဒ်လုပ်ပါ။