![]() USU

››

Forrit fyrir sjálfvirkni fyrirtækja

››

Dagskrá fyrir heilsugæslustöð

››

Leiðbeiningar fyrir læknanámið

››

USU

››

Forrit fyrir sjálfvirkni fyrirtækja

››

Dagskrá fyrir heilsugæslustöð

››

Leiðbeiningar fyrir læknanámið

››

Sérhver stofnun notar mismunandi greiðslumáta. Viðskiptavinir geta greitt á mismunandi vegu með því að kaupa vörur eða þjónustu. Og einnig getur fyrirtækið sjálft greitt birgjum á mismunandi vegu.

Á tímum okkar þróaðrar samkeppni er mjög mikilvægt að vita hvernig á að missa ekki viðskiptavin. Mismunandi fólk kýs mismunandi greiðslumáta. Sumir borga í peningum. Aðrir fara með bankakort. Og enn aðrir vilja ekki einu sinni bera kort til að missa það ekki. Þeir geta greitt fyrir vörur eða þjónustu með QR kóða í símanum sínum. Einnig má ekki gleyma gömlu kynslóðinni af fólki sem vill líka ekki láta framhjá sér fara sem viðskiptavinir. Aldurs viðskiptavinir samþykkja ekki allt nýtt. Oftast kjósa þeir að nota reiðufé.

Til að missa ekki af neinum af þeim eða öðrum viðskiptavinum þarf fyrirtækið að laga sig að hverjum viðskiptavini. Til þess að missa ekki nýja og gamla viðskiptavini þarf að fylgjast með tímanum. Meginmarkmið hvers fyrirtækis er að græða peninga . Til þess að ná því stigi að viðskiptavinurinn er tilbúinn að kaupa eitthvað af þér þarftu að eyða miklum tíma og fyrirhöfn. Þess vegna mun hvaða stjórnandi sem er mun fúslega veita stuðning við mismunandi greiðslumáta. Hver stofnun verður venjulega viðskiptavinamiðuð án nokkurra vandræða, til að tapa ekki viðskiptavinum og peningum. Hvert fyrirtæki er að reyna að gera sem mest úr því, svo það verður auðvelt að svara spurningunni um hvernig á ekki að missa af viðskiptavini!

Hver greiðslumáti hefur sína kosti og galla. Bankakort hafa komið í stað reiðufjár, en geta ekki komið í staðinn að fullu. Kosturinn við að borga með bankakorti er að þú þarft ekki að hafa reiðufé meðferðis sem getur verið stolið. Þetta er sérstaklega þægilegt þegar þú þarft að borga nokkuð mikla peninga.

En að borga með kreditkorti er ekki svo þægilegt fyrir seljandann. Fyrir hverja greiðslu sem fer í gegnum bankann neyðist seljandinn til að greiða bankanum litla prósentu fyrir milligöngu. Þessi þjónusta er kölluð öflun . Og þegar kaupendur eru margir, bæta jafnvel litlar bankaþóknanir upp áþreifanlega upphæð tapaðra fé.

Að auki geta sumar stofnanir stundað tvöfalt bókhald: „hvítt“ og „svart“. "Hvítt bókhald" er opinbert. "Svart bókhald" - óopinber, það er, alvöru. Og vandamálið er að þú þarft að sýna í skattbókhaldi alla peningana sem fóru í gegnum bankann. Vegna þess að hvaða ríki sem er ræður veltu kaupsýslumanna. Og ef skattar greiða vexti af minni upphæð en þeir fá á bankareikning, þá grunar ríkið strax að eitthvað hafi verið að. Bankareikningum verður lokað. Og ríkisávísunin verður send stofnuninni. Fyrirtækið mun tapa tíma og miklum peningum í formi sekta og tapaðra tekna á meðan það stendur yfir.

Fyrir kaupendur fylgir greiðslu með kreditkorti einnig ákveðin áhætta. Til dæmis getur kaupandi eytt meiri peningum af kortinu en það sem stendur á launaskrá hans. Í slíkum tilvikum mun ríkið einnig taka eftir því að þú getur ekki eytt meira en þú færð. Í þessu tilviki kemur kaupandi í stað bæði sjálfs síns og vinnuveitanda. Vegna þess að ríkisyfirvöld munu athuga hvort tveggja. Kaupandi verður skimaður fyrir óuppgefnum tekjum. Og vinnuveitandinn verður athugaður með tvöfalda bókhald og útgáfu „grára launa“. „Grá laun“ eru óopinber laun sem eru ekki skattlögð.

Einnig kemur í ljós stórt vandamál með bankakort í neyðartilvikum þegar slökkt er á rafmagni eða netinu. Já, á okkar erfiðleikatímum eru slíkar aðstæður. Bankastöðin mun ekki geta tekið við kortinu, þú verður að hlaupa í hraðbanka til að fá reiðufé.

Og strax muntu standa frammi fyrir öðru vandamáli þegar þú notar bankakort - þetta er þóknun fyrir að taka peninga úr hraðbanka. Margir greiða laun sín inn á kortið. En svo tekur bankinn glaður hluta af peningunum fyrir sig þegar hann gefur út reiðufé úr hraðbanka.

Þrátt fyrir alla ókosti þess að nota bankakort eru margar ríkisstjórnir að kynna bankatækni á ríkisstigi. Í mörgum löndum er lög um að sérhver stofnun verði að samþykkja greiðslur með bankakortum án þess að mistakast.

USU forritið leggur ekkert á notendur sína. Þú hefur fullan rétt til að velja nákvæmlega hvaða greiðslumáta sem þú vilt. Sláðu þau inn í forritið og notaðu þau í þágu fyrirtækisins.

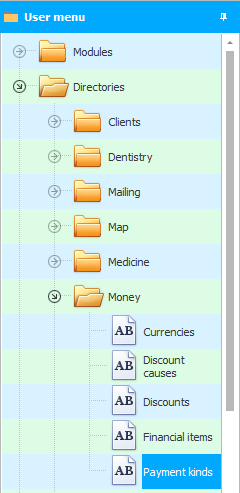

Þegar þinn er fullur skrá yfir gjaldmiðla sem þú vinnur með, þú getur búið til lista "greiðslumáta" .

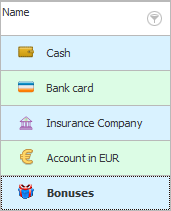

Greiðslumátar eru staðir þar sem peningar geta dvalið. Þetta felur í sér „ gjaldkeri “, þar sem þeir taka við greiðslum í reiðufé, og „ bankareikninga “.

![]() Þú getur

Þú getur ![]() notaðu myndir fyrir hvaða gildi sem er til að auka sýnileika textaupplýsinga.

notaðu myndir fyrir hvaða gildi sem er til að auka sýnileika textaupplýsinga.

Ef þú gefur tilteknum starfsmanni peninga í undirskýrslu þannig að hann kaupi eitthvað og skilar svo breytingunni, þá er líka hægt að bæta slíkum starfsmanni við hér til að fylgjast með fjármunum hans.

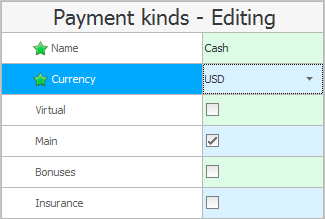

Tvísmelltu til að opna hvern greiðslumáta á breyta og ganga úr skugga um að það sé rétt valið "gjaldmiðil" . Ef þörf krefur skaltu breyta gjaldmiðlinum.

Þú getur jafnvel slegið inn nafn gjaldmiðilsins í nafni greiðslumátans, til dæmis: ' Bankareikningur. USD '. Og ef gjaldmiðillinn er ekki tilgreindur sérstaklega, þá verður litið svo á að greiðslumátinn sé í innlendum gjaldmiðli.

Vinsamlegast athugið að greiðslumátar eru merktir með ákveðnum gátreitum.

Hægt að stilla "grunn" greiðslumáta, þannig að í framtíðinni, þegar greitt er, kemur hún sjálfkrafa í staðinn og flýtir fyrir vinnuferlinu. Aðeins verður að haka við þennan gátreit fyrir einn greiðslumáta.

Ef þú ert að nota falsa peninga til uppgjörs skaltu athuga það "sýndarfé" .

Sjúkrastofnanir vinna með tryggingafélögum. Ef þú bætir við tryggingafélagi sem greiðslumáta, ekki gleyma að merkja það "samsvarandi hak" .

Setja þarf sérstakt hak við greiðslumáta "bónusar" . Bónusar eru sýndarfé sem þú getur safnað til viðskiptavina þannig að þeir eyða enn meiri alvöru peningum í leit að bónusum.

![]() Lestu hvernig þú getur sett upp bónusuppsöfnun eftir kortanúmeri .

Lestu hvernig þú getur sett upp bónusuppsöfnun eftir kortanúmeri .

![]() Lærðu hvernig á að merkja greiðslu þegar þú vinnur með tryggingafélagi .

Lærðu hvernig á að merkja greiðslu þegar þú vinnur með tryggingafélagi .

![]() Hér er skrifað hvernig á að merkja móttöku eða eyðslu fjármuna við hvaða peningaborð eða bankareikning sem er.

Hér er skrifað hvernig á að merkja móttöku eða eyðslu fjármuna við hvaða peningaborð eða bankareikning sem er.

Sjáðu hér að neðan fyrir önnur gagnleg efni:

![]()

Alhliða bókhaldskerfi

2010 - 2024

Sæktu forritið með gagnvirkri þjálfun

Sæktu forritið með gagnvirkri þjálfun