![]() USU

››

Cláir le haghaidh uathoibriú gnó

››

››

››

USU

››

Cláir le haghaidh uathoibriú gnó

››

››

››

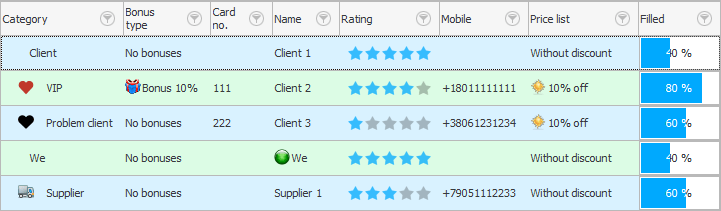

Tá páirceanna sa tábla "Cliaint" , nach bhfuil le feiceáil i mód add , ach is féidir leo a bheith ![]() taispeáint nuair a amharc ar an liosta de na cliaint.

taispeáint nuair a amharc ar an liosta de na cliaint.

Réimse córais "ID" i láthair i ngach táblaí den chlár seo, ach tá sé tábhachtach go háirithe le haghaidh an tábla de chliaint. D'fhonn gan cuimhneamh agus gan cuardach a dhéanamh do chliaint de réir ainm, nuair a bhíonn líon mór acu sa bhunachar sonraí, is féidir leat aitheantóirí cliaint uathúla a úsáid i gcomhrá idir comhghleacaithe i d'eagraíocht.

Réimsí córais eile "Dáta an athraithe" Agus "Úsáideoir" thaispeáint cé hé an fostaí deiridh a d’athraigh cuntas an chustaiméara agus cathain a rinneadh é. Le haghaidh stair níos mionsonraithe ar athruithe, féach ![]()

![]() iniúchadh .

iniúchadh .

Nuair a fhostaíonn cuideachta roinnt bainisteoirí díolacháin, tá sé tábhachtach go mbeadh a fhios agat freisin "Cé go díreach" Agus "Cathain" cláraithe cliant. Más gá , is féidir an t-ordú a chumrú fiú ionas go bhfeiceann gach fostaí ach a gcuid custaiméirí féin.

Tá cliant caochadán marcáilte le ticmharc ann freisin "Bunúsach" . Is é an té a chuirtear ina ionad nuair a chláraítear díolachán , nuair a bhíonn an díolachán i mód siopa agus nach sainmhínítear an cliant iarbhír le cárta club .

I gcás gach custaiméir, is féidir leat a fheiceáil "cén méid" cheannaigh sé earraí uait ar feadh tréimhse iomlán an chomhoibrithe.

Bunaithe ar na táscairí seo, is féidir leat cinneadh a dhéanamh ar luach saothair an chliaint. Mar shampla, má chaitheann do chliant i bhfad níos mó airgid ná ceannaitheoirí eile, is féidir leat a shannadh dó liosta praghsanna speisialta le lascaine nó méadú ar an céatadán le haghaidh bónais .

Má shórtáil tú liosta na gcliant de réir an réimse seo in ord íslitheach, is féidir leat rátáil na gceannaitheoirí is tuaslagóirí a fháil.

Tá roinnt réimsí anailíse ann le haghaidh bónais: "Bónais fabhraithe" , "Bónais caite" . Agus is é an réimse bónas is tábhachtaí "Iarmhéid na bónais" . Tá sé ar sé gur féidir leat a fheiceáil má tá an cliant fós an deis a íoc le bónais.

Féach thíos le haghaidh ábhar cabhrach eile:

![]()

Córas Cuntasaíochta Uilíoch

2010 - 2024

Íoslódáil an clár oiliúna idirghníomhach

Íoslódáil an clár oiliúna idirghníomhach