İşletim sistemi: Windows, Android, macOS

Program grubu: İşletme otomasyonu

Satılan ürünlerin muhasebesi

- Telif hakkı, programlarımızda kullanılan benzersiz iş otomasyonu yöntemlerini korur.

Telif hakkı - Doğrulanmış bir yazılım yayıncısıyız. Bu, programlarımızı ve demo sürümlerimizi çalıştırırken işletim sisteminde görüntülenir.

Doğrulanmış yayıncı - Küçük işletmelerden büyük işletmelere kadar dünyanın dört bir yanındaki kuruluşlarla çalışıyoruz. Şirketimiz uluslararası şirketler siciline dahil olup elektronik güven işaretine sahiptir.

güven işareti

Hızlı geçiş.

Şimdi ne yapmak istersin?

Programla tanışmak istiyorsanız, en hızlı yol önce videonun tamamını izlemek, ardından ücretsiz demo sürümünü indirip kendiniz üzerinde çalışmaktır. Gerekirse teknik destekten sunum isteyin veya talimatları okuyun.

Bize buradan ulaşın

Program nasıl satın alınır?

Programın ekran görüntüsünü görüntüleyin

Program hakkında bir video izleyin

Etkileşimli eğitim içeren programı indirin

Program ve demo sürümü için etkileşimli talimatlar

Programın konfigürasyonlarını karşılaştırın

Yazılım maliyetini hesaplayın

Bir bulut sunucusuna ihtiyacınız varsa bulutun maliyetini hesaplayın

Geliştirici kim?

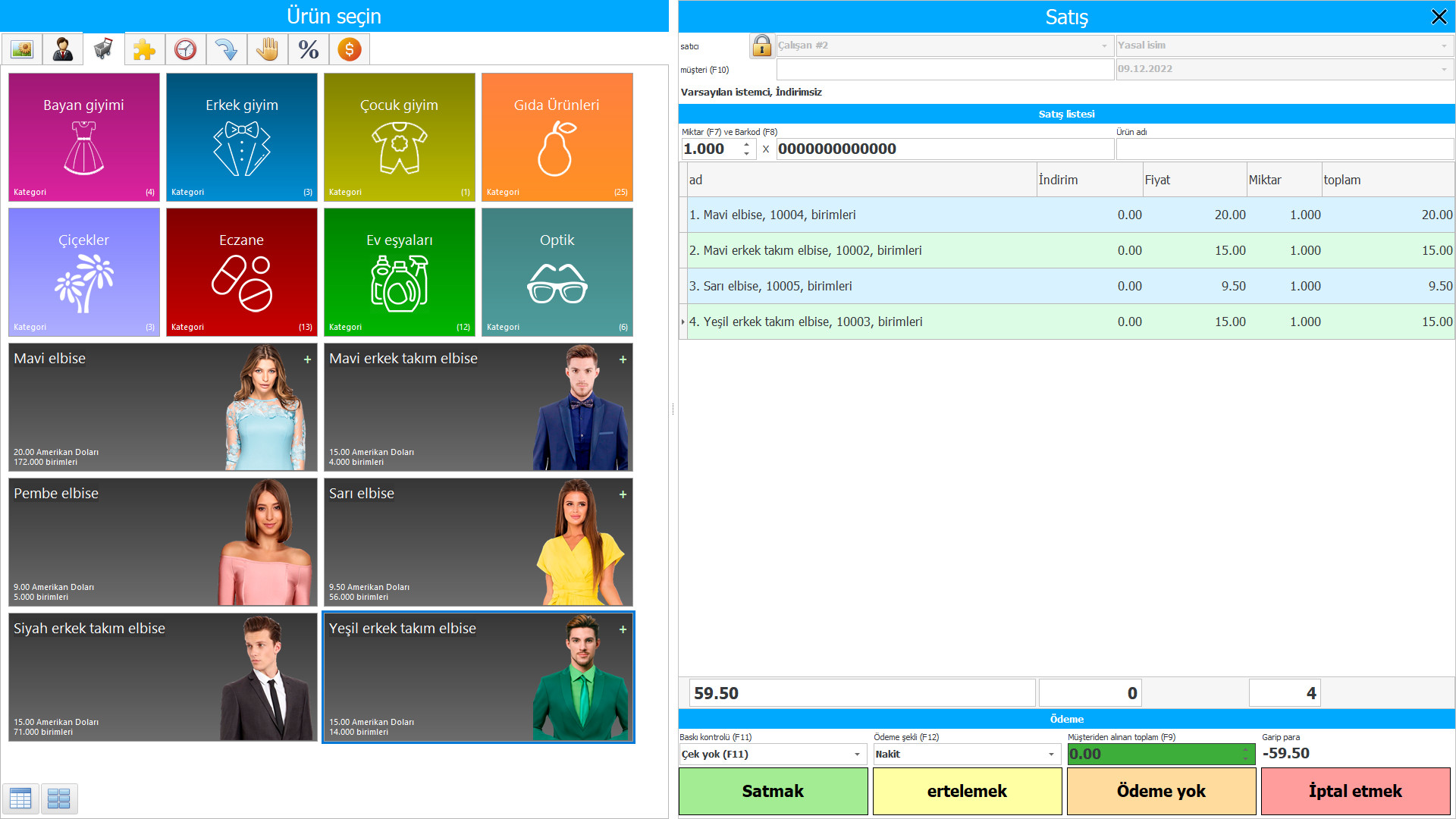

Programın ekran görüntüsü

USU yazılımında satılan ürünlerin muhasebesi, firmaya satılan ürünler için miktar, durum, depolama modu, müşteri talep seviyesi hakkında doğru ve her zaman güncel bilgi sağlar. İşletmenin deposunda bulunan satılan mallar birkaç veritabanında kayıtlıdır, bu çoğaltma bilgileri ve kendileri satılan ürünler üzerinde kontrolün garanti edilmesini sağlar, çünkü farklı veritabanlarında kalite ve miktar için farklı talepler vardır ve bunlar birlikte yapar. İşletmede satılan malların tüm maliyetlerini hesaba katarak tam bir resmini oluşturmak mümkündür.

Bitmiş ürünlerin satışı, işletmenin devlet vergi bütçesine, kredilerde bankaya, işçilere ve çalışanlara, tedarikçilere ve diğer alacaklılara olan yükümlülüklerini yerine getirmesine ve üretim mallarının maliyetlerini geri ödemesine olanak tanır - tüm bunlar muhasebenin önemini açıklar. ürün satışları. Mallar (işler veya hizmetler) alıcıya bırakıldığında, ancak kendisi tarafından ödenmediğinde, sevk edilmiş sayılır. Gönderilen malın satış anı, ödemenin alıcıdan takas hesabına kredilendirildiği veya ürünlerin alıcıya sevkiyat tarihidir. Mallar, imzalanan sözleşmelere göre veya perakende yoluyla ücretsiz satış yoluyla satılır.

Geliştirici kim?

2024-04-19

Satılan ürünlerin muhasebesini gösteren video

Bu video kendi dilinizde altyazılı olarak görüntülenebilir.

Üretilen ürünlerin gerçekleşmesi, üretim faaliyetinin en önemli göstergesidir. Sonuçta, ürünlerin imalatına harcanan fonların cirosunu sona erdiren satıştır. Uygulamanın bir sonucu olarak, üretici, üretim sürecinin yeni bir döngüsünü sürdürmek için gerekli olan işletme sermayesini alır. Bir imalat işletmesindeki malların satışı, imzalanan sözleşmelere uygun olarak üretilen ürünlerin sevkiyatı veya kendi satış departmanı aracılığıyla satılarak gerçekleştirilebilir.

Uygulama süreci, ürünlerin satışı ile ilgili bir dizi ticari işlemdir. Muhasebede satışlara ticari işlemleri yansıtmanın amacı, ürünlerin satışından (işler, hizmetler) elde edilen finansal sonucu belirlemektir. Mali hesaplama, mal satışını onaylayan belgeler temelinde aylık olarak yapılır. İşletme, ürün satma sürecinde pazarlama masraflarını üstlenir ve bunu tüketicilere ulaştırır, yani işletme masrafları. Konteyner ve paketleme masrafları, ürünlerin kalkış istasyonuna teslimi, vagonlara, gemilere, arabalara ve diğer araçlara yükleme, satış ve diğer aracı kuruluşlara ödenen komisyon ücretleri, reklam ve diğerleri.

Demo sürümünü indir

Programı başlatırken dili seçebilirsiniz.

Çevirmen kim?

Kullanım klavuzu

Muhasebenin borçlandırması alıcılar tarafından ödenecek tutarları, kredi ödenen tutarları yansıtır. Hesaptaki bakiye, alıcıların mallar, konteynerler için ödeme ve tedarikçinin masraflarının geri ödenmesi konusundaki borcunu yansıtır. Muhasebenin kredisi, mal satışından elde edilen hasılatı yansıtır. Borçtaki fazla ciro zarardır, kredi üzerindeki fazla ciro - kardır. Ürün satışının muhasebeleştirilmesi prosedürü, alıcının ürünler için önceden hazırlık yapıp yapmadığına bağlıdır.

İşletme tarafından satılan malların muhasebesi, farklı muhasebe görevlerine sahip çeşitli yapısal bölümlerde de düzenlenmiştir. Bir depoda satılan malların muhasebesi, bunların hareketini, yerleştirme koşullarını, son kullanma tarihini ve satış üzerine derhal iptali kontrol etmenize olanak tanır. Satış departmanında satılan ürünlerin muhasebesinin daha ziyade bir pazarlama görevi vardır - tüketici talebinin incelenmesi, çeşitlerin yapısı ve tüketici beklentilerinin karşılanması. Satılan ürünlerin muhasebesi, satış departmanının çalışanlarına ödenen gelir ve giderlerin komisyon olarak muhasebeleştirilmesidir.

Satılan ürünlerin muhasebesini sipariş edin

Programı satın almak için bizi aramanız veya yazmanız yeterli. Uzmanlarımız uygun yazılım konfigürasyonu konusunda sizinle mutabakata varacak, bir sözleşme ve ödeme faturası hazırlayacaktır.

Program nasıl satın alınır?

Hazır bir program satın alın

Ayrıca özel yazılım geliştirme siparişi verebilirsiniz

Özel yazılım gereksinimleriniz varsa özel geliştirme siparişi verin. O zaman sizin programa uyum sağlamanıza gerek kalmayacak, ancak program iş süreçlerinize göre ayarlanacak!

Satılan ürünlerin muhasebesi

Yönetim için satılan malların muhasebesi, üretim planının uygulanması ve malları satan personelin etkinliğinin değerlendirilmesidir. Bu tür her bir muhasebe için, şirketin satılan ürünlerin aynı muhasebesini tuttuğu, ancak sonuç olarak etkili muhasebe sağlayan farklı süreçler açısından kendi veritabanı vardır - hiçbir şey göz ardı edilmeyecek, herhangi bir yanlış bilgi işletmenin faaliyetlerindeki farklı bulmacalardan oluşan genel resim ile tutarsızlık nedeniyle derhal tespit edilecektir.

Satılan ürünlerin muhasebesi ve süreçler, konular ve nesneler arasında dağıtımı hakkında bilgilerle çalışma prensibi umarız bu tanımdan anlaşılır, şimdi görev bir işletmenin bir otomasyon programında kayıt tutmasının ne kadar uygun olduğunu göstermektir. uygun bile değil - ekonomik verimlilik açısından faydalıdır. Birincisi, otomatik sistem birçok yükümlülüğü üstlenir, böylece işçilik maliyetlerini ve dolayısıyla maaş bordrosu maliyetlerini düşürür, bu da personelin başka bir çalışma alanına geçmesi durumunda aynı düzeyde kaynaklarla daha düşük maliyetlere yol açar. İkinci olarak, anlık bilgi alışverişi sayesinde, iş operasyonları hızlandırılır, çünkü herhangi bir acil duruma hızlı bir şekilde yanıt vermek ve programın elektronik bir onay prosedürü sağladığı ortak konularda hızlı bir şekilde anlaşmak mümkün hale gelir. Bu iki faktör birlikte ele alındığında, emek üretkenliğinde ve üretim hacimlerinde zaten bir artış sağlayarak işletmeye kârda bir artış sağlar.