இயக்க முறைமை: Windows, Android, macOS

நிரல்களின் குழு: வணிக ஆட்டோமேஷன்

பங்குகள் மற்றும் செலவுகளின் கணக்கு

- எங்கள் திட்டங்களில் பயன்படுத்தப்படும் வணிக தன்னியக்கத்தின் தனித்துவமான முறைகளை பதிப்புரிமை பாதுகாக்கிறது.

காப்புரிமை - நாங்கள் சரிபார்க்கப்பட்ட மென்பொருள் வெளியீட்டாளர். எங்கள் புரோகிராம்கள் மற்றும் டெமோ-பதிப்புகளை இயக்கும் போது இது இயக்க முறைமையில் காட்டப்படும்.

சரிபார்க்கப்பட்ட வெளியீட்டாளர் - உலகெங்கிலும் உள்ள சிறிய வணிகங்கள் முதல் பெரிய நிறுவனங்கள் வரை நாங்கள் வேலை செய்கிறோம். எங்கள் நிறுவனம் நிறுவனங்களின் சர்வதேச பதிவேட்டில் சேர்க்கப்பட்டுள்ளது மற்றும் மின்னணு நம்பிக்கை அடையாளத்தைக் கொண்டுள்ளது.

நம்பிக்கையின் அடையாளம்

விரைவான மாற்றம்.

நீங்கள் இப்போது என்ன செய்ய விரும்புகிறீர்கள்?

நீங்கள் நிரலைப் பற்றி தெரிந்துகொள்ள விரும்பினால், வேகமான வழி முதலில் முழு வீடியோவையும் பார்க்கவும், பின்னர் இலவச டெமோ பதிப்பைப் பதிவிறக்கம் செய்து அதை நீங்களே வேலை செய்யவும். தேவைப்பட்டால், தொழில்நுட்ப ஆதரவிலிருந்து விளக்கக்காட்சியைக் கோரவும் அல்லது வழிமுறைகளைப் படிக்கவும்.

எங்களை இங்கே தொடர்பு கொள்ளவும்

திட்டத்தை எப்படி வாங்குவது?

நிரலின் ஸ்கிரீன்ஷாட்டைப் பார்க்கவும்

திட்டத்தைப் பற்றிய வீடியோவைப் பாருங்கள்

ஊடாடும் பயிற்சியுடன் நிரலைப் பதிவிறக்கவும்

நிரல் மற்றும் டெமோ பதிப்பிற்கான ஊடாடும் வழிமுறைகள்

நிரலின் உள்ளமைவுகளை ஒப்பிடுக

மென்பொருளின் விலையைக் கணக்கிடுங்கள்

உங்களுக்கு கிளவுட் சர்வர் தேவைப்பட்டால், கிளவுட்டின் விலையைக் கணக்கிடுங்கள்

டெவலப்பர் யார்?

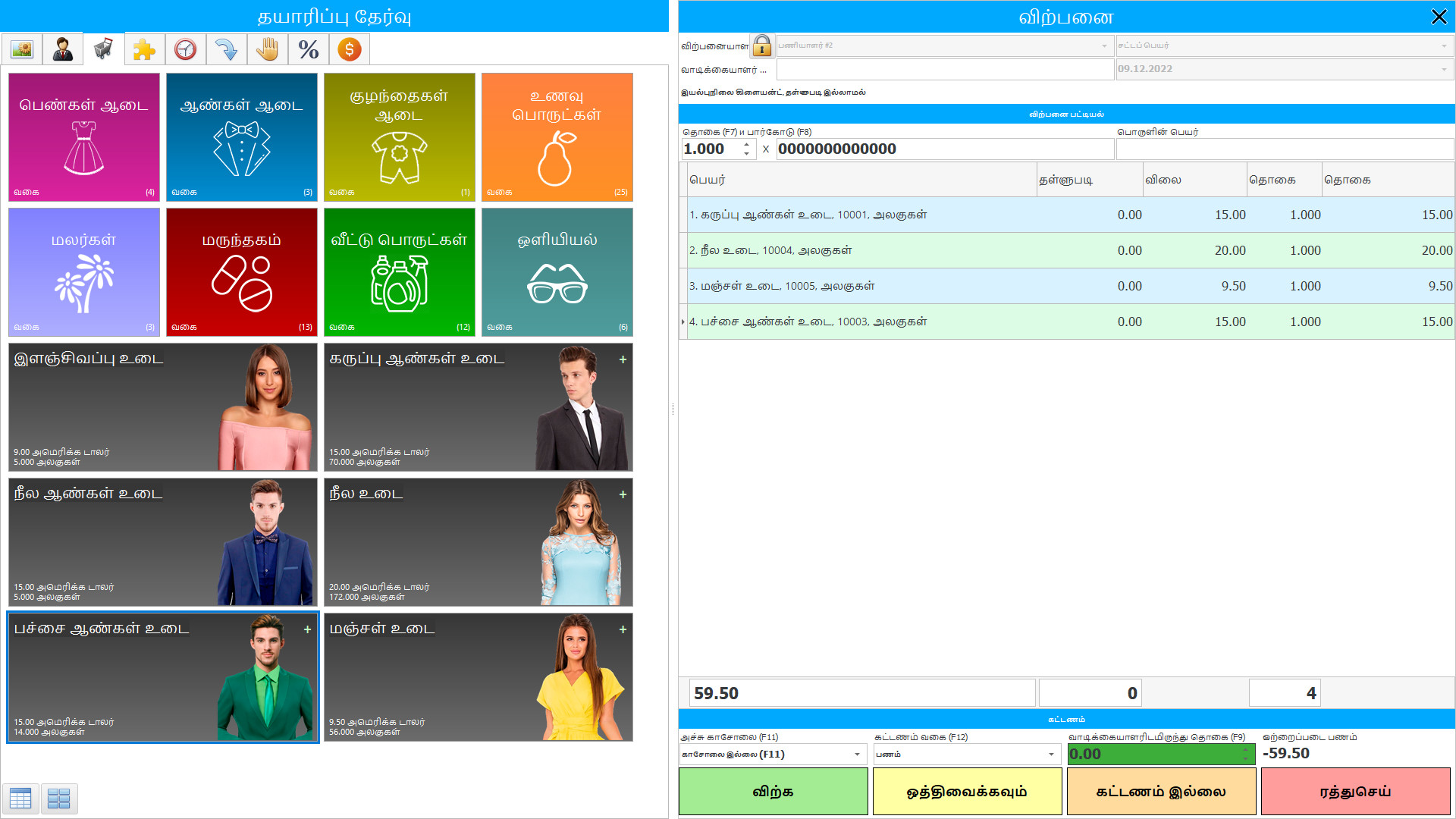

நிரல் ஸ்கிரீன்ஷாட்

யு.எஸ்.யூ மென்பொருளில் பங்குகள் மற்றும் செலவுகளின் கணக்கு தற்போதைய நேர பயன்முறையில் ஒழுங்கமைக்கப்பட்டுள்ளது - கிடங்குகளில் மாற்றங்கள் ஏற்பட்டவுடன் அல்லது செலவுகள் நிகழ்ந்தவுடன், இது உற்பத்திச் செயல்பாட்டின் போது தவறாமல் நிகழ்கிறது, இந்த உண்மை உடனடியாக பங்குகளின் எண்ணிக்கையில் காட்டப்படும் மற்றும் தொகுதி மதிப்பு. பங்குகள் மற்றும் செலவுகள் மீதான தானியங்கி கட்டுப்பாடு மிகவும் கடுமையானது, தானியங்கி கணக்கீடு மிகவும் துல்லியமானது, எனவே பங்கு மற்றும் செலவுக் கணக்கீட்டின் மென்பொருள் உள்ளமைவைப் பயன்படுத்தும் ஒரு நிறுவனம் எப்போதுமே என்னென்ன தயாரிப்புகள் உள்ளன என்பதை அறிந்திருக்கும் மற்றும் முன்கூட்டியே உற்பத்தி மதிப்புள்ள திட்டத்தைத் திட்டமிடலாம்.

பொதுவான வர்த்தக போக்கில் விற்பனைக்கு வைக்கப்பட்டுள்ள பொருட்கள், அத்தகைய விற்பனை வர்த்தகத்தில் உள்ள சொத்துக்கள், உற்பத்திச் செயல்பாட்டில் பயன்படுத்த வேண்டிய மூலப்பொருட்கள் மற்றும் கையிருப்புகளில் உள்ள பொருட்கள் அல்லது சேவைகளை வழங்குதல் என பங்குகள் வரையறுக்கப்படுகின்றன. ஒரு சில்லறை விற்பனையாளரால் பெறப்பட்ட பொருட்கள் மற்றும் நிலம் மற்றும் பிற ரியல் எஸ்டேட் போன்ற உறுதியான பொருட்கள் உட்பட, பெறப்பட்ட மற்றும் மறுவிற்பனை செய்ய வைக்கப்பட்டுள்ள எந்தவொரு பொருட்களும் பங்குகளில் உள்ளன. கிடங்குகளில் தயாரிக்கப்பட்ட இறுதிப் பொருட்களும், செயல்பாட்டில் உள்ளன, அத்துடன் மூலப்பொருட்கள் மற்றும் இறுதிப் பொருட்களும் உற்பத்திச் செயல்பாட்டில் பயன்படுத்தப்படுகின்றன. சேவைகளை வழங்குவதில் சாராம்சம் ஈடுபட்டிருந்தால், அதன் சரக்குகள் அருவருப்பானதாக இருக்கலாம்.

டெவலப்பர் யார்?

அகுலோவ் நிகோலே

இந்த மென்பொருளின் வடிவமைப்பு மற்றும் மேம்பாட்டில் பங்கேற்ற நிபுணர் மற்றும் தலைமை புரோகிராமர்.

2024-05-02

பங்குகள் மற்றும் செலவுகளை கணக்கிடுவதற்கான வீடியோ

இந்த வீடியோவை உங்கள் சொந்த மொழியில் வசன வரிகள் மூலம் பார்க்கலாம்.

வரலாற்று மற்றும் நிகர உணரக்கூடிய மதிப்பு: இரண்டு மதிப்புகளின் கீழ் சரக்குகளை தீர்மானிக்க வேண்டும் என்பது விதிமுறைகளால் நிறுவப்பட்ட பொதுவான கொள்கை. நிகர உணரக்கூடிய மதிப்பு என்பது பொதுவான வணிக பாதையில் பயன்படுத்தப்படும் மதிப்பிடப்பட்ட அகற்றல் விலை, உற்பத்தி நிறைவின் மதிப்பிடப்பட்ட மதிப்பு மற்றும் உணர்தலின் மதிப்பிடப்பட்ட மதிப்பு. தெளிவான மதிப்பு என்பது ஒரு பொருளை பரிமாறிக்கொள்ளக்கூடிய தொகை அல்லது நன்கு அறியப்பட்ட, சுயாதீனமான தரப்பினருக்கு இடையிலான பரிவர்த்தனையில் ஒரு வணிக அடித்தளத்தில் அத்தகைய பரிவர்த்தனையில் நுழைய தயாராக உள்ளது. நிகர உணரக்கூடிய மதிப்பு நிறுவனம் சார்ந்ததாகும் - இது ஒரு குறிப்பிட்ட பங்கு விற்பனையிலிருந்து நிறுவனம் பெற எதிர்பார்க்கும் தொகை, ஆனால் தெளிவான செலவுகள் இல்லை. எனவே, நிகர உணரக்கூடிய மதிப்பு நியாயமான மதிப்பிலிருந்து வேறுபடலாம்.

செலவு என்பது நிறுவனத்தை சேமித்து பயன்படுத்தக்கூடிய வேறு ஏதாவது பண ஆதாரங்களை பரிமாறிக்கொள்வது. ஒரு நிறுவனம் பொருட்கள், பொருட்கள் வாங்கியது, பணத்தை செலவழித்தது, ஆனால் அதை இழக்கவில்லை, ஏனென்றால் பணம் மற்ற வளங்களாக மாறியது. நிறுவனத்தின் அனைத்து விரும்பிய செலவுகளும் செலவுகளுக்கு காரணமாக இருக்க முடியாது. அதாவது, லாபத்தைக் கணக்கிடுவதற்கான நிதி முடிவு சூத்திரத்தில் அனைத்து செலவுகளையும் சேர்க்க முடியாது.

டெமோ பதிப்பைப் பதிவிறக்குக

நிரலைத் தொடங்கும்போது, நீங்கள் மொழியைத் தேர்ந்தெடுக்கலாம்.

மொழிபெயர்ப்பாளர் யார்?

கற்பிப்பு கையேடு

செலவின கணக்கியல் என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் நிறுவனத்தில் நிகழும் பொருட்களின் வழங்கல், உற்பத்தி மற்றும் விற்பனை ஆகியவற்றின் அளவை அவற்றின் அளவீட்டு அளவீடு (உடல் மற்றும் மதிப்பு அடிப்படையில்), பதிவு செய்தல், தொகுத்தல் மற்றும் பிரிவுகளில் பகுப்பாய்வு ஆகியவற்றின் மூலம் பிரதிபலிக்கும் நோக்கில் உள்ள நனவான செயல்களின் தொகுப்பாகும். அவை முடிக்கப்பட்ட பொருட்களின் மதிப்பை உருவாக்குகின்றன. உற்பத்தியின் கணக்கியல் என்பது நிறுவனத்தின் முதன்மை இலக்கை நிறைவேற்றுவதில் கவனம் செலுத்திய தொடர்புடைய கட்டுப்பாட்டு மாதிரியின் கடந்தகால, நிகழ்கால மற்றும் எதிர்கால உற்பத்தி நடவடிக்கைகளின் மதிப்பு மற்றும் முடிவுகளின் பயன்பாட்டை பிரதிபலிக்கும் ஒரு செயல்முறையாக நாங்கள் கருதினால், அத்தகைய கணக்கியல் முறை ஒத்திருக்கும் பங்குகள் கட்டுப்பாட்டின் முக்கிய பணிகள்.

மதிப்புள்ள கணக்கியலின் முக்கிய நோக்கம் உற்பத்தி நடவடிக்கைகளை கட்டுப்படுத்துவதும் அவற்றின் செயல்பாட்டின் மதிப்பை நிர்வகிப்பதும் ஆகும். செலவுக் கணக்கீட்டில், கட்டுப்பாட்டு எந்திரத்தின் அன்றாட தேவைகளுக்கு அடிப்படை தகவல்கள் உருவாக்கப்படுகின்றன. எனவே, அவர் தான் நிறுவனத்தின் நிர்வாக கணக்கியல் அமைப்பில் மைய இடத்தைப் பிடித்துள்ளார்.

பங்குகள் மற்றும் செலவுகளின் கணக்கீட்டை ஆர்டர் செய்யவும்

நிரலை வாங்க, எங்களை அழைக்கவும் அல்லது எழுதவும். பொருத்தமான மென்பொருள் உள்ளமைவு, ஒப்பந்தம் மற்றும் பணம் செலுத்துவதற்கான விலைப்பட்டியல் ஆகியவற்றைத் தயாரிப்பதில் எங்கள் வல்லுநர்கள் உங்களுடன் உடன்படுவார்கள்.

திட்டத்தை எப்படி வாங்குவது?

ஒரு ஆயத்த திட்டத்தை வாங்கவும்

தனிப்பயன் மென்பொருள் மேம்பாட்டையும் நீங்கள் ஆர்டர் செய்யலாம்

உங்களுக்கு சிறப்பு மென்பொருள் தேவைகள் இருந்தால், தனிப்பயன் மேம்பாட்டை ஆர்டர் செய்யவும். பின்னர் நீங்கள் நிரலுக்கு மாற்றியமைக்க வேண்டியதில்லை, ஆனால் உங்கள் வணிக செயல்முறைகளுக்கு நிரல் சரிசெய்யப்படும்!

பங்குகள் மற்றும் செலவுகளின் கணக்கு

தரமான மூலப்பொருட்கள் அல்லது தயாரிப்புகளைத் தேடுவது, நம்பகமான சப்ளையர்கள் உட்பட அனைத்து உண்மையான கொள்முதல் செலவுகளையும் கணக்கிடுவது பங்குகளை வாங்குவதற்கான செலவுகளை கணக்கிடுவதை உள்ளடக்கியது, ஆனால் கிடங்கிற்கு வழங்குவதற்கான போக்குவரத்து செலவுகள் கொள்முதல் செலவில் சேர்க்கப்படவில்லை. ஒரு விதியாக, ஒரு தனித் துறை தொழில்துறை பங்குகளை வாங்குவதில் ஈடுபட்டுள்ளது, இது அதன் தேடலையும் பரிசோதனையையும் நடத்துகிறது, மதிப்புரைகளையும் பரிந்துரைகளையும் சேகரிக்கிறது மற்றும் விசுவாசமான மதிப்பை அடைகிறது. சரக்குகளின் தரம் மற்றும் பொருத்தம் குறித்த ஒரு யோசனை இந்த சேவைக்கு, சரக்குகளை வாங்குவதற்கான செலவுகளை மென்பொருள் கணக்கியல் உள்ளமைவு கணக்கீட்டில், கொள்முதல் செய்யப்பட்ட பொருட்கள் மற்றும் மூலப்பொருட்களை உற்பத்தியில் பயன்படுத்தும் அல்லது பங்குகளை விற்கும் பிற கட்டமைப்பு பிரிவுகளுடன் கருத்து பராமரிக்கப்படுகிறது. முடிக்கப்பட்ட பொருட்களின் வடிவம்.

அதே நேரத்தில், பங்குகளை கொள்முதல் செய்வதற்கான செலவுகளின் நிரல் கணக்கியல் உள்ளமைவு பொருட்கள் மற்றும் பொருட்களின் தேவை மற்றும் தரம் பற்றிய தகவல்களை வழங்குகிறது, காலத்தின் முடிவில் தற்போதைய சரக்குகளின் தேவை பற்றிய பகுப்பாய்வு மற்றும் ஒரு அறிக்கையுடன் ஒரு அறிக்கையை உருவாக்குகிறது அனைத்து கொள்முதல் செலவுகளும், மொத்த செலவினங்களில் அவற்றின் அளவை சப்ளையர்கள், பொருட்களின் வேறுபாடுகளுடன் தெளிவாகக் காட்டுகின்றன. அத்தகைய அறிக்கையின் அடிப்படையில், பங்குகள் மேலாண்மை எந்திரம் கொள்முதல் நடைமுறை மற்றும் உற்பத்தி பங்குகள் குறித்து சரியான முடிவை எடுக்க முடியும் - எவ்வளவு மற்றும் எப்போது சரியாக கொள்முதல் செய்யப்பட வேண்டும், தேர்ந்தெடுக்கப்பட்ட பொருட்களின் அளவோடு தடையின்றி செயல்படும் காலம் என்ன வழங்கப்படும் அவற்றின் செலவுகள், பொதுவாக உற்பத்தி செலவுகள் எவ்வளவு எதிர்பார்க்கப்படுகின்றன.

சரக்கு கொள்முதல் கணக்கீட்டு கட்டமைப்பு பல தரவுத்தளங்களை உருவாக்குகிறது, இதன் மூலம் அளவு மற்றும் தரமான கணக்கியல் ஒழுங்கமைக்கப்பட்டுள்ளது, அதே நேரத்தில் குறிகாட்டிகள் தானாகவே மாற்றப்படுகின்றன - ஊழியர்கள் தங்கள் உற்பத்தி கடமைகளின் கட்டமைப்பிற்குள் பணிகளை முடித்த பின்னர் தங்கள் மின்னணு பத்திரிகைகளில் நுழையும் தகவலின் அடிப்படையில். கொள்முதல் கணக்கியல் செலவு உள்ளமைவு சுயாதீனமாக தேவையான தரவைத் தேர்ந்தெடுத்து செயலாக்குகிறது, அதன் பிறகு பொருட்களின் அளவுகள் மற்றும் அவற்றின் செலவுகள் உள்ளிட்ட தொடர்புடைய ஆவணங்களில் பணி முடிவுகள் மாற்றப்படுகின்றன. குறிகாட்டிகளின் மாற்றம் அனைத்து தரவுத்தளங்களிலும் தானாகவே நிகழ்கிறது, இது செயல்பாட்டின் போக்கில் மாற்றங்கள் ஏற்பட்ட அந்த குறிகாட்டிகளுடன் நேரடியாகவோ அல்லது மறைமுகமாகவோ தொடர்புடையது. மேலும், தரவு செயலாக்கத்தின் வேகம் செயலாக்கப்படும் தகவலின் அளவைப் பொறுத்தது அல்ல, இது ஒரு நொடியின் பின்னங்கள் ஆகும், எனவே அவை பதிவுகளை நிகழ்நேரத்தில் வைத்திருப்பது பற்றி பேசுகின்றன, ஏனெனில் கணக்கியல் நடைமுறைகள் மிகக் குறைவான நேரத்தை எடுத்துக்கொள்வதால், உண்மையில் உண்மையில் மதிப்பை வழங்குகின்றன கோரிக்கையின் போது.