Mfumo wa uendeshaji: Windows, Android, macOS

Kundi la mipango: Automatisering ya biashara

Uhasibu wa mikopo iliyopewa

- Hakimiliki hulinda mbinu za kipekee za otomatiki za biashara zinazotumika katika programu zetu.

Hakimiliki - Sisi ni wachapishaji programu walioidhinishwa. Hii inaonyeshwa katika mfumo wa uendeshaji wakati wa kuendesha programu zetu na matoleo ya onyesho.

Mchapishaji aliyeidhinishwa - Tunafanya kazi na mashirika kote ulimwenguni kutoka kwa biashara ndogo hadi kubwa. Kampuni yetu imejumuishwa katika rejista ya kimataifa ya makampuni na ina alama ya uaminifu ya elektroniki.

Ishara ya uaminifu

Mpito wa haraka.

Unataka kufanya nini sasa?

Ikiwa unataka kufahamiana na programu, njia ya haraka zaidi ni kutazama video kamili, kisha pakua toleo la bure la onyesho na ufanye kazi nayo mwenyewe. Ikiwa ni lazima, omba wasilisho kutoka kwa usaidizi wa kiufundi au usome maagizo.

Wasiliana nasi hapa

Jinsi ya kununua programu?

Tazama picha ya skrini ya programu

Tazama video kuhusu programu

Pakua toleo la demo

Mwongozo wa maagizo

Linganisha usanidi wa programu

Kuhesabu gharama ya programu

Kuhesabu gharama ya wingu ikiwa unahitaji seva ya wingu

Msanidi ni nani?

Picha ya skrini ya programu

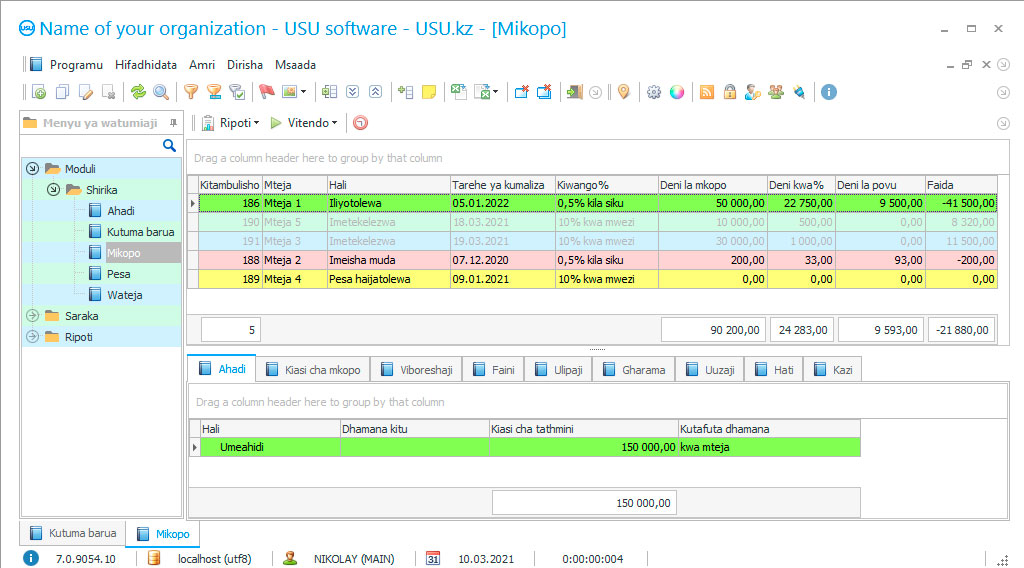

Uhasibu wa mikopo iliyopewa katika Programu ya USU iko katika msingi wa mikopo, ambayo inaorodhesha mikopo yote iliyotolewa na inaonyesha hali ya utoaji wao, pamoja na masharti, ratiba ya malipo, viwango vya riba, na kuonyesha vitendo vyote kwenye mikopo iliyopewa ambayo iliyofanywa zamani, kwa wakati wa sasa, na zaidi. Uhasibu wa mikopo iliyopewa inaweza kutunzwa hata kwa kuibua kutumia hifadhidata hii kwani mikopo yote iliyopewa imepewa hali yao na rangi, ambayo kwa pamoja inaashiria hali yake ya sasa - ikiwa tarehe za ukomavu zimekiukwa, ikiwa ni hivyo, je! Kuna adhabu ya malipo ya marehemu , na athari zingine.

Mfanyakazi anaweza kutunza kumbukumbu ya hali ya mikopo aliyopewa, bila kutumia muda mwingi kufahamiana na habari juu ya uhasibu wa mikopo iliyopewa, ambayo, kwa kweli, hufanywa kiatomati, na matokeo yake yanaonekana katika hali na rangi yake. Ikiwa mteja alifanya malipo kwa wakati, hali ya mkopo uliyopewa itafahamisha kuwa hali ya kifungu imekutana hapa. Ikiwa kuna ucheleweshaji wa malipo, hali hiyo inaonyesha ukiukaji wa kipindi cha ulipaji na, kwa hivyo, utoaji wa mkopo, ucheleweshaji unafuatwa na kuongezeka kwa adhabu, ambayo itaonyesha hali inayofuata ya mkopo uliotolewa katika hifadhidata ya mikopo.

Uhasibu wa mikopo iliyopewa imepangwa kwa njia ile ile ikiwa benki hutumia programu ya kiotomatiki, ambayo inajitegemea kuhifadhi kumbukumbu za mikopo iliyotolewa. Utaratibu wa kutoa fedha zilizokopwa na benki ni pamoja na hatua kadhaa kutoka wakati maombi yanapopokelewa, ambayo yataonyeshwa kila wakati kwenye hifadhidata hii ya mkopo kwani benki inasajili maombi yote ya mkopo ndani yake, pamoja na zile ambazo bado zinasubiri na kutoa mikopo. Wakati huo huo, huduma kadhaa tofauti zinahusiana na mchakato wa utoaji, pamoja na mkopo, halali, na zingine, ingawa utaratibu mrefu wa idhini ni tabia tu ya muundo wa jadi. Automation inatoa suluhisho lake ndani ya sekunde moja kwani kasi ya usindikaji wa kiwango chochote cha habari ni sehemu za sekunde.

Msanidi ni nani?

Akulov Nikolay

Mtaalamu na mpangaji programu mkuu ambaye alishiriki katika kubuni na maendeleo ya programu hii.

2024-04-25

Video ya uhasibu wa mikopo iliyopewa

Video hii inaweza kutazamwa na manukuu katika lugha yako mwenyewe.

Kwa hali yoyote, idara ya mkopo katika benki au mfumo wa uhasibu, wote hutathmini ushahidi wa utatuzi wao uliotolewa na mteja ili uamuzi wao wa kutoa mkopo uhakikishwe. Wakati uamuzi mzuri unafanywa juu ya utoaji wa mkopo na benki, idara ya uhasibu inaarifiwa juu ya kufunguliwa kwa akaunti kwa mteja, na makubaliano ya mkopo huundwa na viambatisho vinavyolingana nayo, pamoja na ratiba ya malipo. Ikumbukwe kwamba wakati wa kiotomatiki, mwingiliano wa ndani kati ya huduma unasaidiwa na mfumo wa arifu ambao huruhusu wafanyikazi kubadilishana ujumbe wa papo hapo, pamoja na mada ya mikopo iliyopewa.

Katika benki, utoaji wa mkopo unafanywa kwa kuhamisha kiwango kisicho cha pesa kwenye akaunti ya sasa iliyofunguliwa kwa mteja ikiwa mteja ni taasisi ya kisheria. Ikiwa mtu binafsi, benki inaweza kutoa mkopo uliopewa ama kwa kuhamisha benki au kwa pesa taslimu kwenye dawati la pesa. Kwa hali yoyote, akaunti za benki zinafunguliwa, nyaraka zinazoambatana na mkopo zinaundwa. Mfumo wa uhasibu unakusanya nyaraka zote zinazohitajika kiatomati kwani orodha na fomu zao zimeingizwa kabla kwenye mfumo wa kihasibu wa kiotomatiki. Maelezo ya mteja yaliyoongezwa na mfanyakazi wa benki huingizwa kwenye uwanja unaohitajika na huhamishiwa moja kwa moja kwenye mwili wa hati.

Habari yote juu ya mteja na hati zilizomalizika zinahifadhiwa kwa uaminifu na mfumo wa uhasibu katika hifadhidata kadhaa zilizoandaliwa, pamoja na msingi wa mteja uliowasilishwa katika muundo wa CRM, ambayo, kwa njia, unaweza kushikamana na hati na picha zozote za mteja zilizonaswa kutoka kwa kamera ya wavuti. zilizotajwa hapo juu msingi wa mikopo kwa uhasibu wa mikopo iliyopewa na kudhibiti juu yao, katika rejista za elektroniki za benki, ambazo pia zinajumuishwa na mfumo wa kihasibu wa kiotomatiki.

Pakua toleo la demo

Wakati wa kuanza programu, unaweza kuchagua lugha.

Mfasiri ni nani?

Khoilo Roman

Mtayarishaji mkuu ambaye alishiriki katika kutafsiri programu hii katika lugha tofauti.

Mwongozo wa maagizo

Mfumo wa uhasibu unadumisha mtiririko wote wa hati katika benki, wakati kazi zake ni pamoja na usajili wa nyaraka zenye nambari zinazoendelea na tarehe ya sasa, na pia usambazaji wa nyaraka zilizokamilishwa, kulingana na kusudi na kumbukumbu zilizo na kichwa kinachofaa, udhibiti juu ya kurudi kwa nakala zilizosainiwa na mtu wa pili. Kwa kuongezea, mfumo wa uhasibu hutofautisha nakala na asili ya hati zilizotolewa. Inapaswa kuongezwa kuwa mfumo wa kihasibu huandaa hati zote, pamoja na ripoti za uhasibu za wenzao, kuripoti kwa lazima kwa mdhibiti, na nyaraka zingine za sasa - zote kwa fomu ya elektroniki na kwa muundo uliochapishwa ikiwa kifungu kinahusisha media ya karatasi. Mahitaji ya nyaraka hizo zote zimetimizwa - mfumo wa udhibiti umejengwa katika mfumo wa uhasibu, ambao hufuatilia mabadiliko ya tasnia mara kwa mara. Hii inatuwezesha kusema kuwa fomati ya hati na habari zao ni za kisasa kila wakati kwani hifadhidata hii ina, pamoja na vifungu na maazimio juu ya shughuli za benki, mapendekezo juu ya uhasibu wa mikopo, na njia za hesabu, pamoja na adhabu ya kawaida .

Mpango huo hutoa fursa ya kupanga kazi na kila mteja, kukumbusha mara kwa mara juu ya tarehe za mwisho, rekodi za simu, barua pepe, barua, mikutano. Wakati wa kufanya ombi, ni rahisi kuonyesha historia yote ya mwingiliano na kila mteja kutoka wakati wa usajili katika CRM, ambayo hukuruhusu kutathmini historia ya uhusiano, na kuteka picha ya mteja. Hifadhidata ya mkopo iliyopewa ina historia kama hiyo ya shughuli za kifedha za kila mkopo. Inaweza pia kuonyeshwa na onyesho la kila kitendo kwa tarehe na kusudi.

Hifadhidata zote zilizoundwa katika programu hiyo zina muundo sawa wa kuweka habari na zana sawa za kuisimamia. Kuunganishwa kwa fomu za elektroniki kunaharakisha kazi ya watumiaji, hupunguza wakati unaotumiwa kufanya taratibu anuwai, ambayo inasababisha kuongezeka kwa tija ya mfanyakazi. Kuna njia moja tu ya utambulisho katika mpango dhidi ya umoja - muundo wa kibinafsi wa mahali pa kazi kwa kuchagua kutoka kwa chaguzi zaidi ya 50 za muundo. Uwasilishaji wa habari kwenye hifadhidata ina sehemu mbili: katika nusu ya juu - orodha ya jumla ya vitu, katika nusu ya chini - jopo la tabo zilizo na maelezo ya kina ya vigezo vyao.

Agiza uhasibu wa mikopo iliyopewa

Ili kununua programu, piga simu tu au utuandikie. Wataalamu wetu watakubaliana nawe kuhusu usanidi unaofaa wa programu, kuandaa mkataba na ankara ya malipo.

Jinsi ya kununua programu?

Nunua programu iliyotengenezwa tayari

Pia unaweza kuagiza ukuzaji wa programu maalum

Ikiwa una mahitaji maalum ya programu, agiza usanidi maalum. Kisha hutahitaji kukabiliana na programu, lakini programu itarekebishwa kwa taratibu za biashara yako!

Uhasibu wa mikopo iliyopewa

Programu hiyo kwa kujitegemea hufanya mahesabu yote, pamoja na hesabu ya malipo ya ulipaji wa mkopo, ikizingatiwa kiwango cha riba, hesabu ya mshahara wa kazi, tume na adhabu. Hesabu ya mshahara wa vipande kwa watumiaji ni kulingana na ujazo wa kazi ambayo imesajiliwa katika fomu zao za kazi za elektroniki, kwa hivyo kazi nje ya mfumo hailipwi. Sheria hii inahimiza watumiaji kuongeza shughuli zao, ambayo inachangia kuingia kwa data kwa wakati unaofaa na, ipasavyo, onyesho la utendaji wa michakato. Uhasibu wa mpango uliopewa mikopo huweka rekodi ya takwimu inayoendelea ya viashiria vyote vya utendaji, ambayo inaruhusu kuhakikisha upangaji mzuri wa shughuli za baadaye na kutabiri matokeo. Kulingana na uhasibu wa takwimu, uchambuzi wa moja kwa moja wa shughuli za taasisi hufanywa, ambayo inafanya uwezekano wa kuboresha ubora wa mwingiliano na wakopaji, kuongeza faida yake.

Uchambuzi wa utendaji wa kawaida, unaotolewa kila mwisho wa kipindi cha kuripoti, ni pamoja na tathmini ya wafanyikazi, wakopaji, kwingineko ya mkopo, na utendaji wa kifedha. Ripoti za uchambuzi zilizotolewa zina muundo rahisi na taswira kamili ya umuhimu wa kila kiashiria katika malezi ya faida, ikionyesha mienendo ya mabadiliko. Ujumuishaji wa programu na vifaa vya kisasa inaboresha ubora wa huduma kwa wateja, inaharakisha shughuli za ghala, pamoja na utaftaji na kutolewa kwa bidhaa, hesabu.