Mfumo wa uendeshaji: Windows, Android, macOS

Kundi la mipango: Automatisering ya biashara

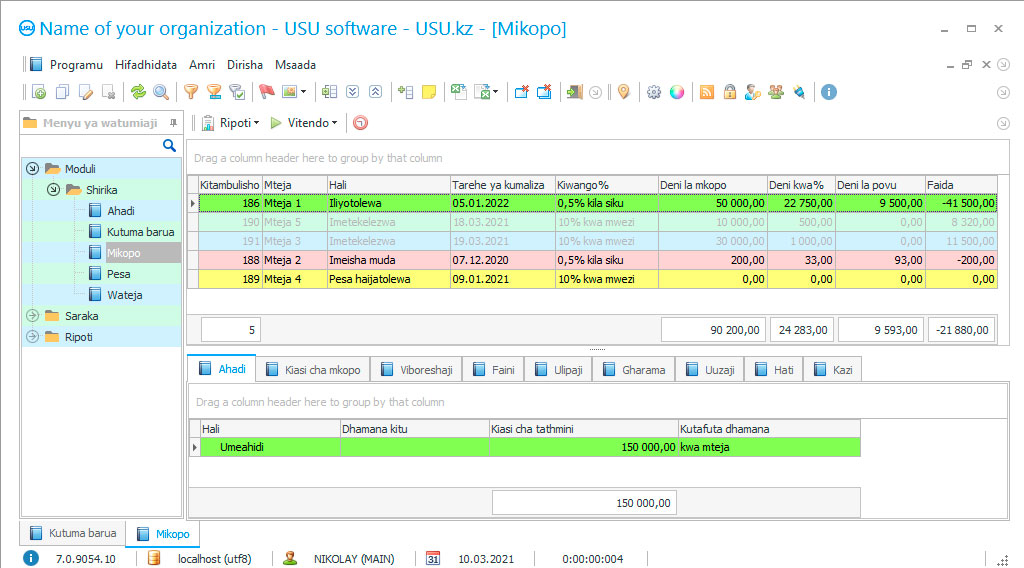

Uhasibu kwa deni ya mikopo

- Hakimiliki hulinda mbinu za kipekee za otomatiki za biashara zinazotumika katika programu zetu.

Hakimiliki - Sisi ni wachapishaji programu walioidhinishwa. Hii inaonyeshwa katika mfumo wa uendeshaji wakati wa kuendesha programu zetu na matoleo ya onyesho.

Mchapishaji aliyeidhinishwa - Tunafanya kazi na mashirika kote ulimwenguni kutoka kwa biashara ndogo hadi kubwa. Kampuni yetu imejumuishwa katika rejista ya kimataifa ya makampuni na ina alama ya uaminifu ya elektroniki.

Ishara ya uaminifu

Mpito wa haraka.

Unataka kufanya nini sasa?

Ikiwa unataka kufahamiana na programu, njia ya haraka zaidi ni kutazama video kamili, kisha pakua toleo la bure la onyesho na ufanye kazi nayo mwenyewe. Ikiwa ni lazima, omba wasilisho kutoka kwa usaidizi wa kiufundi au usome maagizo.

Wasiliana nasi hapa

Jinsi ya kununua programu?

Tazama picha ya skrini ya programu

Tazama video kuhusu programu

Pakua toleo la demo

Mwongozo wa maagizo

Linganisha usanidi wa programu

Kuhesabu gharama ya programu

Kuhesabu gharama ya wingu ikiwa unahitaji seva ya wingu

Msanidi ni nani?

Picha ya skrini ya programu

Uhasibu wa deni la mkopo katika Programu ya USU inazingatia kabisa kanuni za uhasibu, ambazo hugawanya deni, kulingana na kipindi cha ulipaji wa mikopo iliyopokelewa, kulingana na makubaliano, kwa muda mrefu - kipindi cha ulipaji wa deni ni zaidi ya miezi 12 , na ya muda mfupi, wakati deni lazima lipwe kabla ya kumalizika kwa kipindi cha kila mwaka. Kwa kuongezea, uhasibu wa deni kwenye mikopo iliyopokelewa hupangwa sio tu na kategoria hizi mbili lakini pia na wadai na wakopaji. Hii imedhamiriwa na hadhi ya shirika lililosakinisha programu hii, ambayo inaweza kutumiwa na kila mtu kwenye makubaliano ya mkopo, ingawa, ikiwa unafikiria, kwamba mada ya majadiliano ni sifa zilizopokelewa, na hesabu zao, inamaanisha kuwa wanazungumza juu ya biashara ambayo inaweka rekodi za mikopo iliyopokea.

Udhibiti wa deni la sasa la mikopo iliyopokelewa imewekwa katika hifadhidata ya mkopo, ambapo mikopo inayopokea inaunda historia yao, kuanzia tarehe ya kuwasilisha maombi, idhini yake inayofuata, na uhamishaji wa fedha kwa akaunti inayofaa, shughuli za deni kwa kuzingatia sheria na masharti kiasi cha kulipwa, malipo ya tume, na asilimia. Kila mkopo uliopokelewa, una "hati" yake ya kipekee katika hifadhidata hii na hali iliyowekwa ambayo inaashiria hali ya deni sasa, na hadhi hiyo, imedhamiriwa na rangi, ambayo watumiaji wa programu hufuatilia kutimizwa kwa majukumu. kulipa deni hii. Hali ya deni kwenye mkopo uliopokelewa ina hadhi kadhaa, pamoja na malipo kwa wakati uliopangwa, ukiukaji wa tarehe za mwisho za malipo, ucheleweshaji, malipo ya adhabu, na zingine. Mtumiaji hutofautisha hadhi kulingana na kiwango cha shida zao, bila kutumia muda kufungua kila hati ili kujitambulisha na hali ya deni.

Msanidi ni nani?

Akulov Nikolay

Mtaalamu na mpangaji programu mkuu ambaye alishiriki katika kubuni na maendeleo ya programu hii.

2024-04-29

Video ya uhasibu kwa deni ya mikopo

Video hii inaweza kutazamwa na manukuu katika lugha yako mwenyewe.

Usanidi wa uhasibu wa deni kwenye mikopo iliyopokelewa hutimiza mojawapo ya majukumu yake makuu - inaokoa wakati wa wafanyikazi na inaonesha viashiria vya utendaji ili kuhakikisha tathmini ya haraka ya michakato ya kazi, ambayo inafanya uwezekano wa kuongeza ufanisi wa michakato na tija ya wafanyikazi, faida ya biashara, wakati ikiandaa habari kwa urahisi juu ya deni kwenye mikopo iliyopokea na kupanga taratibu za uhasibu wake. Usanidi wa usanidi wa hesabu ya deni kwenye mikopo iliyopokelewa hufanywa na msanidi programu, baada ya hapo uwasilishaji mfupi wa uwezo wote wa programu hutolewa, ambayo sio machache, ambayo inafanya uwezekano wa huru wafanyikazi kutekeleza majukumu mengi ya kila siku. , haswa kutoka kushiriki katika uhasibu na mahesabu. Kwa hivyo, hivi ndivyo mfumo wa kihasibu wa kiotomatiki utakavyofanya taratibu hizi kwa uhuru, ikipatia biashara usahihi na kasi ya usindikaji wa data ili kurekodiwa.

Kwa kuongezea, wafanyikazi hawahusiki tena katika uundaji wa hati zozote. Usanidi wa uhasibu wa deni kwenye deni zilizopokelewa huwafanya kwa kujitegemea, wakifanya kazi kwa uhuru na data inayopatikana kwenye mfumo na benki ya fomu zilizojengwa ndani yake, iliyoandaliwa mahsusi kutekeleza kazi hizi. Nyaraka zinazozalishwa kiatomati hufuata kikamilifu mahitaji yote, inakidhi ombi na kusudi, hii inafuatiliwa na msingi wa habari na kumbukumbu, pia umejengwa kwenye mfumo wa uhasibu, ambapo vifungu vyote, kanuni, kanuni na viwango vinakusanywa, pamoja na uandaaji wa taarifa za kifedha. Msingi hufanya ufuatiliaji wa mara kwa mara wa kuibuka kwa marekebisho mapya kwa nyaraka za udhibiti zilizopo, ambayo inazingatia na kurekebisha mipangilio kwenye mfumo yenyewe kupata matokeo ya kisasa katika mahesabu na utayarishaji wa nyaraka. Upatikanaji wa msingi wa habari na kumbukumbu pia hutoa mpangilio wa hesabu, ambayo inaruhusu mahesabu ya kiatomati kwani kila operesheni inapokea kielelezo cha thamani ikizingatiwa viwango vilivyowekwa katika tasnia na iliyowasilishwa kwa msingi.

Pakua toleo la demo

Wakati wa kuanza programu, unaweza kuchagua lugha.

Mfasiri ni nani?

Khoilo Roman

Mtayarishaji mkuu ambaye alishiriki katika kutafsiri programu hii katika lugha tofauti.

Mwongozo wa maagizo

Wajibu wa watumiaji ni pamoja na operesheni moja tu - nyongeza kwa wakati kwa programu ya usomaji wao uliopatikana wakati wa kufanya kazi za kazi ndani ya uwezo. Kwa msingi wao, mfumo wa kihasibu wa kiotomatiki hufanya hesabu ya papo hapo ya viashiria vya sasa vinavyohusiana na mabadiliko yaliyopokelewa, ikijenga tena maelezo ya mchakato wa sasa, kwa hivyo, inavutiwa na upokeaji wa haraka wa habari ya msingi na ya sasa kutoka kwa watumiaji, ikiwatia moyo kushiriki katika utaratibu wa kuingiza data kwa kuhesabu moja kwa moja mshahara wa kiwango cha kipande cha mtumiaji, ukizingatia ujazo wa kazi iliyosajiliwa kwenye magogo ya kazi ya elektroniki. Wakati huo huo, watumiaji hufanya kazi katika fomu za elektroniki za kibinafsi, habari iliyowekwa ndani yao imewekwa alama ya kuingia, ambayo kila mtu hupokea pamoja na nywila ya kinga kuingia kwenye programu hiyo ili kulinda usiri wa habari rasmi, na kwa hivyo, huzaa kibinafsi uwajibikaji kwa ubora wa data zao na wakati wa uingizaji wao kwenye mfumo.

Mbali na msingi wa mikopo, CRM imewasilishwa kama msingi wa wateja, ambapo uhasibu wa mwingiliano nao umepangwa, historia ya kina ya mawasiliano imekusanywa kutoka wakati wa usajili. Kila faili ya kibinafsi ina data ya kibinafsi, anwani, kumbukumbu ya nyaraka, picha, na orodha ya kina ya kazi iliyofanywa na tarehe - simu, barua, mikutano, na utoaji wa mkopo. CRM pia huhifadhi matoleo yote yaliyotolewa kwa mteja, maandishi ya barua zilizotumwa, nakala za hati za kitambulisho, na picha kutoka kwa kamera ya wavuti imeambatishwa.

Agiza hesabu ya deni la mikopo

Ili kununua programu, piga simu tu au utuandikie. Wataalamu wetu watakubaliana nawe kuhusu usanidi unaofaa wa programu, kuandaa mkataba na ankara ya malipo.

Jinsi ya kununua programu?

Nunua programu iliyotengenezwa tayari

Pia unaweza kuagiza ukuzaji wa programu maalum

Ikiwa una mahitaji maalum ya programu, agiza usanidi maalum. Kisha hutahitaji kukabiliana na programu, lakini programu itarekebishwa kwa taratibu za biashara yako!

Uhasibu kwa deni ya mikopo

Ili kuhakikisha mwingiliano wa nje, kazi za mawasiliano za elektroniki katika fomati kadhaa - Viber, SMS, barua pepe, simu za sauti, ambazo hutumiwa kusaidia kutuma na kuarifu. Mteja anafahamishwa kiatomati kulingana na tarehe za ukomavu zilizoainishwa kwenye hifadhidata ya deni ya mkopo. Kuna ukumbusho wa tarehe na kiwango cha malipo, arifu ya adhabu. Barua zimepangwa kwa madhumuni ya kutangaza kukuza huduma na katika muundo tofauti, kulingana na sababu iliyochaguliwa ya kusaidia kuwasiliana - kibinafsi, kwa idadi kubwa, na kwa kikundi lengwa.

Nyaraka zinazozalishwa kiatomati ni pamoja na aina yoyote ya kuripoti, pamoja na kifedha, uhasibu, takwimu na lazima, mkataba wa kawaida, na ankara. Wakati wa kufanya maombi ya mkopo, programu hiyo hutengeneza moja kwa moja makubaliano ya mkopo katika MS Word na maelezo ya wateja yaliyojumuishwa ndani yake na hali zilizoidhinishwa za mkopo. Wakati wa kuomba mkopo, mpango huhesabu moja kwa moja malipo ukizingatia kiwango cha riba, hubadilisha kiwango chake wakati kiwango cha ubadilishaji kinabadilika, ikiwa mkopo umetolewa ndani yake. Mfumo wa kiotomatiki huweka takwimu kwenye viashiria vyote, pamoja na idadi ya programu zilizoidhinishwa na zilizokataliwa, ambayo inaruhusu upangaji mzuri. Kulingana na uhasibu wa takwimu, ripoti za ndani zinaundwa na uchambuzi na tathmini ya aina zote za kazi, ambayo inafanya uwezekano wa kuboresha ubora wao na kuhakikisha ukuaji wa faida.

Uchambuzi wa viashiria vya sasa huturuhusu kutathmini shughuli za wateja katika kipindi fulani, mahitaji ya mikopo, ufanisi wa wafanyikazi, kupotoka kutoka kwa ratiba ya ulipaji, na deni kuu. Ripoti ya uchanganuzi inawasilishwa kwa njia inayofaa na inayoonekana - meza, michoro, na grafu zinazoonyesha umuhimu wa kila kiashiria katika kupata faida. Uchambuzi wa rasilimali za kifedha hukuruhusu kutathmini ubora wa kwingineko ya mkopo, tambua kufaa kwa gharama za mtu binafsi, kutambua gharama zisizokuwa na tija za michakato na kiwango cha deni.

Ufungaji wa programu hiyo unafanywa na wafanyikazi wa Programu ya USU. Mahitaji pekee ya vifaa vya dijiti ni mfumo wa uendeshaji wa Windows. Baada ya usanikishaji, kuna uwasilishaji wa uwezo wa maombi ya uhasibu wa deni ya mkopo.