Operativ system: Windows, Android, macOS

Grupp av program: Företagsautomation

Redovisning av råvaror och material

- Upphovsrätten skyddar de unika metoderna för affärsautomatisering som används i våra program.

upphovsrätt - Vi är en verifierad mjukvaruutgivare. Detta visas i operativsystemet när vi kör våra program och demoversioner.

Verifierad utgivare - Vi arbetar med organisationer runt om i världen, från små företag till stora. Vårt företag ingår i det internationella företagsregistret och har ett elektroniskt förtroendemärke.

Tecken på förtroende

Snabb övergång.

Vad vill du göra nu?

Om du vill bekanta dig med programmet är det snabbaste sättet att först titta på hela videon och sedan ladda ner den kostnadsfria demoversionen och arbeta med den själv. Om det behövs, begär en presentation från teknisk support eller läs instruktionerna.

Kontakta oss här

Hur köper man programmet?

Se en skärmdump av programmet

Se en video om programmet

Ladda ner programmet med interaktiv träning

Interaktiva instruktioner för programmet och för demoversionen

Jämför konfigurationer av programmet

Beräkna kostnaden för programvara

Beräkna kostnaden för molnet om du behöver en molnserver

Vem är utvecklaren?

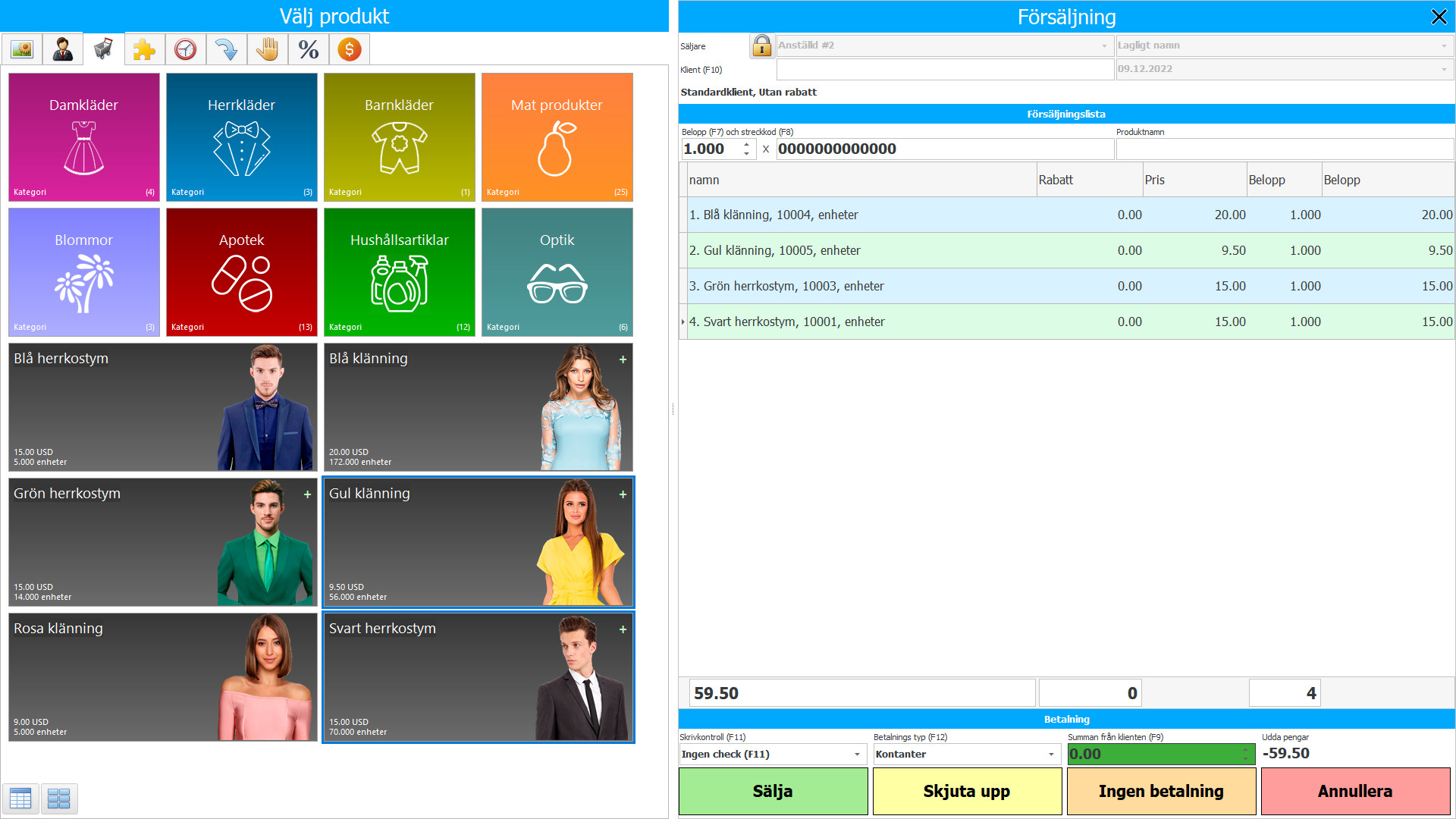

Skärmdump av programmet

Att hålla register över råvaror i produktionen är en komplex process som kräver en mängd information. I synnerhet hur organiseringen av råvaror redovisas i företaget, vilket redovisningsförfarande för råvaror som hittills har tillämpats, vilka dokument av råvaror som bekräftar, hur kostnaderna för råvaror beräknas, analytisk redovisning av råvaror och många andra processer.

Varulager anses vara tillgångar som används som råvaror etc. vid tillverkning av produkter. Dessa inkluderar halvfabrikat, återvinningsbart avfall, tillverkningsfel. Färdiga produkter ingår i de lager som är avsedda för försäljning (slutresultatet av produktionscykeln, tillgångar färdigställda genom bearbetning (förpackning), vars tekniska och kvalitetsegenskaper motsvarar kontraktets villkor eller kraven i andra dokument, i fall lagstiftning). Varorna betraktas som en del av varulager som förvärvats eller tagits emot från andra personer och innehas för försäljning. Varor är knappast förknippade med industriföretagens verksamhet, men pågående arbete är inte främmande för dem.

Vem är utvecklaren?

2024-04-26

Video av redovisning av råvaror och material

Den här videon kan visas med undertexter på ditt eget språk.

De råvaror som tas i produktion är ansvariga inför produktionschefen (deras ställföreträdare), som är ekonomiskt ansvarig för råmaterialssäkerheten och deras rationella användning. Redovisning av råvaror i produktionen sker till rabatterade priser i samband med ekonomiskt ansvariga personer i värdet, medan inga avvikelser från normerna i konsumtion av råolja tillåts. De sålda färdiga produkterna skrivs av till föremålens rabatterade priser. Dessa priser hämtas från beräkningskorten, detta säkerställer att kostnaden för konsumerade råvaror skrivs av till samma priser som de släpptes för produktion.

Råvaror accepteras för redovisning till sitt faktiska pris. Denna regel är känd för revisorn. Men inte alla vet hur svårt det ibland är att bilda detta mycket värde, med tanke på den ständiga rörelsen av en stor mängd artiklar som används vid tillverkning av produkter. Det faktiska värdet av köpta aktier mot en avgift består av: pris på lager; transport- och upphandlingskostnader; kostnader för att föra lager till en stat där de är lämpliga för användning enligt organisationens syften.

Ladda ner demoversion

När du startar programmet kan du välja språk.

Vem är översättaren?

Bruksanvisning

Särskild uppmärksamhet bör ägnas transport- och upphandlingskostnader. Det här är organisationens kostnader som är direkt relaterade till processen för upphandling och leverans av lager till organisationen. Vid avskrivning av råolja kan två alternativ för att beräkna kostnaden för en aktienhet tillämpas: inklusive alla kostnader förknippade med köp av aktien; inklusive endast aktievärdet till avtalspriset (förenklad version).

Användningen av en förenklad version är tillåten i avsaknad av möjligheten att direkt hänföra transportupphandling och andra kostnader i samband med förvärv av lager till deras primära kostnad (med en central råvaruförsörjning). I det här fallet fördelas mängden avvikelse (skillnaden mellan de faktiska priserna för att köpa aktien och dess avtalspris) i proportion till värdet på det avskrivna (frigjorda) lagret, bestämt i avtalspriserna.

Beställ en redovisning av råvaror och material

För att köpa programmet är det bara att ringa eller skriva till oss. Våra specialister kommer överens med dig om lämplig mjukvarukonfiguration, förbereder ett kontrakt och en faktura för betalning.

Hur köper man programmet?

Köp ett färdigt program

Du kan också beställa anpassad mjukvaruutveckling

Om du har speciella programvarukrav, beställ anpassad utveckling. Då behöver du inte anpassa dig till programmet, utan programmet kommer att anpassas till dina affärsprocesser!

Redovisning av råvaror och material

Varje chef, som öppnar en produktionsorganisation, funderar i förväg på det bästa sättet att organisera kontrollen av råvaror för inköpta halvfabrikat och redovisning av råvaror i provision. Tack vare genomförandet av olika program i tillverkningsföretag för att organisera en kompetent redovisning av råoljor kunde var och en av dem frigöra anställda från informationsbehandlingsprocessen och rikta sina aktiviteter till andra områden relaterade till dataanalys och rapporteringsprocess för ledningen det är mer intellektuella aktiviteter.

Redovisning av råvaror för produktion inkluderar inte bara den primära redovisningen av råolja utan också beräkningen av råoljekostnaderna samt redovisning av deras förflyttning från mottagning till lager till leverans till kunden. För att organisera arbetet med att beräkna avgifterna i produktionen så smärtfritt som möjligt samt att få omfattande information i rätt tid är det nödvändigt att i organisationen upprätta ett sådant system för redovisning av konsumtionen av råolja som kommer att mötas alla dina krav. Programvara för beräkning av produktionskostnader gör det möjligt för dig att skapa en högkvalitativ redovisning av företagets råvaror så att dina anställda inte behåller mer komplexa kvitton och utfärdar av råvaror manuellt eller använder kontorprogram för beräkning av produktionskostnader som Excel eller pappersmedia beräkning av produktionskostnader.

Du bör dock se till att den installerade programvaran uppfyller alla kvalitetskrav. I synnerhet är det nödvändigt att ditt system har ett avtal med upphovsrättsinnehavarna och också kan spara en kopia för att återställa data om det behövs. Med andra ord, för att redovisningen av företagets råvaror ska vara av hög kvalitet och när som helst kan arbetarna i produktionsorganisationen tillhandahålla data till chefen om organisationen av redovisning av råvaror eller ge chefen en beräkning av priserna på råolja, ett inkommande kontrollprogram för råvaror.