Sistem operasi: Windows, Android, macOS

Grup program: Automation bisnis

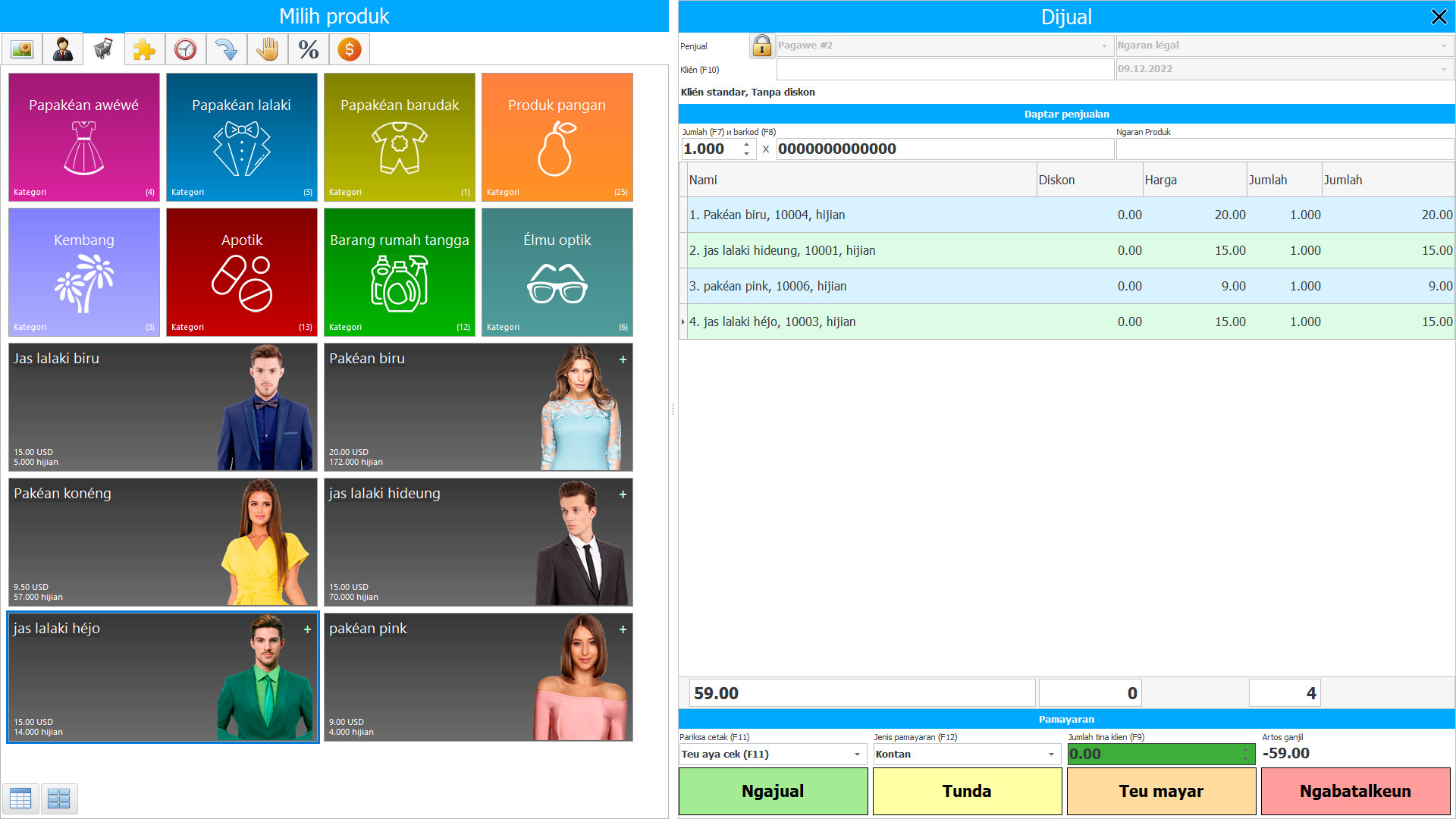

Akuntansi produk anu dijual

- Hak cipta ngajaga metodeu unik pikeun otomatisasi bisnis anu dianggo dina program urang.

Hak cipta - Kami mangrupikeun penerbit parangkat lunak anu diverifikasi. Ieu dipintonkeun dina sistem operasi nalika ngajalankeun program urang jeung demo-versi.

penerbit diverifikasi - Kami damel sareng organisasi di sakumna dunya tina usaha leutik dugi ka anu ageung. Perusahaan kami kalebet dina daptar perusahaan internasional sareng gaduh tanda amanah éléktronik.

Tanda kapercayaan

Transisi gancang.

Naon anu anjeun hoyong laksanakeun ayeuna?

Upami anjeun hoyong kenal sareng program éta, cara panggancangna nyaéta mimiti nonton pidéo lengkep, teras unduh versi demo gratis sareng damel sareng éta nyalira. Upami diperlukeun, ménta presentasi ti rojongan teknis atawa baca parentah.

Hubungi kami di dieu

Kumaha mésér program?

Ningali screenshot tina program

Lalajo pidéo ngeunaan program éta

Unduh program kalayan pelatihan interaktif

Parentah interaktif pikeun program sareng versi demo

Bandingkeun konfigurasi program

Ngitung biaya software

Ngitung biaya awan upami anjeun peryogi pangladén awan

Saha pamekar?

Potret layar program

Akuntansi produk anu dijual dina parangkat lunak USU nyayogikeun perusahaan nganggo inpormasi anu akurat sareng salawasna énggal ngeunaan kuantitas, kaayaan, modeu panyimpenan, tingkat paménta konsumén pikeun produk anu dijual. Barang anu dijual, perenahna di gudang perusahaan, didaptarkeun dina sababaraha basis data, duplikasi ieu ngamungkinkeun pikeun ngajamin kontrol kana inpormasi sareng barang-barang anu dijual nyalira, kumargi dina basis data anu béda aya pamundut anu béda pikeun kualitas sareng kuantitasna, anu babarengan ngajantenkeun dimungkinkeun pikeun nyusun gambar lengkep barang anu dijual dina perusahaan, ngitung sadaya biaya pikeun éta.

Penjualan produk réngsé ngamungkinkeun perusahaan pikeun nyumponan kawajiban na kana APBN pajak, ka bank ngeunaan pinjaman, ka padamel sareng padamel, pemasok sareng tukang kiridit sanésna sareng pikeun mayar biaya barang-barang manufaktur - sadayana ieu ngajelaskeun pentingna akuntansi tina jualan produk. Nalika barang (padamelan atanapi jasa) dileupaskeun ka anu mésér, tapi henteu dibayar ku anjeunna, éta dianggap dikirim. Momen penjualan barang anu dikintunkeun nyaéta tanggal ngajantenkeun pamayaran ti anu mésér kana rekening pamukiman atanapi tanggal pangiriman produk ka anu ngagaleuh. Barang dijual saluyu sareng kontrak anu dicindekkeun atanapi ngalangkungan jual gratis liwat ritel.

Saha pamekar?

Akulov Nikolay

Ahli sarta lulugu programmer anu ilubiung dina rarancang jeung ngembangkeun software ieu.

2024-04-25

Pidéo akuntansi produk dijual

Pidéo ieu tiasa ditingali nganggo tarjamahan dina basa anjeun nyalira.

Élingalisasi produk pabrik mangrupikeun indikator anu paling penting pikeun kagiatan produksi. Barina ogé, éta téh penjualan anu ngeureunkeun omzet dana anu dihasilkeun dina pembuatan barang-barang. Salaku hasil tina palaksanaan, pabrik nampi modal kerja anu diperyogikeun pikeun ngahanca siklus anyar prosés produksi. Penjualan barang-barang di perusahaan manufaktur tiasa dilaksanakeun ku kiriman produk pabrik saluyu sareng kontrak anu dicindekkeun atanapi ku ngical ku departemen penjualan nyalira.

Prosés palaksanaanna mangrupikeun susunan transaksi bisnis anu aya hubunganana sareng penjualan produk. Tujuan tina ngagambarkeun transaksi bisnis dina penjualan dina akuntansi nyaéta pikeun ngaidentipikasi hasil kauangan tina penjualan produk (padamelan, jasa). Itungan kauangan dilakukeun bulanan dumasar kana dokumén anu mastikeun jual barang. Dina prosés ngajual barang-barang, perusahaan ngaluarkeun biaya pamasaran sareng ngangkutna ka konsumén, nyaéta biaya bisnis. Éta kalebet biaya kontainer sareng bungkusan, pangiriman produk ka stasiun miang, muatkeun kana gerbong, kapal, mobil sareng kendaraan sanésna, biaya komisi anu dibayar ka penjualan sareng perusahaan perantara sanés, iklan sareng anu sanésna.

Unduh versi demo

Nalika ngamimitian program, anjeun tiasa milih basa.

Saha penerjemahna?

Buku pituduh

Debit tina akuntansi ngagambarkeun jumlah anu tiasa dibayar ku pembeli, kiriditna nunjukkeun jumlah anu dibayar. Kasaimbangan dina akun éta ngagambarkeun hutang pembeli ngeunaan mayar barang, kontainer sareng reimbursement expense tina supplier. Kiridit tina akuntansi nunjukkeun hasil tina penjualan barang. Kaleungitan omset dina debit nyaéta rugi, kaleuwihan omzet dina kiridit - untung. Prosedur akuntansi ngeunaan penjualan produk gumantung kana naha pembeli nyiapkeun produk sateuacanna.

Akuntansi barang anu dijual ku perusahaan ogé diayakeun dina sababaraha divisi struktural anu ngagaduhan tugas akuntansi anu béda. Akuntansi barang anu dijual di gudang ngamungkinkeun anjeun ngendalikeun gerakanana, kaayaan panempatan, tanggal kadaluarsana, sareng hapus hapusan nalika dijual. Akuntansi produk anu dijual di jurusan penjualan ngagaduhan tugas anu rada pamasaran - studi paménta konsumén, struktur rupa-rupa, sareng nohonan ekspektasi konsumén. Akuntansi produk anu dijual mangrupikeun akuntansi penghasilan salaku pamayaran kanggo éta sareng biaya salaku komisi ka karyawan departemen penjualan.

Mesen akuntansi produk anu dijual

Pikeun meuli program, ngan nelepon atawa nulis ka kami. Spesialis kami bakal satuju sareng anjeun dina konfigurasi parangkat lunak anu pas, nyiapkeun kontrak sareng invoice pikeun mayar.

Kumaha mésér program?

Program bakal dipasang

Upami programna dipésér pikeun 1 pangguna, éta bakal nyandak henteu langkung ti 1 jam

Meuli program siap-dijieun

Anjeun oge bisa mesen ngembangkeun software custom

Upami Anjeun gaduh syarat software husus, mesen ngembangkeun custom. Satuluyna anjeun teu kudu adaptasi jeung program, tapi program bakal disaluyukeun jeung prosés bisnis Anjeun!

Akuntansi produk anu dijual

Akuntansi barang anu dijual pikeun manajemén mangrupikeun palaksanaan rencana produksi sareng penilaian épéktipitas tanaga anu ngical barang. Pikeun masing-masing akuntansi sapertos éta aya basis data na nyalira, dimana perusahaan nyimpen akuntansi anu sami pikeun produk anu dijual, tapi tina sudut pandang prosés anu béda, salaku hasilna, masihan akuntansi anu épéktip - moal aya anu bakal diémutan, inpormasi palsu bakal geuwat diidentipikasi kusabab teu saluyu sareng gambar umum, diwangun ku tatarucingan anu béda dina kagiatan perusahaan.

Prinsip damel sareng inpormasi ngeunaan akuntansi produk anu dijual sareng distribusi na diantara prosés, mata pelajaran sareng objék, mudah-mudahan, jelas tina pedaran ieu, ayeuna janten tugasna nunjukkeun kumaha merenah pikeun perusahaan nyimpen catetan dina program otomatisasi, malah henteu merenah - éta nguntungkeun tina sudut pandang efisiensi ékonomi. Mimiti, sistem otomatis nganggap seueur kawajiban, sahingga ngirangan biaya tenaga kerja sareng, akibatna, biaya gaji, anu ngabalukarkeun biaya anu langkung handap kalayan tingkat sumber daya anu sami, upami tanaga dialihkeun ka daérah padamelan anu sanés. Kadua, kusabab patukeur inpormasi instan, operasi damel dipercepat, sabab dimungkinkeun pikeun gancang ngaréspon kaayaan darurat sareng gancang satuju kana masalah umum anu programna nyayogikeun prosedur persetujuan éléktronik. Disatukan, dua faktor ieu parantos masihan paningkatan dina produktivitas tanaga gawé sareng jilid produksi, nyayogikeun perusahaan kanaékan laba.