Оперативни систем: Windows, Android, macOS

Група програма: Аутоматизација пословања

Рачуноводство залиха и трошкова

- Ауторска права штите јединствене методе аутоматизације пословања које се користе у нашим програмима.

Ауторско право - Ми смо верификовани издавач софтвера. Ово се приказује у оперативном систему када покрећемо наше програме и демо верзије.

Верификовани издавач - Радимо са организацијама широм света, од малих до великих предузећа. Наша компанија је уврштена у међународни регистар предузећа и има електронски знак поверења.

Знак поверења

Брза транзиција.

Шта желиш да урадим сада?

Ако желите да се упознате са програмом, најбржи начин је да прво погледате цео видео, а затим преузмете бесплатну демо верзију и сами радите са њом. Ако је потребно, затражите презентацију од техничке подршке или прочитајте упутства.

Контактирајте нас овде

Како купити програм?

Погледајте снимак екрана програма

Погледајте видео о програму

Преузмите програм са интерактивном обуком

Интерактивна упутства за програм и за демо верзију

Упоредите конфигурације програма

Израчунајте цену софтвера

Израчунајте цену облака ако вам је потребан сервер у облаку

Ко је програмер?

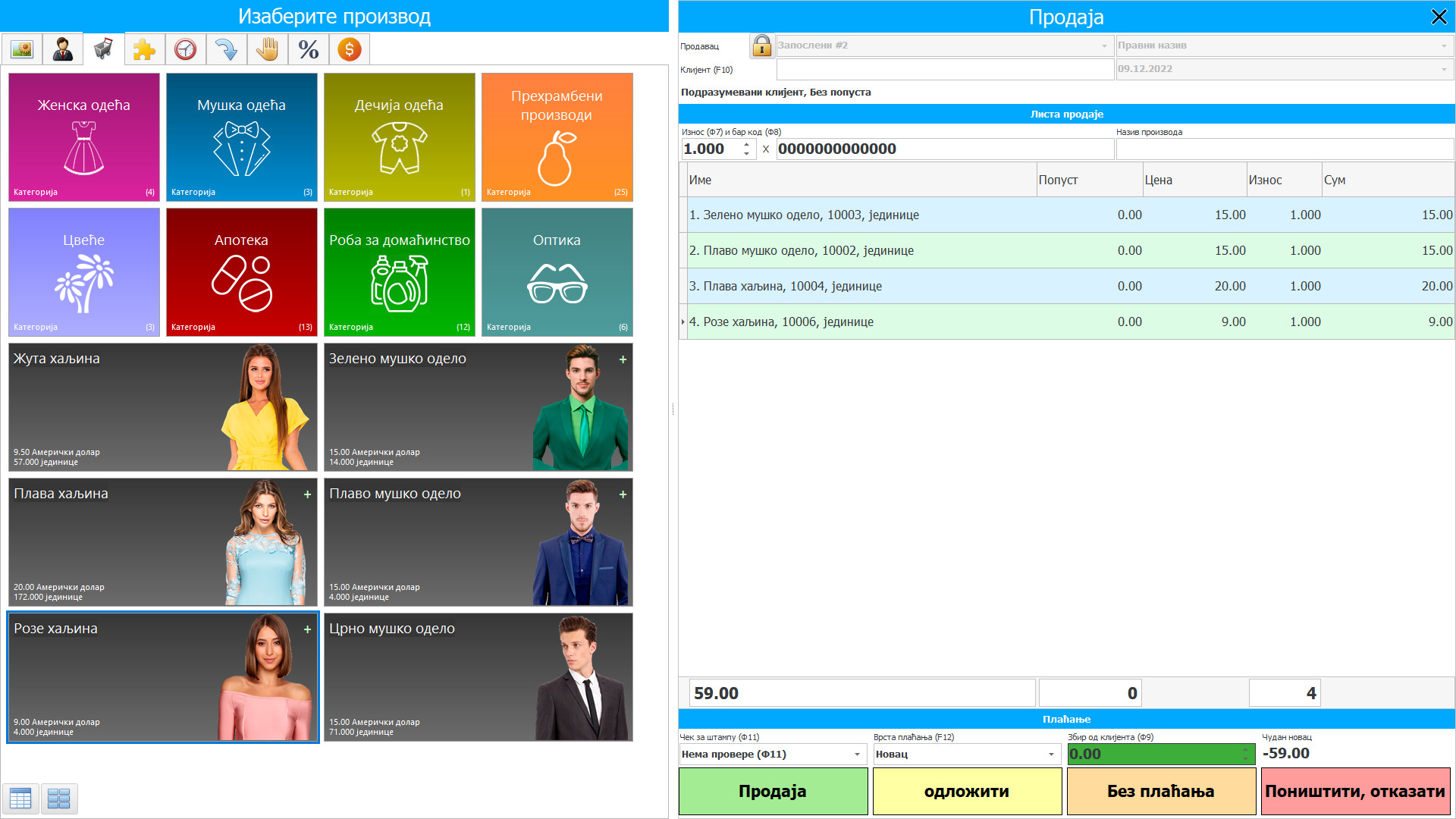

Снимак екрана програма

Рачуноводство залиха и трошкова у софтверу УСУ организовано је у садашњем режиму времена - чим дође до модификација у складиштима или до трошкова, што се редовно дешава током производног процеса, та чињеница се тренутно приказује у броју залиха и обим вредан. Аутоматизована контрола залиха и трошкова је најстрожа, аутоматски прорачун је најтачнији, тако да је организација која користи софтверску конфигурацију рачуноводства залиха и трошкова увек свесна којих производа има на залихама и може унапред да испланира производњу.

Залихе су дефинисане као роба која се држи на продаји у заједничком трговинском току, имовина у таквој продајној трговини, роба у облику сировина и залихе које ће се користити у производном процесу или пружање услуга. Залиха садржи све предмете добијене и задржане за препродају, укључујући робу добијену од продавца и другу материјалну робу као што су земљиште и друге некретнине. Складишта такође укључују финалне производе који су произведени и који су у току, као и сировине и финалне материјале намењене за употребу у производном процесу. Ако је суштина ангажована на пружању услуга, њене залихе могу бити нематеријалне.

Ко је програмер?

2024-04-19

Видео обрачун залиха и трошкова

Овај видео се може гледати са титловима на вашем језику.

Општи принцип успостављен нормом је да залихе треба утврђивати по нижој од две вредности: историјској и нето остваривој вредности. Нето остварива вредност је процењена цена одлагања која се користи у заједничком пословном путу, умањена за процењену вредност завршетка производње и процењену вредност реализације. Јасна вредност је износ за који се производ може разменити или измирити обавеза у трансакцији између добро обавештених, независних страна које су вољне да такву трансакцију склопе на комерцијалној основи. Нето остварива вредност је специфична за компанију - ово је износ који компанија очекује да ће добити од продаје одређене акције, али јасни трошкови нису. Стога се нето остварива вредност може разликовати од фер вредности.

Трошак је размена новчаних ресурса са нечим другим што предузеће може да складишти и користи. Компанија је купила робу, материјал, потрошила новац, али га није изгубила, јер се новац претворио у друге ресурсе. Нису сви жељени трошкови предузећа могу се приписати трошковима. Односно, не могу се сви трошкови укључити у формулу финансијског резултата за израчунавање добити.

Преузмите демо верзију

Када покрећете програм, можете одабрати језик.

Ко је преводилац?

Упутства за употребу

Рачуноводство трошкова је скуп свесних акција чији је циљ да одражавају поступак испоруке, производње и продаје робе који се у предузећу одвија у одређеном периоду кроз њихово квантитативно мерење (у физичком и вредносном смислу), регистрацију, груписање и анализу у одељцима који чине вредност готових предмета. Ако рачуноводство производње сматрамо процесом који одражава употребу вредности и резултата прошлих, садашњих и будућих производних активности одговарајућег контролног модела усмереног на испуњавање примарног циља предузећа, онда ће такав рачуноводствени систем одговарати главни задаци контроле залиха.

Главна сврха вредног рачуноводства је контрола производних активности и управљање вредношћу њихове примене. У рачуноводству трошкова генеришу се основне информације за дневне потребе контролног апарата. Стога је он тај који заузима централно место у систему управљачког рачуноводства предузећа.

Наручите рачуноводство залиха и трошкова

Да бисте купили програм, само нас позовите или нам пишите. Наши стручњаци ће се договорити са вама о одговарајућој конфигурацији софтвера, припремити уговор и фактуру за плаћање.

Како купити програм?

Купите готов програм

Такође можете наручити развој софтвера по мери

Ако имате посебне софтверске захтеве, наручите развој по мери. Тада нећете морати да се прилагођавате програму, већ ће програм бити прилагођен вашим пословним процесима!

Рачуноводство залиха и трошкова

Рачуноводство трошкова набавке залиха укључује рачуноводство свих стварних трошкова набавке, укључујући потрагу за квалитетним сировинама или производима, поузданих добављача, али трошкови транспорта испоруке до складишта нису укључени у трошкове набавке. По правилу се посебно одељење бави набавком индустријских залиха, које врши претрагу и испитивање, прикупља критике и препоруке и постиже лојалну вредност. Да би ова служба имала представу о квалитету и релевантности залиха, у софтверском рачуноводственом конфигурационом рачуноводству о трошковима набавке залиха одржавају се повратне информације са осталим структурним одељењима која користе набављене материјале и сировине у производњи или продају залихе у облик готових производа.

Истовремено, програмска рачуноводствена конфигурација трошкова набавке залиха сама пружа информације о потражњи и квалитету материјала и предмета, генеришући на крају периода извештај са анализом тренутне потражње залиха и извештај сви трошкови набавке, јасно приказујући њихову количину у укупним трошковима са диференцијацијом према добављачима, робама На основу таквог извештавања, апарат за управљање залихама може донети тачну одлуку о поступку набавке и самим производним залихама - колико и када тачно треба извршити набавку, који период непрекидног рада ће бити обезбеђен одабраном количином материјала и њихови трошкови, колико се уопште очекују трошкови производње.

Рачуноводство трошкова конфигурације набавке залиха чини неколико база података, кроз које се организује квантитативно и квалитативно рачуноводство, док се индикатори аутоматски мењају - на основу информација које запослени уносе у своје електронске дневнике након извршавања задатака у оквиру својих производних дужности. Конфигурација трошкова рачуноводства набавки независно бира и обрађује потребне податке, након чега се резултати рада мењају у одговарајућим документима, укључујући обим материјала и њихове трошкове. Промена индикатора се аутоматски јавља у свим базама података, директно или индиректно у вези са оним индикаторима чије су промене настале у току активности. Штавише, брзина обраде података не зависи од количине информација која се обрађује и чини делиће секунде, па се говори о вођењу евиденције у реалном времену, јер рачуноводствени поступци трају занемарљиво мало и тренутно дају вредност која је заправо у време захтева.