මෙහෙයුම් පද්ධතිය: Windows, Android, macOS

වැඩසටහන් සමූහය: ව්යාපාර ස්වයංක්රීයකරණය

තොග සහ වියදම් ගණනය කිරීම

- අපගේ වැඩසටහන් වල භාවිතා වන ව්යාපාර ස්වයංක්රීයකරණයේ අද්විතීය ක්රම ප්රකාශන හිමිකම ආරක්ෂා කරයි.

කතුහිමිකම - අපි සත්යාපිත මෘදුකාංග ප්රකාශකයෙක්. අපගේ වැඩසටහන් සහ demo-අනුවාද ක්රියාත්මක කිරීමේදී මෙය මෙහෙයුම් පද්ධතියේ ප්රදර්ශනය වේ.

සත්යාපිත ප්රකාශකයා - අපි කුඩා ව්යාපාරවල සිට විශාල ව්යාපාර දක්වා ලොව පුරා සංවිධාන සමඟ වැඩ කරන්නෙමු. අපගේ සමාගම ජාත්යන්තර සමාගම් ලේඛනයට ඇතුළත් කර ඇති අතර විද්යුත් භාර ලකුණක් ඇත.

විශ්වාසයේ ලකුණ

ඉක්මන් සංක්රමණය.

ඔබට දැන් කුමක් කිරීමට අවශ්යද?

ඔබට වැඩසටහන සමඟ දැන හඳුනා ගැනීමට අවශ්ය නම්, වේගවත්ම ක්රමය නම් පළමුව සම්පූර්ණ වීඩියෝව නැරඹීමයි, පසුව නොමිලේ ආදර්ශන අනුවාදය බාගත කර එය සමඟ වැඩ කිරීම. අවශ්ය නම්, තාක්ෂණික සහාය වෙතින් ඉදිරිපත් කිරීමක් ඉල්ලා සිටින්න හෝ උපදෙස් කියවන්න.

අප අමතන්න

වැඩසටහන මිලදී ගන්නේ කෙසේද?

වැඩසටහනේ තිර රුවක් බලන්න

වැඩසටහන ගැන වීඩියෝවක් නරඹන්න

අන්තර් ක්රියාකාරී පුහුණුව සමඟ වැඩසටහන බාගත කරන්න

වැඩසටහන සඳහා සහ ආදර්ශන අනුවාදය සඳහා අන්තර්ක්රියාකාරී උපදෙස්

වැඩසටහනේ සැකසුම් සසඳන්න

මෘදුකාංගයේ පිරිවැය ගණනය කරන්න

ඔබට වලාකුළු සේවාදායකයක් අවශ්ය නම් වලාකුළේ පිරිවැය ගණනය කරන්න

සංවර්ධකයා කවුද?

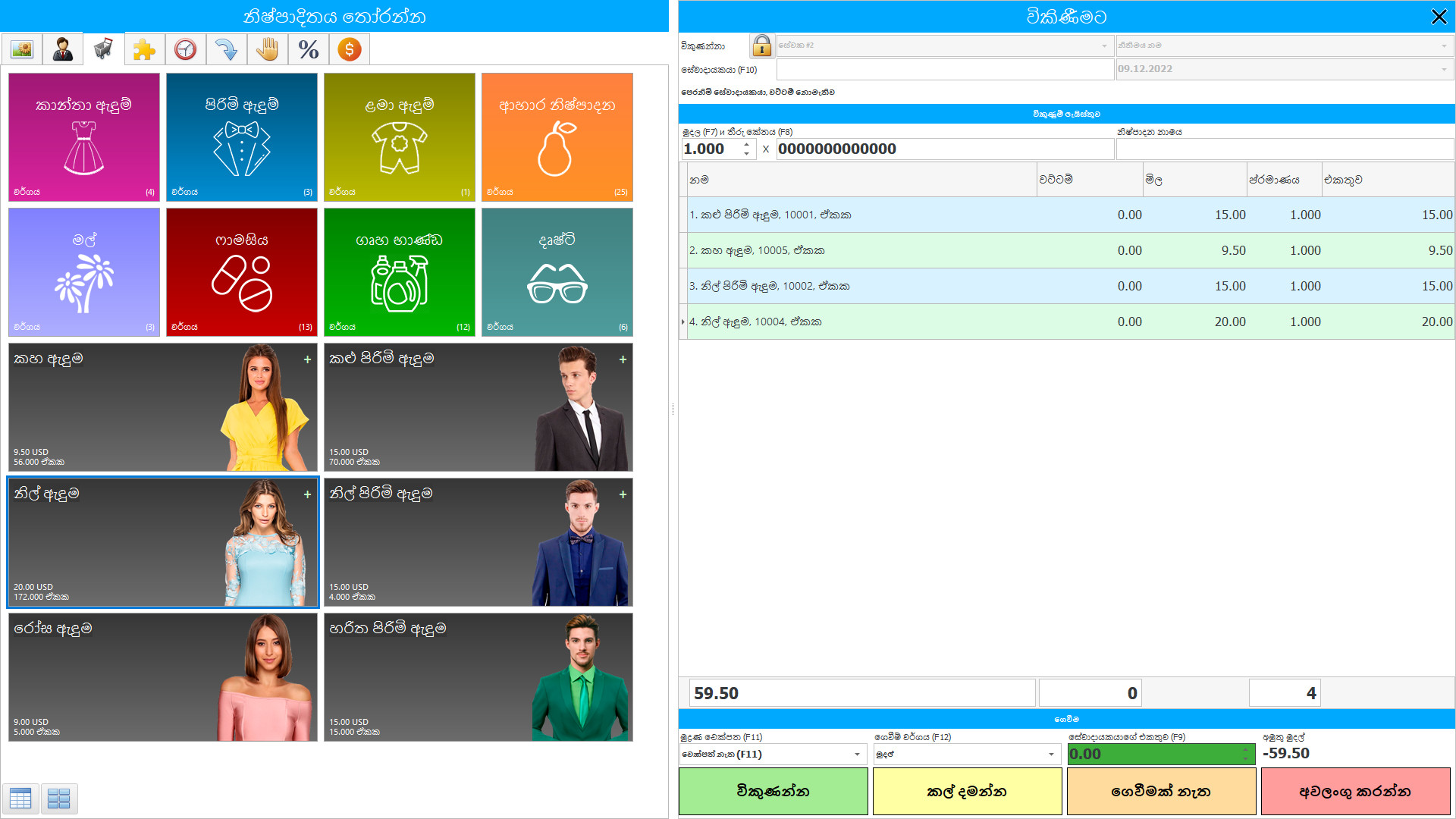

වැඩසටහන් තිර රුව

යූඑස්යූ මෘදුකාංගයේ තොග සහ වියදම් ගණනය කිරීම වර්තමාන කාල ප්රකාරයේදී සංවිධානය කර ඇත - නිෂ්පාදන ක්රියාවලියේදී නිතිපතා සිදුවන ගබඩාවල වෙනස් කිරීම් හෝ වියදම් සිදුවී ඇති විගසම, මෙම කරුණ තොග ගණන තුළ ක්ෂණිකව ප්රදර්ශනය වේ. සහ පරිමාව වටිනවා. තොග සහ වියදම් පාලනය කිරීම වඩාත් දැඩි ය, ස්වයංක්රීය ගණනය කිරීම වඩාත් නිවැරදිය, එබැවින් කොටස් හා වියදම් ගිණුම්කරණයේ මෘදුකාංග වින්යාසයක් භාවිතා කරන සංවිධානයක් සෑම විටම තොගයේ ඇති නිෂ්පාදන මොනවාදැයි දැන සිටින අතර නිෂ්පාදන වටිනාකම කල්තියා සැලසුම් කළ හැකිය.

තොග අර්ථ දැක්වෙන්නේ පොදු වෙළඳ පා course මාලාවේ විකිණීම සඳහා තබා ඇති භාණ්ඩ, එවැනි විකුණුම් වෙළඳාමක වත්කම්, නිෂ්පාදන ක්රියාවලියේදී භාවිතා කිරීමට අවශ්ය අමුද්රව්ය හා තොග ගබඩා කිරීම හෝ සේවා සැපයීම ය. සිල්ලර වෙළෙන්දෙකු විසින් ලබාගත් භාණ්ඩ සහ ඉඩම් සහ වෙනත් දේපල වෙළඳාම් වැනි වෙනත් ස්පර්ශ්ය භාණ්ඩ ඇතුළුව ලබාගත් සහ නැවත විකිණීම සඳහා තබා ඇති ඕනෑම භාණ්ඩයක් තොගයේ අඩංගු වේ. ගබඩාවලට නිෂ්පාදනය කරන ලද හා ක්රියාත්මක වෙමින් පවතින අවසන් භාණ්ඩ මෙන්ම නිෂ්පාදන ක්රියාවලියේදී භාවිතා කිරීමට අදහස් කරන අමුද්රව්ය සහ අවසාන ද්රව්ය ද ඇතුළත් ය. සේවා සැපයීමෙහි සාරය නියැලී සිටී නම්, එහි ඉන්වෙන්ටරි අස්පෘශ්ය විය හැකිය.

සංවර්ධකයා කවුද?

අකුලොව් නිකොලායි

මෙම මෘදුකාංගය සැලසුම් කිරීම සහ සංවර්ධනය කිරීම සඳහා සහභාගී වූ විශේෂඥ සහ ප්රධාන වැඩසටහන්කරු.

2024-04-27

තොග සහ වියදම් ගණනය කිරීමේ වීඩියෝව

මෙම වීඩියෝව ඔබේම භාෂාවෙන් උපසිරැසි සමඟ නැරඹිය හැකිය.

සම්මතය මගින් ස්ථාපිත කර ඇති පොදු මූලධර්මය නම් ඉන්වෙන්ටරි අගයන් දෙකක පහළින් තීරණය කළ යුතු බවයි: historical තිහාසික හා ශුද්ධ යථාර්ථවාදී වටිනාකම. ශුද්ධ යථාර්තවාදී වටිනාකම යනු පොදු ව්යාපාරික මාවතේ භාවිතා කරනු ලබන තක්සේරු කරන ලද බැහැර කිරීමේ මිල, නිෂ්පාදන නිම කිරීමේ ඇගයීමට ලක් කළ අගය අඩු වීම සහ සාක්ෂාත් කර ගැනීමේ වටිනාකමයි. පැහැදිලි වටිනාකම යනු භාණ්ඩයක් හුවමාරු කර ගත හැකි මුදල හෝ වාණිජ පදනමක් මත එවැනි ගනුදෙනුවකට අවතීර්ණ වීමට හොඳින් දන්නා, ස්වාධීන පාර්ශවයන් අතර ගනුදෙනුවක දී ගෙවිය යුතු වගකීමක්. ශුද්ධ යථාර්තවාදී වටිනාකම සමාගමට විශේෂිත වේ - මෙය කිසියම් තොගයක් විකිණීමෙන් සමාගම අපේක්ෂා කරන මුදලයි, නමුත් පැහැදිලි වියදම් එසේ නොවේ. එබැවින් ශුද්ධ සාක්ෂාත් කරගත හැකි වටිනාකම සාධාරණ වටිනාකමට වඩා වෙනස් විය හැකිය.

පිරිවැය යනු ව්යවසාය ගබඩා කර භාවිතා කළ හැකි වෙනත් දෙයකට මුදල් සම්පත් හුවමාරු කිරීමයි. සමාගමක් භාණ්ඩ, ද්රව්ය මිල දී ගෙන, මුදල් වියදම් කර ඇති නමුත් මුදල් නැති වී නැත. ව්යවසායයේ අපේක්ෂිත සියලු වියදම් වියදම් සඳහා ආරෝපණය කළ නොහැක. එනම්, ලාභ ගණනය කිරීම සඳහා සියලු වියදම් මූල්ය ප්රති result ල සූත්රයට ඇතුළත් කළ නොහැක.

ආදර්ශන අනුවාදය බාගන්න

වැඩසටහන ආරම්භ කරන විට, ඔබට භාෂාව තෝරා ගත හැකිය.

පරිවර්තකයා කවුද?

උපදෙස් අත්පොත

වියදම් ගිණුම්කරණය යනු යම් කාල සීමාවක් තුළ ව්යවසායයේ සිදුවන භාණ්ඩ සැපයීම, නිෂ්පාදනය කිරීම සහ විකිණීම යන ක්රියා පටිපාටි ඒවායේ ප්රමාණාත්මක මිනුම් (භෞතික හා වටිනාකම් අනුව), ලියාපදිංචි කිරීම, කණ්ඩායම් කිරීම සහ විශ්ලේෂණය කිරීම තුළින් පිළිබිඹු කිරීම අරමුණු කරගත් සවි conscious ානික ක්රියා සමූහයකි. එය නිමි භාණ්ඩවල වටිනාකම සාදයි. නිෂ්පාදනයේ ගිණුම්කරණය ව්යවසායයේ මූලික ඉලක්කය සපුරා ගැනීම කෙරෙහි අවධානය යොමු කර ඇති අනුරූප පාලන ආකෘතියේ අතීත, වර්තමාන සහ අනාගත නිෂ්පාදන ක්රියාකාරකම්වල වටිනාකම සහ ප්රති results ල භාවිතය පිළිබිඹු කිරීමේ ක්රියාවලියක් ලෙස අප සලකන්නේ නම්, එවැනි ගිණුම්කරණ පද්ධතියක් අනුරූප වේ. තොග පාලනය කිරීමේ ප්රධාන කාර්යයන්.

වටිනා ගිණුම්කරණයේ ප්රධාන අරමුණ වන්නේ නිෂ්පාදන කටයුතු පාලනය කිරීම සහ ඒවා ක්රියාත්මක කිරීමේ වටිනාකම කළමනාකරණය කිරීමයි. වියදම් ගිණුම්කරණයේදී, පාලන උපකරණවල දෛනික අවශ්යතා සඳහා මූලික තොරතුරු ජනනය කෙරේ. එබැවින් ව්යවසායයේ කළමනාකරණ ගිණුම්කරණ පද්ධතියේ කේන්ද්රීය ස්ථානය හිමි වන්නේ ඔහුය.

තොග සහ වියදම් ගණනය කිරීමට ඇණවුම් කරන්න

වැඩසටහන මිලදී ගැනීමට, අප අමතන්න හෝ ලියන්න. අපගේ විශේෂඥයින් විසින් සුදුසු මෘදුකාංග වින්යාසය, කොන්ත්රාත්තුවක් සහ ගෙවීම සඳහා ඉන්වොයිසියක් සකස් කිරීම පිළිබඳව ඔබ සමඟ එකඟ වනු ඇත.

වැඩසටහන මිලදී ගන්නේ කෙසේද?

සූදානම් කළ වැඩසටහනක් මිලදී ගන්න

එසේම ඔබට අභිරුචි මෘදුකාංග සංවර්ධනය ඇණවුම් කළ හැකිය

ඔබට විශේෂ මෘදුකාංග අවශ්යතා තිබේ නම්, අභිරුචි සංවර්ධනය ඇණවුම් කරන්න. එවිට ඔබට වැඩසටහනට අනුවර්තනය වීමට සිදු නොවනු ඇත, නමුත් වැඩසටහන ඔබේ ව්යාපාරික ක්රියාවලීන්ට ගැලපේ!

තොග සහ වියදම් ගණනය කිරීම

තොග සෑදීම සඳහා වන වියදම් ගණනය කිරීම සඳහා ගුණාත්මක අමුද්රව්ය හෝ නිෂ්පාදන සෙවීම, විශ්වාසදායක සැපයුම්කරුවන් ඇතුළු සියලු සත්ය ප්රසම්පාදන වියදම් ගණනය කිරීම ඇතුළත් වේ, නමුත් ගබඩාවට බෙදා හැරීමේ ප්රවාහන වියදම් ප්රසම්පාදන පිරිවැයට ඇතුළත් නොවේ. රීතියක් ලෙස, වෙනම දෙපාර්තමේන්තුවක් කාර්මික තොග ප්රසම්පාදනයෙහි නිරත වන අතර, එය සෙවීම සහ විභාග කිරීම, සමාලෝචන හා නිර්දේශ එකතු කිරීම සහ විශ්වාසවන්ත වටිනාකමක් ලබා ගනී. බඩුතොගවල ගුණාත්මකභාවය හා අදාළත්වය පිළිබඳ අදහසක් ලබා ගැනීම සඳහා, ඉන්වෙන්ටරි ප්රසම්පාදන පිරිවැය පිළිබඳ මෘදුකාංග ගිණුම්කරණ වින්යාසකරණ ගිණුම්කරණයේදී, ප්රසම්පාදනය කරන ලද ද්රව්ය හා අමුද්රව්ය නිෂ්පාදනයේදී හෝ තොග විකිණීමේදී භාවිතා කරන වෙනත් ව්යුහාත්මක අංශ සමඟ ප්රතිපෝෂණය පවත්වා ගනී නිමි භාණ්ඩවල ස්වරූපය.

ඒ අතරම, තොග ප්රසම්පාදන වියදම් පිළිබඳ වැඩසටහන් ගිණුම්කරණ වින්යාසය මඟින් ද්රව්ය හා භාණ්ඩවල ඉල්ලුම හා ගුණාත්මකභාවය පිළිබඳ තොරතුරු සපයන අතර කාල පරිච්ඡේදය අවසානයේදී වර්තමාන ඉන්වෙන්ටරි ඉල්ලුම පිළිබඳ විශ්ලේෂණයක් සහ වාර්තාවක් පිළිබඳ වාර්තාවක් ජනනය කරයි. සියළුම ප්රසම්පාදන පිරිවැය, සැපයුම්කරුවන්ගේ, වෙළඳ භාණ්ඩවල වෙනස සමඟ මුළු වියදමෙන් ඒවායේ ප්රමාණය පැහැදිලිව පෙන්වයි. එවැනි වාර්තාකරණය මත පදනම්ව, කොටස් කළමණාකරණ උපකරණවලට ප්රසම්පාදන ක්රියාපටිපාටිය සහ නිෂ්පාදන තොග පිළිබඳව නිවැරදි තීරණයක් ගත හැකිය - කොපමණ ප්රමාණයක් සහ හරියටම ප්රසම්පාදනය සිදු කළ යුතුද, තෝරාගත් ද්රව්ය පරිමාව සමඟ අඛණ්ඩව ක්රියාත්මක වන කාල සීමාව කුමක්ද? සහ ඔවුන්ගේ වියදම්, පොදුවේ නිෂ්පාදන පිරිවැය කොපමණ ප්රමාණයක් අපේක්ෂා කරයි.

ඉන්වෙන්ටරි ප්රසම්පාදනය ගණනය කිරීමේ පිරිවැය දත්ත සමුදායන් කිහිපයක් සාදයි, එමඟින් ප්රමාණාත්මක හා ගුණාත්මක ගිණුම්කරණය සංවිධානය කර ඇති අතර දර්ශක ස්වයංක්රීයව වෙනස් වේ - සේවකයින් තම නිෂ්පාදන රාජකාරි රාමුව තුළ කාර්යයන් සම්පූර්ණ කිරීමෙන් පසු ඔවුන්ගේ විද්යුත් සඟරාවලට ඇතුළු වන තොරතුරු මත පදනම්ව. ප්රසම්පාදන ගිණුම්කරණ පිරිවැය වින්යාසය ස්වාධීනව අවශ්ය දත්ත තෝරාගෙන ක්රියාවට නංවයි, ඉන්පසු වැඩවල ප්රති results ල අනුරූප ලේඛනවල වෙනස් වේ, ද්රව්යවල පරිමාව සහ ඒවායේ පිරිවැය ද ඇතුළුව. සියලු දත්ත සමුදායන් තුළ දර්ශක වෙනස් කිරීම ස්වයංක්රීයව සිදු වන අතර, ක්රියාකාරකම් අතරතුර වෙනස්කම් සිදු වූ දර්ශකයන්ට සෘජුව හෝ වක්රව සම්බන්ධ වේ. එපමණක් නොව, දත්ත සැකසීමේ වේගය සැකසෙන තොරතුරු ප්රමාණය මත රඳා නොපවතින අතර එය තත්පරයක භාගයකි. එබැවින් ගිණුම්කරණ ක්රියාපටිපාටිය නොසැලකිලිමත් කාලයක් ගතවන හෙයින්, තථ්ය කාලීනව වාර්තා තබා ගැනීම ගැන ඔවුහු කතා කරති. ඉල්ලීම කරන අවස්ථාවේදී.