මෙහෙයුම් පද්ධතිය: Windows, Android, macOS

වැඩසටහන් සමූහය: ව්යාපාර ස්වයංක්රීයකරණය

විකුණන නිෂ්පාදන ගිණුම්කරණය

- අපගේ වැඩසටහන් වල භාවිතා වන ව්යාපාර ස්වයංක්රීයකරණයේ අද්විතීය ක්රම ප්රකාශන හිමිකම ආරක්ෂා කරයි.

කතුහිමිකම - අපි සත්යාපිත මෘදුකාංග ප්රකාශකයෙක්. අපගේ වැඩසටහන් සහ demo-අනුවාද ක්රියාත්මක කිරීමේදී මෙය මෙහෙයුම් පද්ධතියේ ප්රදර්ශනය වේ.

සත්යාපිත ප්රකාශකයා - අපි කුඩා ව්යාපාරවල සිට විශාල ව්යාපාර දක්වා ලොව පුරා සංවිධාන සමඟ වැඩ කරන්නෙමු. අපගේ සමාගම ජාත්යන්තර සමාගම් ලේඛනයට ඇතුළත් කර ඇති අතර විද්යුත් භාර ලකුණක් ඇත.

විශ්වාසයේ ලකුණ

ඉක්මන් සංක්රමණය.

ඔබට දැන් කුමක් කිරීමට අවශ්යද?

ඔබට වැඩසටහන සමඟ දැන හඳුනා ගැනීමට අවශ්ය නම්, වේගවත්ම ක්රමය නම් පළමුව සම්පූර්ණ වීඩියෝව නැරඹීමයි, පසුව නොමිලේ ආදර්ශන අනුවාදය බාගත කර එය සමඟ වැඩ කිරීම. අවශ්ය නම්, තාක්ෂණික සහාය වෙතින් ඉදිරිපත් කිරීමක් ඉල්ලා සිටින්න හෝ උපදෙස් කියවන්න.

අප අමතන්න

වැඩසටහන මිලදී ගන්නේ කෙසේද?

වැඩසටහනේ තිර රුවක් බලන්න

වැඩසටහන ගැන වීඩියෝවක් නරඹන්න

අන්තර් ක්රියාකාරී පුහුණුව සමඟ වැඩසටහන බාගත කරන්න

වැඩසටහන සඳහා සහ ආදර්ශන අනුවාදය සඳහා අන්තර්ක්රියාකාරී උපදෙස්

වැඩසටහනේ සැකසුම් සසඳන්න

මෘදුකාංගයේ පිරිවැය ගණනය කරන්න

ඔබට වලාකුළු සේවාදායකයක් අවශ්ය නම් වලාකුළේ පිරිවැය ගණනය කරන්න

සංවර්ධකයා කවුද?

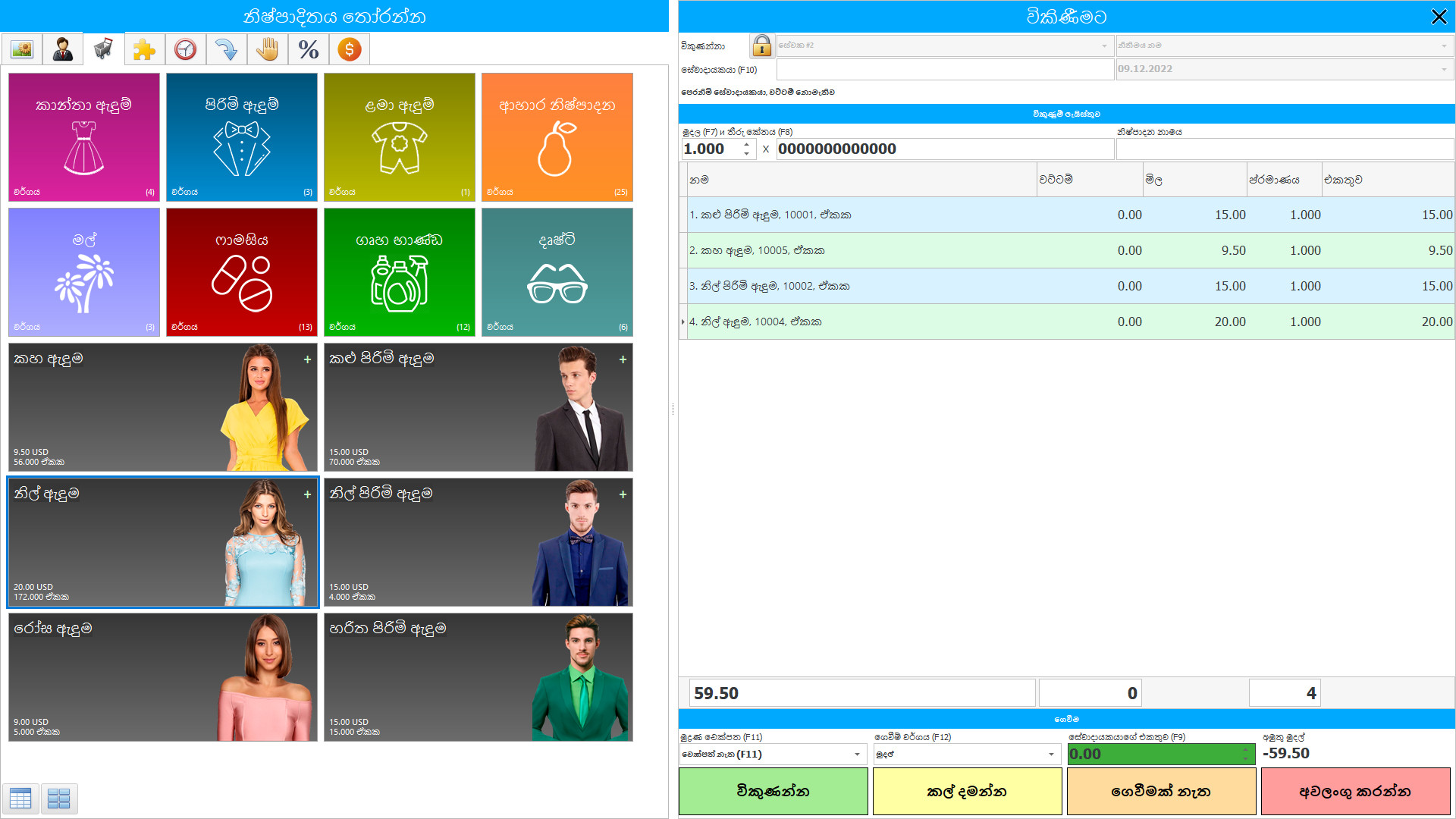

වැඩසටහන් තිර රුව

යූඑස්යූ මෘදුකාංගයේ විකුණන ලද නිෂ්පාදන ගිණුම්කරණය සමාගමට විකුණනු ලබන නිෂ්පාදන සඳහා ප්රමාණය, තත්වය, ගබඩා කිරීමේ ක්රමය, පාරිභෝගික ඉල්ලුමේ මට්ටම පිළිබඳ නිවැරදි හා යාවත්කාලීන තොරතුරු සපයයි. ව්යවසායයේ ගබඩාවේ පිහිටා ඇති විකුණන ලද භාණ්ඩ දත්ත සමුදායන් කිහිපයක ලියාපදිංචි කර ඇති අතර, මෙම අනුපිටපත මඟින් තොරතුරු සහ තමන් විසින්ම විකුණන ලද භාණ්ඩ පාලනය කිරීම සහතික කිරීමට ඉඩ ලබා දේ. විවිධ දත්ත සමුදායන්හි එහි ගුණාත්මකභාවය හා ප්රමාණය සඳහා විවිධ ඉල්ලීම් ඇති බැවින් ඒවා එකට එකතු වේ ව්යවසායයේ විකුණනු ලබන භාණ්ඩ පිළිබඳ සම්පූර්ණ චිත්රයක් රචනා කළ හැකි අතර, ඒ සඳහා වන සියලු වියදම් සැලකිල්ලට ගනී.

නිමි භාණ්ඩ විකිණීම මඟින් ව්යවසායයට රාජ්ය බදු අයවැය, ණය සඳහා බැංකුව, කම්කරුවන් සහ සේවකයින්, සැපයුම්කරුවන් සහ වෙනත් ණය හිමියන්ට සිය වගකීම් ඉටු කිරීමට සහ නිෂ්පාදන භාණ්ඩවල පිරිවැය පියවා ගැනීමට ඉඩ සලසයි - මේ සියල්ල ගිණුම්කරණයේ වැදගත්කම පැහැදිලි කරයි නිෂ්පාදන විකුණුම්. භාණ්ඩ (වැඩ හෝ සේවා) ගැනුම්කරු වෙත මුදා හරින නමුත් ඔහු විසින් ගෙවනු නොලබන විට එය නැව්ගත කිරීම ලෙස සැලකේ. නැව්ගත කළ භාණ්ඩ විකිණීමේ මොහොත නම්, ගැණුම්කරුගේ සිට ගෙවීම් ගිණුමට බැර කළ දිනය හෝ භාණ්ඩය ගැනුම්කරුට නැව්ගත කළ දිනයයි. භාණ්ඩ විකුණනු ලබන්නේ නිගමනය කරන ලද කොන්ත්රාත්තු වලට අනුකූලව හෝ සිල්ලර වෙළඳාම හරහා නොමිලේ විකිණීමෙනි.

සංවර්ධකයා කවුද?

අකුලොව් නිකොලායි

මෙම මෘදුකාංගය සැලසුම් කිරීම සහ සංවර්ධනය කිරීම සඳහා සහභාගී වූ විශේෂඥ සහ ප්රධාන වැඩසටහන්කරු.

2024-04-25

විකුණන ලද නිෂ්පාදන ගිණුම්කරණයේ වීඩියෝව

මෙම වීඩියෝව ඔබේම භාෂාවෙන් උපසිරැසි සමඟ නැරඹිය හැකිය.

නිෂ්පාදිත නිෂ්පාදන සාක්ෂාත් කර ගැනීම නිෂ්පාදන ක්රියාකාරකම්වල වැදගත්ම දර්ශකය වේ. සියල්ලට පසු, භාණ්ඩ නිෂ්පාදනය සඳහා වියදම් කළ අරමුදල් පිරිවැටුම අවසන් කරන්නේ විකිණීමයි. ක්රියාත්මක කිරීමේ ප්රති result ලයක් ලෙස නිෂ්පාදන ක්රියාවලියේ නව චක්රයක් නැවත ආරම්භ කිරීමට අවශ්ය කාරක ප්රාග්ධනය නිෂ්පාදකයාට ලැබේ. නිෂ්පාදන ව්යවසායකයක භාණ්ඩ විකිණීම නිගමනය කළ කොන්ත්රාත්තු වලට අනුකූලව නිෂ්පාදිත නිෂ්පාදන නැව්ගත කිරීමෙන් හෝ තමන්ගේම විකුණුම් දෙපාර්තමේන්තුවක් හරහා විකිණීමෙන් සිදු කළ හැකිය.

ක්රියාත්මක කිරීමේ ක්රියාවලිය යනු නිෂ්පාදන විකිණීම හා සම්බන්ධ ව්යාපාර ගනුදෙනු සමූහයකි. ගිණුම්කරණයේ විකුණුම් පිළිබඳ ව්යාපාර ගනුදෙනු පිළිබිඹු කිරීමේ අරමුණ වන්නේ නිෂ්පාදන (වැඩ, සේවා) විකිණීමෙන් ලැබෙන මූල්ය ප්රති result ල හඳුනා ගැනීමයි. භාණ්ඩ විකිණීම සනාථ කරන ලියකියවිලි මත මූල්ය ගණනය කිරීම මාසිකව සිදු කෙරේ. භාණ්ඩ විකිණීමේ ක්රියාවලියේදී, ව්යවසාය එහි අලෙවිකරණ වියදම් සහ එය පාරිභෝගිකයින් වෙත ගෙන ඒම, එනම් ව්යාපාර වියදම්. බහාලුම් හා ඇසුරුම්වල පිරිවැය, පිටත්වීමේ ස්ථානයට නිෂ්පාදන සැපයීම, වැගන්, නැව්, කාර් සහ වෙනත් වාහන මත පැටවීම, විකුණුම් සහ අනෙකුත් අතරමැදි ව්යවසායන් සඳහා ගෙවන කොමිස් ගාස්තු, වෙළඳ දැන්වීම් සහ වෙනත් යනාදිය ඒවාට ඇතුළත් ය.

ආදර්ශන අනුවාදය බාගන්න

වැඩසටහන ආරම්භ කරන විට, ඔබට භාෂාව තෝරා ගත හැකිය.

පරිවර්තකයා කවුද?

උපදෙස් අත්පොත

ගිණුම්කරණයේ හරය ගැනුම්කරුවන් විසින් ගෙවිය යුතු මුදල් පිළිබිඹු කරයි, ණය මගින් ගෙවන ලද මුදල් පිළිබිඹු වේ. ගිණුමේ ශේෂය පිළිබිඹු කරන්නේ භාණ්ඩ, බහාලුම් සහ සැපයුම්කරුගේ වියදම් ප්රතිපූරණය කිරීම සඳහා ගැනුම්කරුවන්ගේ ණයයි. ගිණුම්කරණයේ ණය මගින් භාණ්ඩ විකිණීමෙන් ලැබෙන ආදායම පිළිබිඹු වේ. හර මත අතිරික්ත පිරිවැටුම පාඩුව, ණය මත අතිරික්ත පිරිවැටුම - ලාභය. නිෂ්පාදන විකිණීම ගණනය කිරීමේ ක්රියා පටිපාටිය රඳා පවතින්නේ ගැනුම්කරු කල්තියා නිෂ්පාදන සඳහා සූදානම් වන්නේද යන්න මතය.

ව්යවසාය විසින් විකුණනු ලබන භාණ්ඩ ගිණුම්කරණය විවිධ ගිණුම්කරණ කාර්යයන් ඇති ව්යුහාත්මක අංශ කිහිපයක සංවිධානය කර ඇත. ගබඩාවක විකුණන භාණ්ඩ ගිණුම්කරණය මඟින් ඒවායේ චලනය, ස්ථානගත කිරීමේ කොන්දේසි, කල් ඉකුත් වීමේ දිනය සහ විකිණීමෙන් පසු වහාම කපා හැරීම පාලනය කිරීමට ඔබට ඉඩ සලසයි. විකුණුම් දෙපාර්තමේන්තුවේ විකුණනු ලබන නිෂ්පාදන ගිණුම්කරණයට තරමක් අලෙවිකරණ කාර්යයක් ඇත - පාරිභෝගික ඉල්ලුම අධ්යයනය කිරීම, එකතුවෙහි ව්යුහය සහ පාරිභෝගික අපේක්ෂාවන් සපුරාලීම. විකුණන ලද නිෂ්පාදන ගිණුම්කරණය යනු ආදායම ඒ සඳහා ගෙවීමක් ලෙස ගණනය කිරීම සහ විකුණුම් දෙපාර්තමේන්තුවේ සේවකයින්ට කොමිස් මුදලක් ලෙස වියදම් කිරීමයි.

විකුණන නිෂ්පාදන ගණනය කිරීමට ඇණවුම් කරන්න

වැඩසටහන මිලදී ගැනීමට, අප අමතන්න හෝ ලියන්න. අපගේ විශේෂඥයින් විසින් සුදුසු මෘදුකාංග වින්යාසය, කොන්ත්රාත්තුවක් සහ ගෙවීම සඳහා ඉන්වොයිසියක් සකස් කිරීම පිළිබඳව ඔබ සමඟ එකඟ වනු ඇත.

වැඩසටහන මිලදී ගන්නේ කෙසේද?

සූදානම් කළ වැඩසටහනක් මිලදී ගන්න

එසේම ඔබට අභිරුචි මෘදුකාංග සංවර්ධනය ඇණවුම් කළ හැකිය

ඔබට විශේෂ මෘදුකාංග අවශ්යතා තිබේ නම්, අභිරුචි සංවර්ධනය ඇණවුම් කරන්න. එවිට ඔබට වැඩසටහනට අනුවර්තනය වීමට සිදු නොවනු ඇත, නමුත් වැඩසටහන ඔබේ ව්යාපාරික ක්රියාවලීන්ට ගැලපේ!

විකුණන නිෂ්පාදන ගිණුම්කරණය

කළමනාකරණය සඳහා විකුණන ලද භාණ්ඩ ගණනය කිරීම යනු නිෂ්පාදන සැලැස්ම ක්රියාත්මක කිරීම සහ භාණ්ඩ අලෙවි කරන පිරිස්වල effectiveness ලදායීතාවය තක්සේරු කිරීමයි. එවැනි සෑම ගිණුම්කරණයක් සඳහාම තමන්ගේම දත්ත සමුදායක් ඇත, එහිදී සමාගම විකුණන ලද නිෂ්පාදනවල එකම ගිණුම්කරණයක් තබා ගනී, නමුත් විවිධ ක්රියාදාමයන්ගේ දෘෂ්ටි කෝණයෙන්, එහි ප්රති result ලයක් ලෙස effective ලදායී ගිණුම්කරණයක් ලබා දෙයි - කිසිවක් නොසලකා හරිනු නොලැබේ, කිසිදු ව්යාජ තොරතුරක් ව්යවසායයේ ක්රියාකාරකම්වල විවිධ ප්රහේලිකා වලින් සෑදී ඇති සමස්ත පින්තූරයේ නොගැලපීම හේතුවෙන් ක්ෂණිකව හඳුනා ගනු ඇත.

විකුණන ලද නිෂ්පාදන ගිණුම්කරණය හා ක්රියාවලි, විෂයයන් සහ වස්තූන් අතර බෙදා හැරීම පිළිබඳ තොරතුරු සමඟ වැඩ කිරීමේ මූලධර්මය මෙම විස්තරයෙන් පැහැදිලි වේ, දැන් කර්තව්යය වන්නේ ව්යවසායකයෙකුට ස්වයංක්රීය වැඩසටහනක වාර්තා තබා ගැනීම පහසු වන්නේ කෙසේද යන්න පෙන්වීමයි. එය පවා පහසු නැත - ආර්ථික කාර්යක්ෂමතාවයේ දෘෂ්ටි කෝණයෙන් එය ප්රයෝජනවත් වේ. පළමුවෙන්ම, ස්වයංක්රීය පද්ධතිය බොහෝ වගකීම් භාර ගන්නා අතර එමඟින් ශ්රම පිරිවැය අඩු වන අතර එහි ප්රති pay ලයක් ලෙස වැටුප් ගෙවීමේ පිරිවැය එකම මට්ටමේ සම්පත් සහිත පිරිවැයක් දරයි. දෙවනුව, ක්ෂණික තොරතුරු හුවමාරුව හේතුවෙන් වැඩ කටයුතු වේගවත් වන්නේ ඕනෑම හදිසි අවස්ථාවකට ඉක්මණින් ප්රතිචාර දැක්වීමට සහ වැඩසටහන විද්යුත් අනුමත කිරීමේ ක්රියා පටිපාටියක් සපයන පොදු ගැටළු වලට ඉක්මණින් එකඟ වීමට හැකි බැවිනි. එකට ගත් කල, මෙම සාධක දෙක දැනටමත් ශ්රම produc ලදායිතාවයේ සහ නිෂ්පාදන පරිමාවේ වැඩි වීමක් ලබා දෙන අතර එමඟින් ව්යාපාරයට ලාභයේ වැඩි වීමක් ලබා දේ.