Sistem de operare: Windows, Android, macOS

Grup de programe: Automatizarea afacerilor

Contabilitatea stocurilor și cheltuielilor

- Drepturile de autor protejează metodele unice de automatizare a afacerilor care sunt utilizate în programele noastre.

Drepturi de autor - Suntem un editor de software verificat. Acest lucru este afișat în sistemul de operare când rulăm programele și versiunile noastre demo.

Editor verificat - Lucrăm cu organizații din întreaga lume, de la întreprinderi mici la cele mari. Compania noastra este inclusa in registrul international al companiilor si are o marca electronica de incredere.

Semn de încredere

Tranziție rapidă.

Ce vrei sa faci acum?

Dacă doriți să faceți cunoștință cu programul, cel mai rapid mod este să vizionați mai întâi videoclipul complet, apoi să descărcați versiunea demo gratuită și să lucrați singur cu el. Dacă este necesar, solicitați o prezentare de la suportul tehnic sau citiți instrucțiunile.

Contactați-ne aici

Cum cumpăr programul?

Vizualizați o captură de ecran a programului

Urmăriți un videoclip despre program

Descărcați programul cu antrenament interactiv

Instrucțiuni interactive pentru program și pentru versiunea demo

Comparați configurațiile programului

Calculați costul software-ului

Calculați costul cloud-ului dacă aveți nevoie de un server cloud

Cine este dezvoltatorul?

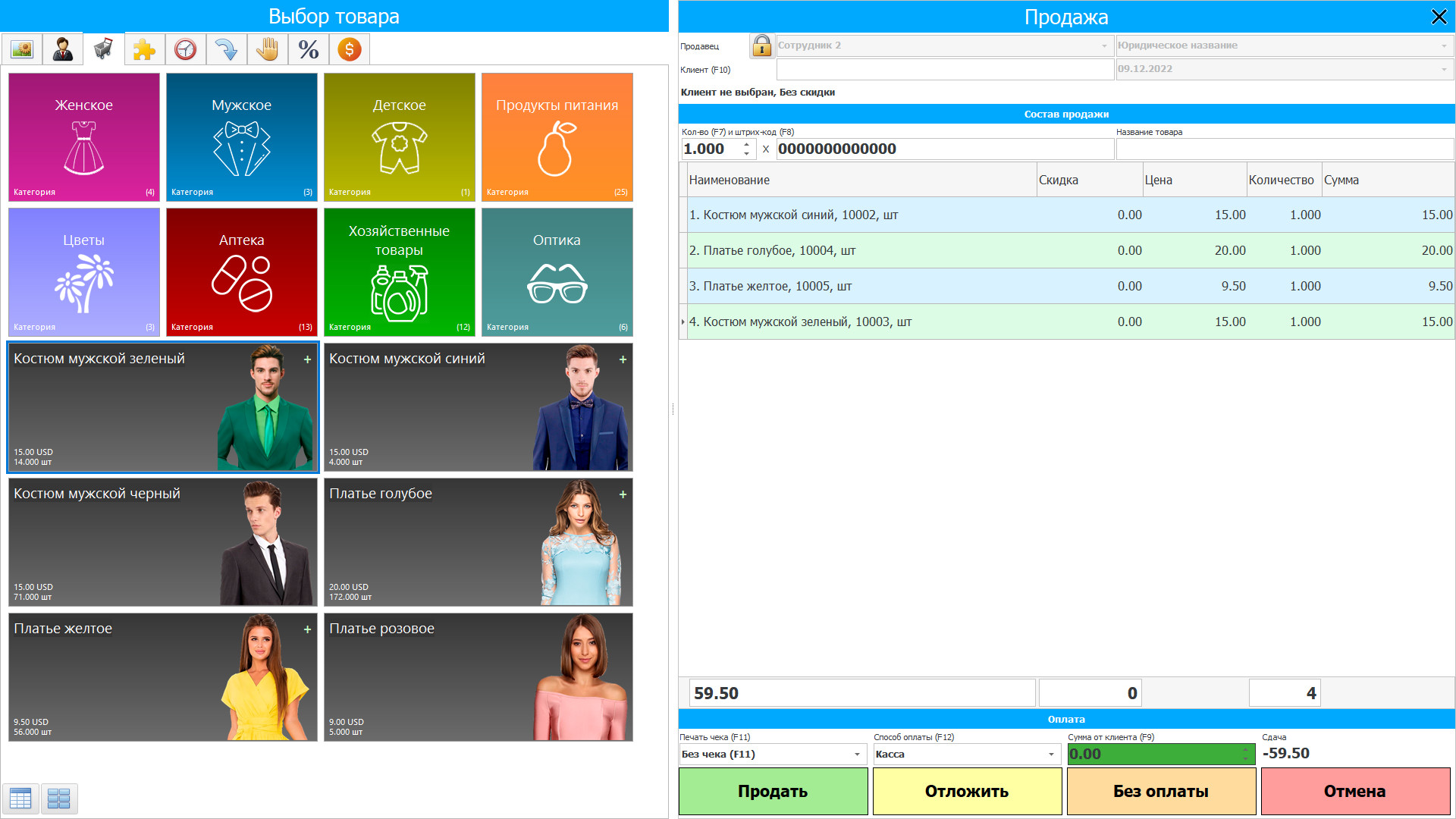

Captură de ecran a programului

Captură de ecran a programului - На русском

Contabilitatea stocurilor și cheltuielilor în USU Software este organizată în modul actual - de îndată ce au avut loc modificări în depozite sau au avut loc cheltuieli, ceea ce se întâmplă în mod regulat în timpul procesului de producție, acest fapt este afișat instantaneu în numărul de stocuri și în valoare de volum. Controlul automat asupra stocurilor și cheltuielilor este cel mai strict, calculul automat este cel mai precis, astfel încât o organizație care utilizează o configurație software a contabilității stocurilor și cheltuielilor este întotdeauna conștientă de ce produse sunt în stoc și poate planifica în avans producția.

Stocurile sunt definite ca bunuri păstrate pentru vânzare în cursul comerțului comun, active într-o astfel de tranzacție de vânzare, bunuri de tipul materiilor prime și stocurilor de utilizat în procesul de producție sau furnizarea de servicii. Stocul conține orice articole obținute și păstrate pentru revânzare, inclusiv bunuri obținute de un comerciant cu amănuntul și alte bunuri corporale, cum ar fi terenuri și alte bunuri imobile. Depozitele includ, de asemenea, articole finale fabricate și în curs de desfășurare, precum și materii prime și materiale finale destinate utilizării în procesul de producție. Dacă esența este implicată în furnizarea de servicii, stocurile sale pot fi intangibile.

Cine este dezvoltatorul?

Akulov Nikolay

Expert și programator șef care a participat la proiectarea și dezvoltarea acestui software.

2024-04-26

Video cu contabilitatea stocurilor și cheltuielilor

Video cu contabilitatea stocurilor și cheltuielilor - На русском

Principiul general stabilit de normă este că stocurile ar trebui să fie determinate la cea mai mică dintre cele două valori: valoarea istorică și valoarea realizabilă netă. Valoarea realizabilă netă este prețul de eliminare evaluat utilizat în calea de afaceri comună, mai puțin valoarea evaluată a finalizării producției și valoarea evaluată a realizării. Valoarea clară este suma la care un produs ar putea fi schimbat sau o datorie decontată într-o tranzacție între părți independente și bine informate care doresc să încheie o astfel de tranzacție pe o fundație comercială. Valoarea realizabilă netă este specifică companiei - aceasta este suma pe care compania se așteaptă să o primească din vânzarea unui anumit stoc, dar cheltuielile clare nu sunt. Prin urmare, valoarea realizabilă netă poate diferi de valoarea justă.

Costul este schimbul de resurse monetare cu altceva pe care întreprinderea îl poate stoca și utiliza. O companie a cumpărat bunuri, materiale, a cheltuit bani, dar nu i-a pierdut, deoarece banii s-au transformat în alte resurse. Nu toate cheltuielile dorite ale întreprinderii pot fi atribuite cheltuielilor. Adică, nu toate cheltuielile pot fi incluse în formula rezultatului financiar pentru a calcula profitul.

Descărcați versiunea demo

Când porniți programul, puteți selecta limba.

Cine este traducătorul?

Manual de instructiuni

Contabilitatea cheltuielilor este un set de acțiuni conștiente care vizează reflectarea procedurii de furnizare, producție și vânzare a bunurilor care au loc la întreprindere într-o anumită perioadă prin măsurarea cantitativă a acestora (în termeni fizici și valorici), înregistrare, grupare și analiză în secțiuni care formează valoarea articolelor finite. Dacă considerăm contabilitatea producției ca un proces care reflectă utilizarea valorii și rezultatele activităților de producție din trecut, prezent și viitor ale modelului de control corespunzător axat pe îndeplinirea obiectivului principal al întreprinderii, atunci un astfel de sistem de contabilitate va corespunde principalele sarcini de control al stocurilor.

Scopul principal al contabilității în valoare este de a controla activitățile de fabricație și de a gestiona valoarea implementării acestora. În contabilitatea cheltuielilor, informațiile de bază sunt generate pentru nevoile zilnice ale aparatului de control. Prin urmare, el ocupă locul central în sistemul contabil de management al întreprinderii.

Comandați o contabilitate a stocurilor și cheltuielilor

Pentru a cumpăra programul, trebuie doar să ne sunați sau să ne scrieți. Specialiștii noștri vor conveni cu dumneavoastră asupra configurației software corespunzătoare, vor pregăti un contract și o factură de plată.

Cum cumpăr programul?

Programul va fi instalat

Dacă programul este achiziționat pentru 1 utilizator, nu va dura mai mult de 1 oră

Cumpărați un program gata făcut

De asemenea, puteți comanda dezvoltare de software personalizat

Dacă aveți cerințe speciale de software, comandați dezvoltare personalizată. Atunci nu va trebui să vă adaptați programului, dar programul va fi ajustat la procesele dvs. de afaceri!

Contabilitatea stocurilor și cheltuielilor

Contabilitatea cheltuielilor de achiziție a stocurilor include o contabilitate a tuturor cheltuielilor efective de achiziție, inclusiv căutarea de materii prime sau produse de calitate, furnizori de încredere, dar cheltuielile de transport pentru livrarea la depozit nu sunt incluse în costul achiziției. De regulă, un departament separat este angajat în achiziționarea stocurilor industriale, care efectuează căutarea și examinarea, colectează recenzii și recomandări și obține o valoare loială. Pentru ca acest serviciu să aibă o idee despre calitatea și relevanța stocurilor, în configurația contabilității software a contabilității costurilor de achiziție a stocurilor, feedback-ul este menținut cu alte divizii structurale care utilizează materiale și materii prime achiziționate în fabricare sau vând stocuri în forma produselor finite.

În același timp, configurația contabilă a programului pentru cheltuielile de achiziție a stocurilor în sine oferă informații despre cererea și calitatea materialelor și articolelor, generând la sfârșitul perioadei un raport cu o analiză a cererii actuale de stocuri și un raport privind toate costurile de achiziție, arătând în mod clar cantitatea lor în total cheltuieli cu diferențierea în funcție de furnizori, articole de marfă. Pe baza unei astfel de raportări, aparatul de gestionare a stocurilor poate lua o decizie corectă cu privire la procedura de achiziție și la stocurile de producție - cât și când trebuie efectuată exact achiziția, care va fi perioada de funcționare neîntreruptă cu volumul selectat de materiale și cheltuielile acestora, cât de mult sunt așteptate costurile de producție în general.

Contabilitatea costurilor de configurare a achizițiilor de stocuri formează mai multe baze de date, prin care se organizează contabilitatea cantitativă și calitativă, în timp ce indicatorii sunt modificați automat - pe baza informațiilor pe care angajații le introduc în jurnalele lor electronice după finalizarea sarcinilor în cadrul sarcinilor lor de producție. Configurarea costurilor contabile de achiziții selectează și procesează în mod independent datele necesare, după care rezultatele lucrărilor sunt modificate în documentele corespunzătoare, inclusiv volumul de materiale și costurile acestora. Schimbarea indicatorilor are loc automat în toate bazele de date, direct sau indirect legate de acei indicatori ale căror modificări au avut loc în cursul activității. Mai mult decât atât, viteza de procesare a datelor nu depinde de cantitatea de informații procesate și este fracțiuni de secundă, așa că se vorbește despre păstrarea înregistrărilor în timp real, deoarece procedurile contabile necesită un timp neglijabil, oferind instantaneu valoarea care este de fapt în momentul solicitării.