Besturingssysteem: Windows, Android, macOS

Groep programma's: Bedrijfsautomatisering

Boekhouding van voorraden en uitgaven

- Copyright beschermt de unieke methoden van bedrijfsautomatisering die in onze programma's worden gebruikt.

auteursrechten - Wij zijn een geverifieerde software-uitgever. Dit wordt weergegeven in het besturingssysteem wanneer onze programma's en demoversies worden uitgevoerd.

Geverifieerde uitgever - We werken samen met organisaties over de hele wereld, van kleine tot grote bedrijven. Ons bedrijf is opgenomen in het internationale handelsregister en heeft een elektronisch keurmerk.

teken van vertrouwen

Snelle overgang.

Wat wil je nu doen?

Als je kennis wilt maken met het programma, is de snelste manier om eerst de volledige video te bekijken, daarna de gratis demoversie te downloaden en er zelf mee aan de slag te gaan. Vraag indien nodig een presentatie aan bij de technische ondersteuning of lees de instructies.

Neem hier contact met ons op

Hoe het programma kopen?

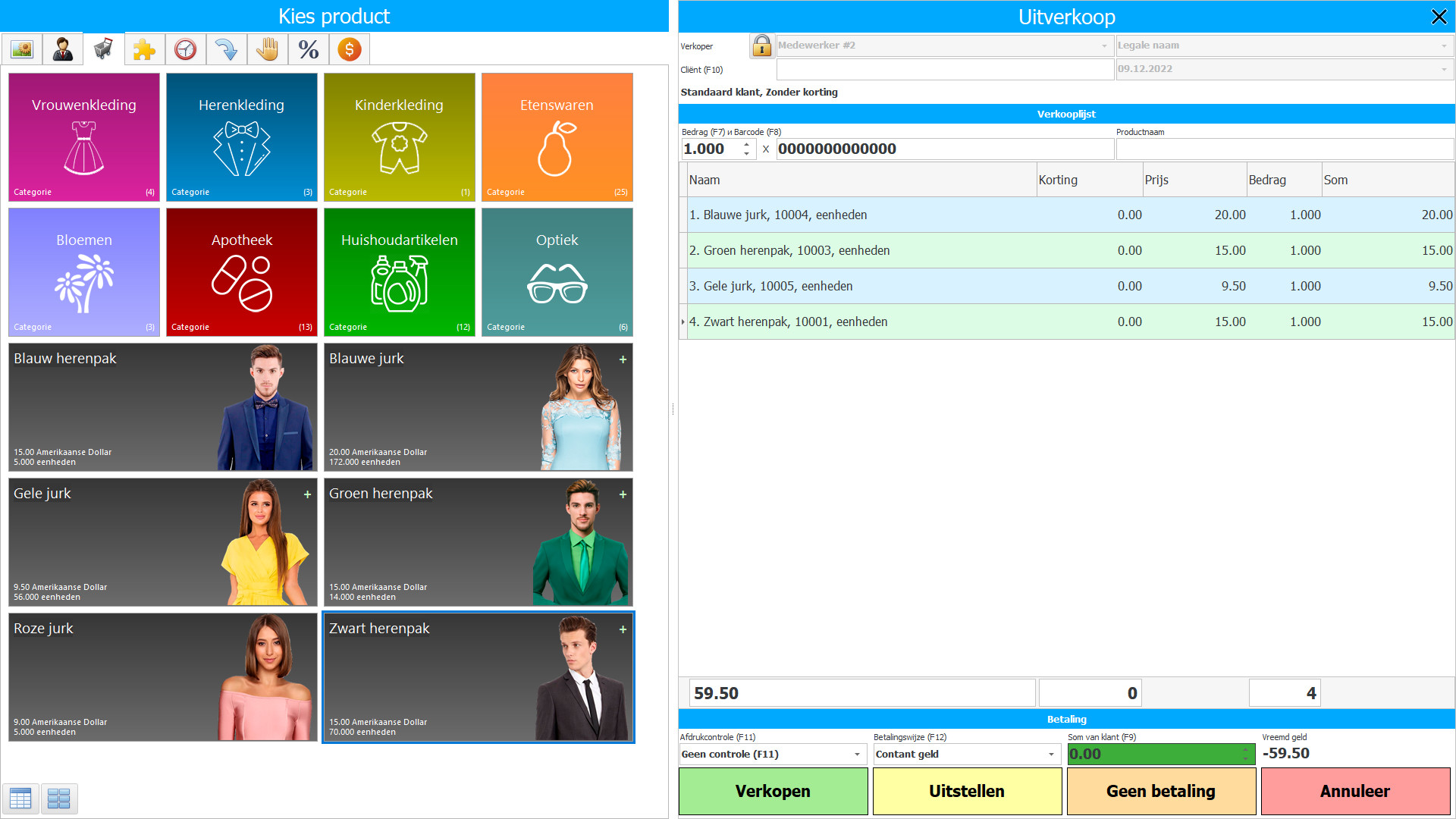

Bekijk een screenshot van het programma

Bekijk een video over het programma

Download het programma met interactieve training

Interactieve instructies voor het programma en voor de demoversie

Vergelijk configuraties van het programma

Bereken de kosten van software

Bereken de kosten van de cloud als u een cloudserver nodig heeft

Wie is de ontwikkelaar?

Programma screenshot

Boekhouding van voorraden en uitgaven in de USU-software is georganiseerd in de huidige tijdmodus - zodra er wijzigingen in magazijnen zijn of kosten hebben plaatsgevonden, wat regelmatig gebeurt tijdens het productieproces, wordt dit feit onmiddellijk weergegeven in het aantal voorraden en volume waard. Geautomatiseerde controle over voorraden en onkosten is het meest stringent, automatische berekening is het meest nauwkeurig, dus een organisatie die een softwareconfiguratie van voorraad- en onkostenadministratie gebruikt, is altijd op de hoogte van welke producten op voorraad zijn en kan vooraf de productiewaarde plannen.

Voorraden worden gedefinieerd als goederen die voor verkoop worden bewaard in het kader van de gewone handelsgang, activa in een dergelijke verkoophandel, goederen in de soort grondstoffen en voorraden die in het productieproces worden gebruikt, of het verlenen van diensten. Voorraad bevat alle items die zijn verkregen en bewaard om door te verkopen, inclusief goederen die zijn verkregen door een detailhandelaar en andere materiële goederen zoals land en ander onroerend goed. Magazijnen omvatten ook vervaardigde eindartikelen en onderhanden werk, evenals grondstoffen en eindmaterialen die bedoeld zijn voor gebruik in het productieproces. Als essence zich bezighoudt met het verlenen van diensten, kunnen haar voorraden immaterieel zijn.

Wie is de ontwikkelaar?

Akulov Nikolaj

Deskundige en hoofdprogrammeur die heeft meegewerkt aan het ontwerp en de ontwikkeling van deze software.

2024-04-25

Video van boekhouding van voorraden en uitgaven

Deze video kan worden bekeken met ondertitels in uw eigen taal.

Het algemene uitgangspunt van de norm is dat voorraden moeten worden bepaald tegen de laagste van twee waarden: historische en netto-opbrengstwaarde. De opbrengstwaarde is de geschatte verkoopprijs die wordt gebruikt in het gemeenschappelijke bedrijfspad, verminderd met de geschatte waarde van de voltooiing van de productie en de geschatte waarde van de realisatie. Duidelijke waarde is het bedrag waartegen een product kan worden geruild of een verplichting kan worden afgewikkeld in een transactie tussen goed geïnformeerde, onafhankelijke partijen die bereid zijn om een dergelijke transactie op commerciële basis aan te gaan. De netto opbrengstwaarde is bedrijfsspecifiek - dit is het bedrag dat het bedrijf verwacht te ontvangen uit de verkoop van een bepaald aandeel, maar de duidelijke kosten zijn dat niet. Daarom kan de opbrengstwaarde verschillen van de reële waarde.

Kosten zijn de uitwisseling van geldmiddelen naar iets anders dat de onderneming kan opslaan en gebruiken. Een bedrijf heeft goederen en materialen gekocht, geld uitgegeven maar is het niet kwijtgeraakt, omdat geld in andere middelen veranderde. Niet alle gewenste uitgaven van de onderneming kunnen aan kosten worden toegerekend. Dat wil zeggen dat niet alle uitgaven kunnen worden opgenomen in de formule voor financiële resultaten om de winst te berekenen.

Demoversie downloaden

Bij het starten van het programma kunt u de taal selecteren.

Wie is de vertaler?

Khoilo Roman

Hoofdprogrammeur die heeft deelgenomen aan de vertaling van deze software in verschillende talen.

Handleiding

Uitgavenboekhouding is een reeks bewuste acties gericht op het weerspiegelen van de procedure van levering, productie en verkoop van goederen die in de onderneming gedurende een bepaalde periode plaatsvinden door middel van hun kwantitatieve meting (in fysieke en waardetermen), registratie, groepering en analyse in secties die de waarde van voltooide items vormen. Als we de boekhouding van fabricage beschouwen als een proces van het weerspiegelen van het gebruik van waarde en resultaten van vroegere, huidige en toekomstige productieactiviteiten van het overeenkomstige controlemodel gericht op het vervullen van het primaire doel van de onderneming, dan zal een dergelijk boekhoudsysteem overeenkomen met de belangrijkste taken van voorraadbeheer.

Het belangrijkste doel van waardeboekhouding is om productieactiviteiten te controleren en de waarde van hun implementatie te beheren. Bij de kostenberekening wordt basisinformatie gegenereerd voor de dagelijkse behoeften van het controleapparaat. Daarom is hij het die de centrale plaats inneemt in het management accounting-systeem van de onderneming.

Bestel een boekhouding van voorraden en uitgaven

Om het programma te kopen, hoeft u ons alleen maar te bellen of te schrijven. Onze specialisten komen samen met u de juiste softwareconfiguratie overeen, stellen een contract en een factuur op voor betaling.

Hoe het programma kopen?

Het programma wordt geïnstalleerd

Als het programma voor 1 gebruiker wordt aangeschaft, duurt het maximaal 1 uur

Koop een kant-en-klaar programma

Ook kunt u softwareontwikkeling op maat bestellen

Als u speciale softwarevereisten heeft, bestel dan ontwikkeling op maat. Dan hoeft u zich niet aan te passen aan het programma, maar wordt het programma aangepast aan uw bedrijfsprocessen!

Boekhouding van voorraden en uitgaven

De boekhouding van de inkoopkosten voor het maken van voorraden omvat een boekhouding van alle werkelijke inkoopkosten, inclusief het zoeken naar hoogwaardige grondstoffen of producten, betrouwbare leveranciers, maar de transportkosten van levering aan het magazijn zijn niet inbegrepen in de inkoopkosten. In de regel houdt een aparte afdeling zich bezig met de aankoop van industriële voorraden, die haar zoektocht en onderzoek uitvoert, beoordelingen en aanbevelingen verzamelt en een loyale waarde behaalt. Om deze service een idee te geven van de kwaliteit en relevantie van voorraden, wordt in de softwareboekhoudingconfiguratie van de aanschafkosten van voorraden feedback bijgehouden met andere structurele afdelingen die ingekochte materialen en grondstoffen gebruiken bij de fabricage of verkopen van voorraden in de vorm van afgewerkte producten.

Tegelijkertijd geeft de programma-boekhoudkundige configuratie van de inkoopkosten van voorraden zelf informatie over de vraag en kwaliteit van materialen en artikelen, en genereert aan het einde van de periode een rapport met een analyse van de huidige voorraadvraag en een rapport over alle inkoopkosten, waarbij hun hoeveelheid duidelijk wordt weergegeven in de totale uitgaven met differentiatie naar leveranciers, basisartikelen. Op basis van een dergelijke rapportage kan het voorraadbeheerapparaat een juiste beslissing nemen over de inkoopprocedure en de productievoorraden zelf - hoeveel en wanneer precies moet worden ingekocht, welke periode van ononderbroken werking zal worden voorzien van het geselecteerde volume aan materialen en hun uitgaven, hoeveel productiekosten in het algemeen worden verwacht.

De configuratiekostenboekhouding van de inkoop van voorraden vormt verschillende databases, waardoor de kwantitatieve en kwalitatieve boekhouding wordt georganiseerd, terwijl de indicatoren automatisch worden gewijzigd - op basis van de informatie die werknemers invoeren in hun elektronische tijdschriften na het voltooien van taken in het kader van hun productietaken. De configuratie van de inkoopadministratiekosten selecteert en verwerkt zelfstandig de benodigde gegevens, waarna de werkresultaten worden gewijzigd in de bijbehorende documenten, inclusief de volumes van materialen en hun kosten. De verandering van indicatoren gebeurt automatisch in alle databanken, direct of indirect gerelateerd aan die indicatoren waarvan de veranderingen zich tijdens de activiteit hebben voorgedaan. Bovendien is de snelheid van de gegevensverwerking niet afhankelijk van de hoeveelheid informatie die wordt verwerkt en is deze fractie van een seconde, dus praten ze over het in realtime bijhouden van gegevens, aangezien de boekhoudprocedures verwaarloosbaar veel tijd in beslag nemen en onmiddellijk de waarde leveren die werkelijk is op het moment van het verzoek.