Besturingssysteem: Windows, Android, macOS

Groep programma's: Bedrijfsautomatisering

Verantwoording voor kredieten schuld

- Copyright beschermt de unieke methoden van bedrijfsautomatisering die in onze programma's worden gebruikt.

auteursrechten - Wij zijn een geverifieerde software-uitgever. Dit wordt weergegeven in het besturingssysteem wanneer onze programma's en demoversies worden uitgevoerd.

Geverifieerde uitgever - We werken samen met organisaties over de hele wereld, van kleine tot grote bedrijven. Ons bedrijf is opgenomen in het internationale handelsregister en heeft een elektronisch keurmerk.

teken van vertrouwen

Snelle overgang.

Wat wil je nu doen?

Als je kennis wilt maken met het programma, is de snelste manier om eerst de volledige video te bekijken, daarna de gratis demoversie te downloaden en er zelf mee aan de slag te gaan. Vraag indien nodig een presentatie aan bij de technische ondersteuning of lees de instructies.

Neem hier contact met ons op

Hoe het programma kopen?

Bekijk een screenshot van het programma

Bekijk een video over het programma

Demoversie downloaden

Handleiding

Vergelijk configuraties van het programma

Bereken de kosten van software

Bereken de kosten van de cloud als u een cloudserver nodig heeft

Wie is de ontwikkelaar?

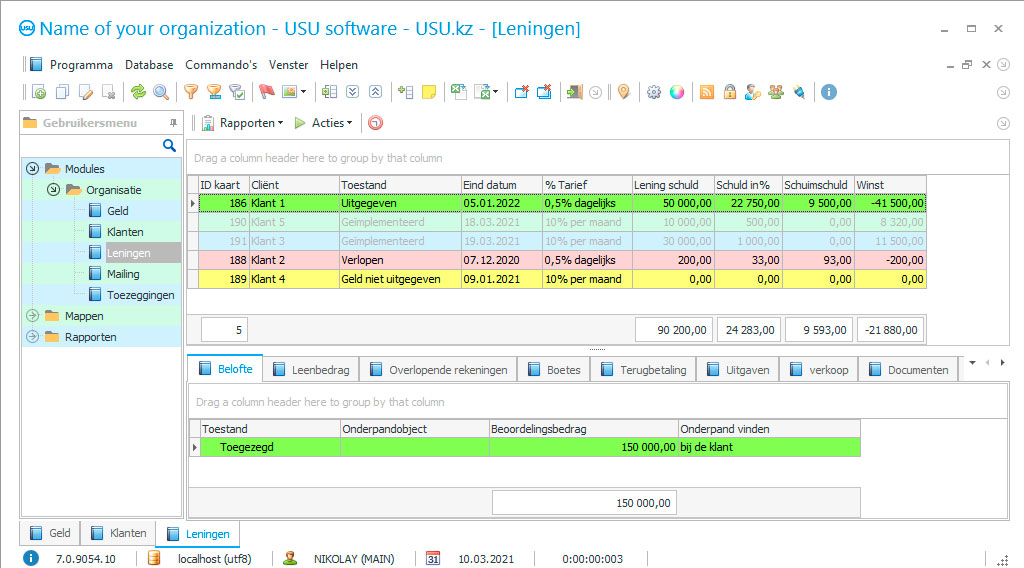

Programma screenshot

Kredietschuldboekhouding in de USU-software is volledig in overeenstemming met de boekhoudregels, die de schuld, afhankelijk van de aflossingsperiode van de ontvangen leningen, volgens de overeenkomst, verdeelt in een lange termijn - de aflossingsperiode van de schuld is meer dan 12 maanden , en op korte termijn, wanneer de schuld moet worden betaald vóór het verstrijken van de jaarlijkse periode. Bovendien wordt de boekhouding van schulden op ontvangen kredieten niet alleen door deze twee categorieën georganiseerd, maar ook door crediteuren en leners. Dit wordt bepaald door de status van de organisatie die deze software heeft geïnstalleerd, die door beide partijen bij de leningsovereenkomst kan worden gebruikt. hebben het over de onderneming die een administratie bijhoudt van ontvangen leningen.

Controle over de huidige schuld op ontvangen kredieten wordt vastgelegd in de leningsdatabase, waar de ontvangen kredieten hun geschiedenis vormen, beginnend vanaf de datum van indiening van de aanvraag, de daaropvolgende goedkeuring en overboeking van geld naar de juiste rekening, schuldtransacties met inachtneming van de voorwaarden en te betalen bedragen, betaling van commissies en percentages. Elk ontvangen krediet heeft zijn unieke 'dossier' in deze database met een toegewezen status die de huidige staat van de schuld kenmerkt, en de status wordt op zijn beurt bepaald door de kleur, waarmee de programmagebruikers visueel de nakoming van verplichtingen volgen om deze schuld terug te betalen. De schuldstatus van de ontvangen lening heeft verschillende statussen, waaronder tijdige betaling op tijd, overschrijding van betalingstermijnen, vertragingen, opbouw van boetes en andere. De gebruiker onderscheidt statussen op basis van hun probleemniveau, zonder tijd te besteden aan het openen van elk document om zich vertrouwd te maken met de status van de schuld.

Wie is de ontwikkelaar?

Akulov Nikolaj

Deskundige en hoofdprogrammeur die heeft meegewerkt aan het ontwerp en de ontwikkeling van deze software.

2024-04-27

Video van de boekhouding van creditschulden

Deze video kan worden bekeken met ondertitels in uw eigen taal.

De configuratie van een boekhouding van schulden op ontvangen leningen vervult met succes een van zijn hoofdtaken - het bespaart personeel tijd en visualiseert prestatie-indicatoren om een snelle beoordeling van werkprocessen te garanderen, wat het mogelijk maakt om de efficiëntie van processen en de productiviteit van het personeel te verhogen. winstgevendheid van de onderneming, terwijl ze op een gemakkelijke manier informatie over schulden op ontvangen kredieten organiseert en de boekhoudprocedures structureert. De installatie van de configuratie van een boekhouding van schulden op ontvangen leningen wordt uitgevoerd door de ontwikkelaar, waarna een korte presentatie wordt gegeven van alle softwaremogelijkheden, die er niet zo weinig zijn, wat het mogelijk maakt om personeel te bevrijden van het uitvoeren van vele dagelijkse taken , voornamelijk door deelname aan boekhouding en berekeningen. Dit is dus hoe het geautomatiseerde boekhoudsysteem deze procedures onafhankelijk zal uitvoeren, waardoor de onderneming de nauwkeurigheid en snelheid krijgt van het verwerken van de gegevens die moeten worden geregistreerd.

Bovendien zijn medewerkers niet meer betrokken bij de totstandkoming van documenten. De configuratie van de boekhouding van schulden op ontvangen kredieten zorgt ervoor dat ze onafhankelijk, vrijelijk kunnen werken met de gegevens die beschikbaar zijn in het systeem en de reeks formulieren die erin zijn ingebouwd, speciaal zijn voorbereid om deze werken uit te voeren. De automatisch gegenereerde documentatie voldoet volledig aan alle vereisten, voldoet aan de vraag en het doel, dit wordt bewaakt door de informatie- en referentiebasis, ook ingebouwd in het boekhoudsysteem, waar alle bepalingen, voorschriften, normen en standaarden worden verzameld, inclusief de het opstellen van financiële overzichten. De basis houdt regelmatig toezicht op het verschijnen van nieuwe wijzigingen in de bestaande regelgevingsdocumenten, die de instellingen in het systeem zelf in overweging neemt en aanpast om een up-to-date resultaat te verkrijgen bij de berekeningen en voorbereiding van documenten. De beschikbaarheid van de informatie en de referentiebasis biedt ook de instelling van de berekening, die automatische berekeningen mogelijk maakt, aangezien elke bewerking een waarde-uitdrukking krijgt, rekening houdend met de normen die in de branche zijn vastgesteld en in de basis worden gepresenteerd.

Demoversie downloaden

Bij het starten van het programma kunt u de taal selecteren.

Wie is de vertaler?

Khoilo Roman

Hoofdprogrammeur die heeft deelgenomen aan de vertaling van deze software in verschillende talen.

Handleiding

De verantwoordelijkheid van gebruikers omvat slechts één handeling: de tijdige toevoeging aan het programma van hun metingen die zijn verkregen tijdens het uitvoeren van werkopdrachten binnen de competentie. Op basis daarvan voert het geautomatiseerde boekhoudsysteem een onmiddellijke herberekening uit van de huidige indicatoren met betrekking tot de ontvangen wijziging, waarbij de beschrijving van het huidige proces opnieuw wordt opgebouwd, daarom is het geïnteresseerd in de snelle ontvangst van primaire en actuele informatie van gebruikers, en motiveert het hen om actief deelnemen aan de gegevensinvoerprocedure door automatisch het stukloon van de gebruiker te berekenen, rekening houdend met het werkvolume dat is geregistreerd in elektronische werklogboeken. Tegelijkertijd werken gebruikers in persoonlijke elektronische formulieren, de informatie die erin wordt gepost, is gemarkeerd met een login, die iedereen samen met een beschermend wachtwoord ontvangt om het programma te betreden om de vertrouwelijkheid van officiële informatie te beschermen, en draagt daarom persoonlijk verantwoordelijkheid voor de kwaliteit van hun gegevens en de tijdigheid van hun invoer in het systeem.

Naast de basis van credits wordt CRM gepresenteerd als een klantenbestand, waar de boekhouding van de interactie met hen wordt georganiseerd, een gedetailleerde geschiedenis van contacten wordt samengesteld vanaf het moment van registratie. Elk persoonlijk bestand bevat persoonlijke gegevens, contacten, een archief met documenten, foto's en een gedetailleerde lijst van uitgevoerde werkzaamheden op datum - oproepen, brieven, vergaderingen en uitgifte van leningen. CRM slaat ook alle aanbiedingen op die aan de klant zijn gedaan, de teksten van de verzonden mailings, kopieën van identiteitsdocumenten en een foto van de webcam zijn bijgevoegd.

Bestel een boekhouding voor kredietschuld

Om het programma te kopen, hoeft u ons alleen maar te bellen of te schrijven. Onze specialisten komen samen met u de juiste softwareconfiguratie overeen, stellen een contract en een factuur op voor betaling.

Hoe het programma kopen?

Het programma wordt geïnstalleerd

Als het programma voor 1 gebruiker wordt aangeschaft, duurt het maximaal 1 uur

Koop een kant-en-klaar programma

Ook kunt u softwareontwikkeling op maat bestellen

Als u speciale softwarevereisten heeft, bestel dan ontwikkeling op maat. Dan hoeft u zich niet aan te passen aan het programma, maar wordt het programma aangepast aan uw bedrijfsprocessen!

Verantwoording voor kredieten schuld

Om externe interactie te garanderen, functioneert elektronische communicatie in verschillende formaten - Viber, sms, e-mail, spraakoproepen, die worden gebruikt om mailing en informatie te ondersteunen. De klant wordt automatisch geïnformeerd op basis van de vervaldata die zijn opgegeven in de kredietschulddatabase. Er is een herinnering van de datum en het bedrag van de betaling, een kennisgeving van een boete. Mailings worden georganiseerd voor advertentiedoeleinden om diensten te promoten en in verschillende formaten, afhankelijk van de gekozen reden om het contact te ondersteunen - individueel, in grote hoeveelheden en naar de doelgroep.

Automatisch gegenereerde documentatie omvat elk type rapportage, inclusief financiële, boekhoudkundige, statistische en verplichte, standaardcontracten en facturen. Bij het maken van een kredietaanvraag genereert het programma automatisch een leningsovereenkomst in MS Word met daarin de gegevens van de klanten en de goedgekeurde leningsvoorwaarden. Bij het aanvragen van een krediet berekent het programma automatisch de betaling, rekening houdend met de rentevoet, verandert het het bedrag wanneer de wisselkoers fluctueert, als de lening erin wordt uitgegeven. Het geautomatiseerde systeem houdt statistieken bij van alle indicatoren, inclusief het aantal goedgekeurde en afgewezen aanvragen, wat een effectieve planning mogelijk maakt. Op basis van statistische boekhouding wordt interne rapportering gevormd met de analyse en beoordeling van alle soorten werk, waardoor de kwaliteit ervan kan worden verbeterd en winstgevende groei kan worden gegarandeerd.

Door de huidige indicatoren te analyseren, kunnen we de activiteit van klanten over een bepaalde periode, de vraag naar leningen, de efficiëntie van het personeel, de afwijking van het aflossingsschema en de hoofdschuld beoordelen. Analytische rapportage wordt gepresenteerd in een handige en visuele vorm - tabellen, diagrammen en grafieken die het belang van elke indicator voor het genereren van winst visualiseren. Analyse van financiële middelen stelt u in staat om de kwaliteit van de kredietportefeuille te beoordelen, de geschiktheid van individuele kosten te bepalen, om niet-productieve kosten van processen en schulden te identificeren.

De installatie van het programma wordt uitgevoerd door het personeel van de USU Software. De enige vereiste voor digitale apparaten is het Windows-besturingssysteem. Na installatie is er een presentatie van de mogelijkheden van de applicatie voor het boeken van kredietschulden.