Sistem operasi: Windows, Android, macOS

Kumpulan program: Automasi perniagaan

Perakaunan stok dan perbelanjaan

- Hak cipta melindungi kaedah unik automasi perniagaan yang digunakan dalam program kami.

hak cipta - Kami ialah penerbit perisian yang disahkan. Ini dipaparkan dalam sistem pengendalian semasa menjalankan program dan versi demo kami.

Penerbit yang disahkan - Kami bekerjasama dengan organisasi di seluruh dunia daripada perniagaan kecil hingga besar. Syarikat kami termasuk dalam daftar syarikat antarabangsa dan mempunyai tanda amanah elektronik.

Tanda kepercayaan

Peralihan pantas.

Apa yang awak mahu lakukan sekarang?

Jika anda ingin berkenalan dengan program ini, cara terpantas ialah menonton video penuh terlebih dahulu, dan kemudian memuat turun versi demo percuma dan bekerja dengannya sendiri. Jika perlu, minta pembentangan daripada sokongan teknikal atau baca arahan.

Hubungi kami di sini

Bagaimana untuk membeli program ini?

Lihat tangkapan skrin program

Tonton video tentang program tersebut

Muat turun program dengan latihan interaktif

Arahan interaktif untuk program dan untuk versi demo

Bandingkan konfigurasi program

Kira kos perisian

Kira kos awan jika anda memerlukan pelayan awan

Siapakah pemajunya?

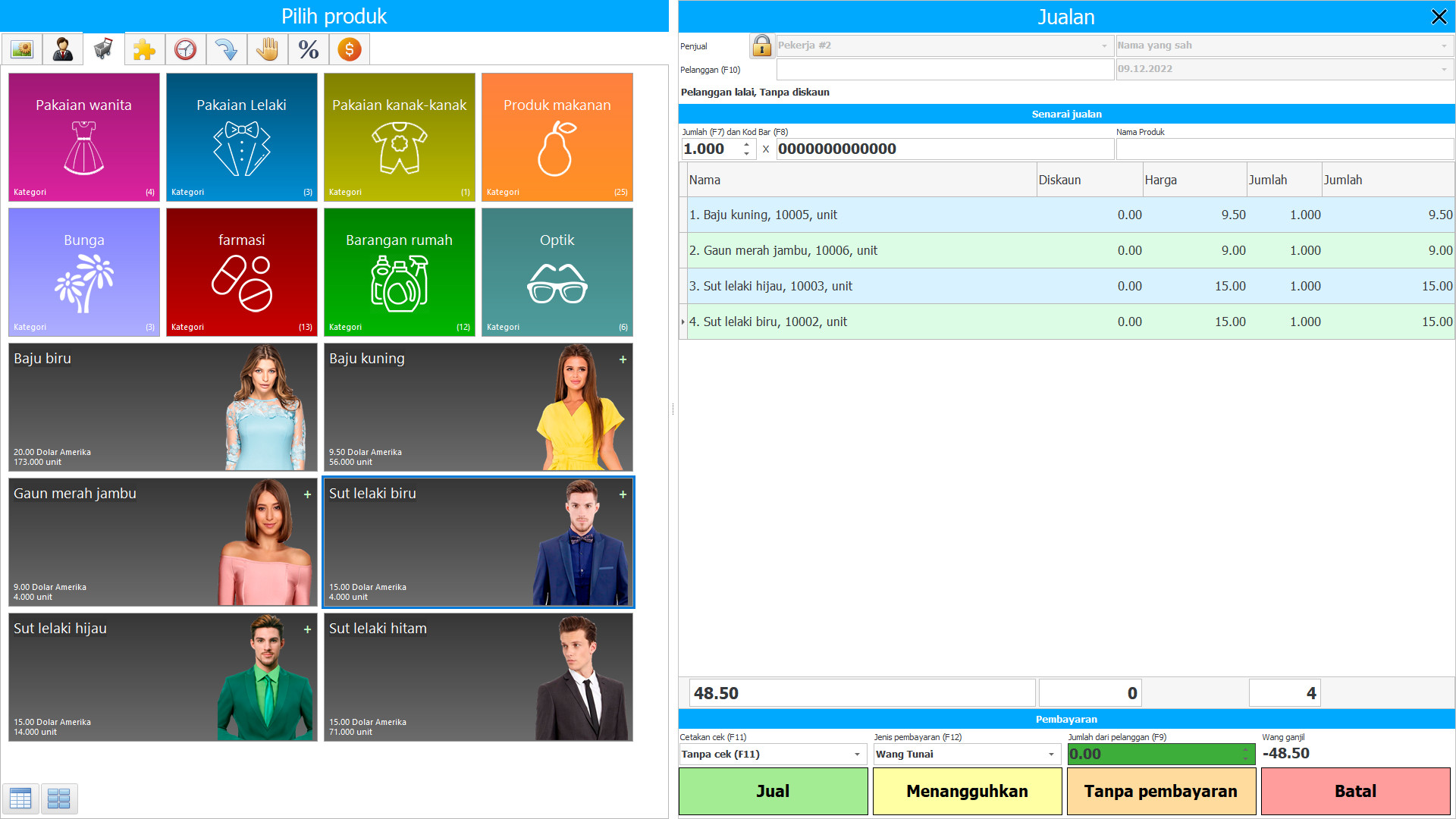

Tangkapan skrin program

Perakaunan stok dan perbelanjaan dalam Perisian USU diatur dalam mod masa sekarang - sebaik sahaja terdapat pengubahsuaian di gudang atau perbelanjaan berlaku, yang kerap berlaku semasa proses pengeluaran, fakta ini langsung ditunjukkan dalam jumlah stok dan nilai isipadu. Pengawalan automatik ke atas stok dan perbelanjaan adalah yang paling ketat, pengiraan automatik adalah yang paling tepat, jadi organisasi yang menggunakan perisian konfigurasi stok dan perakaunan perbelanjaan selalu mengetahui produk yang ada dalam stok dan dapat merancang pengeluaran yang bernilai lebih awal.

Stok ditakrifkan sebagai barang yang disimpan untuk dijual dalam perjalanan perdagangan umum, aset dalam perdagangan penjualan, barang dalam jenis bahan mentah dan stok untuk digunakan dalam proses pengeluaran, atau penyediaan perkhidmatan. Stok mengandungi barang yang diperoleh dan disimpan untuk dijual semula, termasuk barang yang diperoleh oleh peruncit dan barang ketara lain seperti tanah dan harta tanah lain. Gudang juga merangkumi barang akhir yang dikeluarkan dan sedang dalam proses, serta bahan mentah dan bahan akhir yang ingin digunakan dalam proses pengeluaran. Sekiranya intinya terlibat dalam penyediaan perkhidmatan, inventori mungkin tidak ketara.

Siapakah pemajunya?

Akulov Nikolay

Pakar dan ketua pengaturcara yang mengambil bahagian dalam reka bentuk dan pembangunan perisian ini.

2024-04-26

Video perakaunan stok dan perbelanjaan

Video ini dapat ditonton dengan sari kata dalam bahasa anda sendiri.

Prinsip umum yang ditetapkan oleh norma adalah bahawa inventori harus ditentukan pada nilai dua yang lebih rendah: nilai sejarah dan bersih yang dapat direalisasikan. Nilai realisasi bersih adalah harga pelupusan yang dinilai yang digunakan dalam jalan perniagaan biasa, ditolak nilai penyelesaian pengeluaran yang dinilai, dan nilai realisasi yang dinilai. Nilai yang jelas adalah jumlah di mana produk dapat ditukar atau liabiliti diselesaikan dalam urus niaga antara pihak bebas yang berpengetahuan dan bersedia untuk melakukan transaksi sedemikian pada asas komersial. Nilai realisasi bersih adalah khusus syarikat - ini adalah jumlah yang diharapkan syarikat akan terima dari penjualan saham tertentu, tetapi perbelanjaan yang jelas tidak. Oleh itu, nilai realisasi bersih mungkin berbeza dengan nilai saksama.

Kos adalah pertukaran sumber wang kepada sesuatu yang boleh disimpan dan digunakan oleh syarikat. Sebuah syarikat telah membeli barang, bahan, menghabiskan wang tetapi tidak kehilangannya, kerana wang berubah menjadi sumber lain. Tidak semua perbelanjaan perusahaan yang diinginkan dapat dikaitkan dengan perbelanjaan. Maksudnya, tidak semua perbelanjaan dapat dimasukkan dalam formula hasil kewangan untuk mengira keuntungan.

Muat turun versi demo

Semasa memulakan program, anda boleh memilih bahasa.

Siapakah penterjemahnya?

Khoilo Roman

Ketua pengaturcara yang mengambil bahagian dalam terjemahan perisian ini ke dalam bahasa yang berbeza.

Arahan manual

Perakaunan perbelanjaan adalah sekumpulan tindakan sadar yang bertujuan untuk mencerminkan prosedur pembekalan, pengeluaran, dan penjualan barang yang terjadi di perusahaan dalam jangka waktu tertentu melalui pengukuran kuantitatif (dari segi fizikal dan nilai), pendaftaran, pengelompokan, dan analisis dalam beberapa bahagian yang membentuk nilai barang siap. Sekiranya kita menganggap perakaunan pembuatan sebagai proses mencerminkan penggunaan nilai dan hasil aktiviti pengeluaran masa lalu, sekarang, dan masa depan model kawalan yang sesuai yang difokuskan untuk memenuhi tujuan utama perusahaan, maka sistem perakaunan seperti itu akan sesuai dengan tugas utama kawalan stok.

Tujuan utama perakaunan bernilai adalah untuk mengawal aktiviti pembuatan dan mengurus nilai pelaksanaannya. Dalam perakaunan perbelanjaan, maklumat asas dihasilkan untuk keperluan harian alat kawalan. Oleh itu, dialah yang menduduki tempat utama dalam sistem perakaunan pengurusan perusahaan.

Perintahkan perakaunan stok dan perbelanjaan

Untuk membeli program, hanya hubungi atau tulis kepada kami. Pakar kami akan bersetuju dengan anda tentang konfigurasi perisian yang sesuai, menyediakan kontrak dan invois untuk pembayaran.

Bagaimana untuk membeli program ini?

Program akan dipasang

Jika program ini dibeli untuk 1 pengguna, ia akan mengambil masa tidak lebih daripada 1 jam

Beli program siap sedia

Anda juga boleh memesan pembangunan perisian tersuai

Jika anda mempunyai keperluan perisian khas, pesan pembangunan tersuai. Kemudian anda tidak perlu menyesuaikan diri dengan program, tetapi program akan disesuaikan dengan proses perniagaan anda!

Perakaunan stok dan perbelanjaan

Perakaunan perbelanjaan pemerolehan membuat stok termasuk perakaunan semua perbelanjaan perolehan yang sebenarnya, termasuk pencarian bahan baku atau produk yang berkualiti, pembekal yang dapat dipercayai, tetapi biaya pengangkutan untuk pengiriman ke gudang tidak termasuk dalam biaya perolehan. Sebagai peraturan, jabatan yang terpisah terlibat dalam perolehan stok industri, yang melakukan pencarian dan pemeriksaan, mengumpulkan ulasan dan cadangan, dan mencapai nilai setia. Untuk perkhidmatan ini mempunyai idea mengenai kualiti dan kesesuaian inventori, dalam perakaunan konfigurasi perakaunan perisian mengenai kos perolehan inventori, maklum balas dikekalkan dengan bahagian struktur lain yang menggunakan bahan dan bahan mentah yang diperoleh dalam pembuatan atau penjualan stok di bentuk produk siap.

Pada masa yang sama, konfigurasi perakaunan program perbelanjaan perolehan stok itu sendiri memberikan maklumat mengenai permintaan dan kualiti bahan dan barang, menghasilkan pada akhir periode laporan dengan analisis permintaan inventori sekarang dan laporan mengenai semua kos perolehan, dengan jelas menunjukkan kuantiti mereka dalam jumlah perbelanjaan dengan pembezaan mengikut pembekal, barang komoditi. Berdasarkan pelaporan tersebut, alat pengurusan stok dapat membuat keputusan yang tepat mengenai prosedur perolehan dan stok pengeluaran itu sendiri - berapa banyak dan kapan tepatnya perolehan harus dilakukan, berapa tempoh operasi tanpa gangguan akan diberikan dengan jumlah bahan yang dipilih dan perbelanjaan mereka, berapa banyak kos pengeluaran yang diharapkan secara umum.

Perakaunan kos konfigurasi perolehan inventori membentuk beberapa pangkalan data, di mana perakaunan kuantitatif dan kualitatif disusun, sementara indikator diubah secara automatik - berdasarkan maklumat yang dimasukkan oleh pekerja ke dalam jurnal elektronik mereka setelah menyelesaikan tugas dalam kerangka tugas pengeluaran mereka. Konfigurasi kos perakaunan perolehan secara bebas memilih dan memproses data yang diperlukan, setelah itu hasil kerja diubah dalam dokumen yang sesuai, termasuk jumlah bahan dan kosnya. Perubahan indikator berlaku secara automatik di semua pangkalan data, secara langsung atau tidak langsung berkaitan dengan indikator-indikator yang perubahannya berlaku semasa aktiviti. Lebih-lebih lagi, kelajuan pemprosesan data tidak bergantung pada jumlah maklumat yang diproses dan hanya sepersekian saat, sehingga mereka berbicara tentang menyimpan catatan dalam waktu nyata, kerana prosedur perakaunan memerlukan waktu yang tidak dapat dielakkan, dengan serta-merta memberikan nilai yang sebenarnya pada masa permintaan.