Операционен систем: Windows, Android, macOS

Група на програми: Бизнис автоматизација

Сметководство на акции во претпријатието

- Авторското право ги штити уникатните методи на деловна автоматизација што се користат во нашите програми.

Авторски права - Ние сме потврден издавач на софтвер. Ова се прикажува во оперативниот систем кога ги извршуваме нашите програми и демо-верзии.

Потврден издавач - Ние работиме со организации ширум светот од мали бизниси до големи. Нашата компанија е вклучена во меѓународниот регистар на компании и има електронски знак за доверба.

Знак на доверба

Брза транзиција.

Што сакаш да правиш сега?

Доколку сакате да се запознаете со програмата, најбрзиот начин е прво да го погледнете целосното видео, а потоа да ја преземете бесплатната демо верзија и сами да работите со неа. Доколку е потребно, побарајте презентација од техничка поддршка или прочитајте ги упатствата.

Контактирајте не овде

Како да ја купите програмата?

Погледнете слика од екранот на програмата

Погледнете видео за програмата

Преземете ја програмата со интерактивен тренинг

Интерактивни инструкции за програмата и за демо верзијата

Споредете ги конфигурациите на програмата

Пресметајте ја цената на софтверот

Пресметајте ја цената на облакот ако ви треба облак сервер

Кој е инвеститорот?

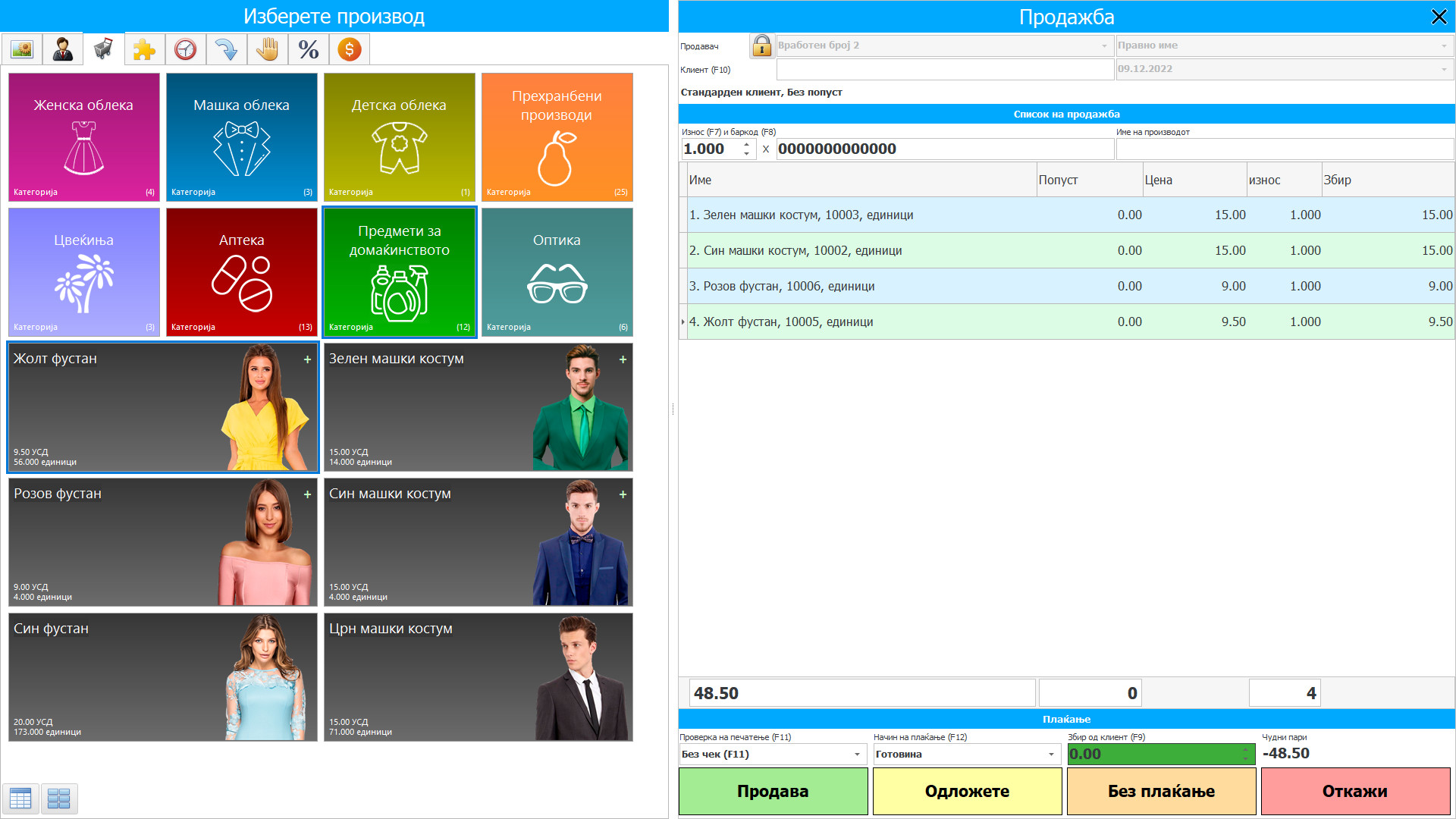

Слика од екранот на програмата

Ефективното сметководство на залихите на претпријатието во програмата за автоматизација USU Software се обезбедува со нејзино прилагодување, земајќи ги предвид индивидуалните карактеристики што ги поседува самото претпријатие и кои можат да ги имаат своите залихи, вклучително и нивниот состав и условите за складирање. Сметководството на акциите на претпријатието се врши во тековниот режим на време - кога се случуваат некои промени во акциите, особено во количината и квалитетот, тие веднаш се рефлектираат во сметководството, кое е организирано и спроведено во присуство на неколку бази на податоци кои бележат промени во редоследот што одговара на нивната содржина и намена. За да се обезбеди одделно сметководство на секој вид достапна стока и практичноста на сметководството и контролата, се спроведува аналитичко сметководство на материјалните средства во контекст на номенклатурата на залихите достапни во магацините и вистинските места за складирање на вредностите. Синтетичкото сметководство на стоки се чува одделно од секој вид на материјално средство на под-сметките на сметката на билансот на состојба на материјалното сметководство.

Кој е инвеститорот?

2024-04-24

Видео за сметководство на акции во претпријатието

Ова видео може да се прегледа со титлови на вашиот јазик.

Производите обично доаѓаат од продавачи до компанијата со тоа што купуваат нешто. Понатаму, постојат и други различни методи за набавка на материјали во организацијата: според договор за подарок, од основачи како придонес кон одобрениот капитал, од нечие производство, според договор за размена, при демонтирање на основни средства и како резултат на залиха. Материјалните добра што се признаваат за чување и сурова наплата се чуваат и се водат сметководствено на вонбилансните сметки. Ако производите биле примени од производството според конвенцијата за размена, тогаш тие се примаат по пазарна цена на испорачаниот имот за возврат, плус поврзани трошоци. Инвентарот добиен како придонес за одобрениот капитал се зема во предвид според паричната вредност договорена со основачите. Производите добиени бесплатно. Во прилог на откриените во рамките на сметководството, добиени додека анализата на основните средства се усвојува во сметководство по пазарна цена.

Преземете демо верзија

Кога ја стартувате програмата, можете да го изберете јазикот.

Кој е преведувачот?

Упатство за употреба

Зборувајќи за компаниите кои имаат факултет да користат поедноставени сметководствени техники, важат следните принципи на сметководство: претпријатието може да ги цени добиените акции по цена на пазарот. Истовремено, другите трошоци веднаш поврзани со набавка на залихи се вметнати во контекст на трошоците на заедничките активности во целосен период во кој тие беа вклучени. Микро-претпријатие може да распознае цена на суровини, добра, други трошоци за производство и подготовка за продажба на производи и стоки во составот на трошоците. Организациите, освен микро-претпријатијата, можат да ја препознаат цената на измислувањето и аранжманот за продажба на производи и стоки како вкупен трошок за заеднички активности, дозволено субјектот на производната компанија да не подразбира основни биланси на акции. Се претпоставува дека одеднаш, значителни залихи на залихи се такви салда, информациите за постоењето на кои е во можност финансиските побарувања за производство да одговараат на решенијата на корисниците на финансиските побарувања на оваа компанија. Претпријатието може да ги препознае трошоците за стекнување на залихите наменети за управување со потребите во структурата на трошоците за вообичаени активности во целост како што се стекнати (извршени).

Нарачајте сметководство на акции во претпријатието

За да ја купите програмата, само јавете се или пишете ни. Нашите специјалисти ќе се договорат со вас за соодветната конфигурација на софтверот, ќе подготват договор и фактура за плаќање.

Како да ја купите програмата?

Купете готова програма

Исто така, можете да нарачате сопствен развој на софтвер

Ако имате посебни барања за софтвер, нарачајте сопствен развој. Тогаш нема да мора да се прилагодувате на програмата, но програмата ќе се прилагоди на вашите деловни процеси!

Сметководство на акции во претпријатието

Претпријатието ги чува залихите за да ги пресмета трошоците за идните производи, да го одреди периодот на непречено работење на претпријатието, да идентификува неликвидни и супстандардни материјали, да ги намали трошоците за складирање и да ги минимизира другите загуби, како во однос на резервите, така и во финансиите. За да се пресметаат залихите според достапноста и составот, се формира список со залихи, каде што сите залихи се наведени „според името“ - се означуваат нивните имиња, се доделуваат броеви на акции, се зачувуваат трговски карактеристики, вклучувајќи баркод и фабрички напис, добавувач и имиња на производители, врз основа на кои стоките се идентификуваат меѓу илјадници слични по име и по состав.

Сите залихи се поделени во категории, кои се наведени во приложениот каталог со ознака на својствата, ова овозможува да се забрза пребарувањето на материјали во огромна маса на предмети и брзо да се изготват фактури - тие го документираат движењето на стоката. Работата со стоковни групи го оптимизира обезбедувањето на претпријатието со залихи, заштедува време на вработените, што е една од задачите на софтверот. Понатаму, движењето на залихи е вклучено во сметководството, кое има само три вида на пренос - ова е пристигнување во магацин, движење низ територијата на претпријатието, отстранување поради влегување во производство, пратка до купувачот, отпис според изготвениот акт поради губење на корисни својства. Според секој вид на трансфер на залихи, се формира неговиот вид на фактури, кои, во процесот на изготвување, автоматски се зачувуваат во нивната база на податоци, претходно регистрирани од автоматски систем со доделување на број и означување на датум

Основата на фактурите постојано расте, со што се формира огромна база на податоци за документи, за да се одделат, секоја фактура добива статус и боја, што укажува на видот на пренос на залихите и овозможуваат визуелно утврдување на статусот на документот и видот на трансферот направен на него. Изборот на филтер според статусот и датумот покажува колку испораки биле извршени на ден и во кој обем, колку стоки биле пренесени во производството. Благодарение на базата на податоци за фактурите, претпријатието има пристап до информации за тоа колку е потребна залиха на секоја ставка за периодот да работи непречено, какво е барањето на секој материјал во споредба со другиот. Ова овозможува оптимизирање на набавките на претпријатието и поставување во магацинот точно на бројот на производи потребни за даден период на континуирано производство.