Операционен систем: Windows, Android, macOS

Група на програми: Бизнис автоматизација

Сметководство на залихи и трошоци

- Авторското право ги штити уникатните методи на деловна автоматизација што се користат во нашите програми.

Авторски права - Ние сме потврден издавач на софтвер. Ова се прикажува во оперативниот систем кога ги извршуваме нашите програми и демо-верзии.

Потврден издавач - Ние работиме со организации ширум светот од мали бизниси до големи. Нашата компанија е вклучена во меѓународниот регистар на компании и има електронски знак за доверба.

Знак на доверба

Брза транзиција.

Што сакаш да правиш сега?

Доколку сакате да се запознаете со програмата, најбрзиот начин е прво да го погледнете целосното видео, а потоа да ја преземете бесплатната демо верзија и сами да работите со неа. Доколку е потребно, побарајте презентација од техничка поддршка или прочитајте ги упатствата.

Контактирајте не овде

Како да ја купите програмата?

Погледнете слика од екранот на програмата

Погледнете видео за програмата

Преземете ја програмата со интерактивен тренинг

Интерактивни инструкции за програмата и за демо верзијата

Споредете ги конфигурациите на програмата

Пресметајте ја цената на софтверот

Пресметајте ја цената на облакот ако ви треба облак сервер

Кој е инвеститорот?

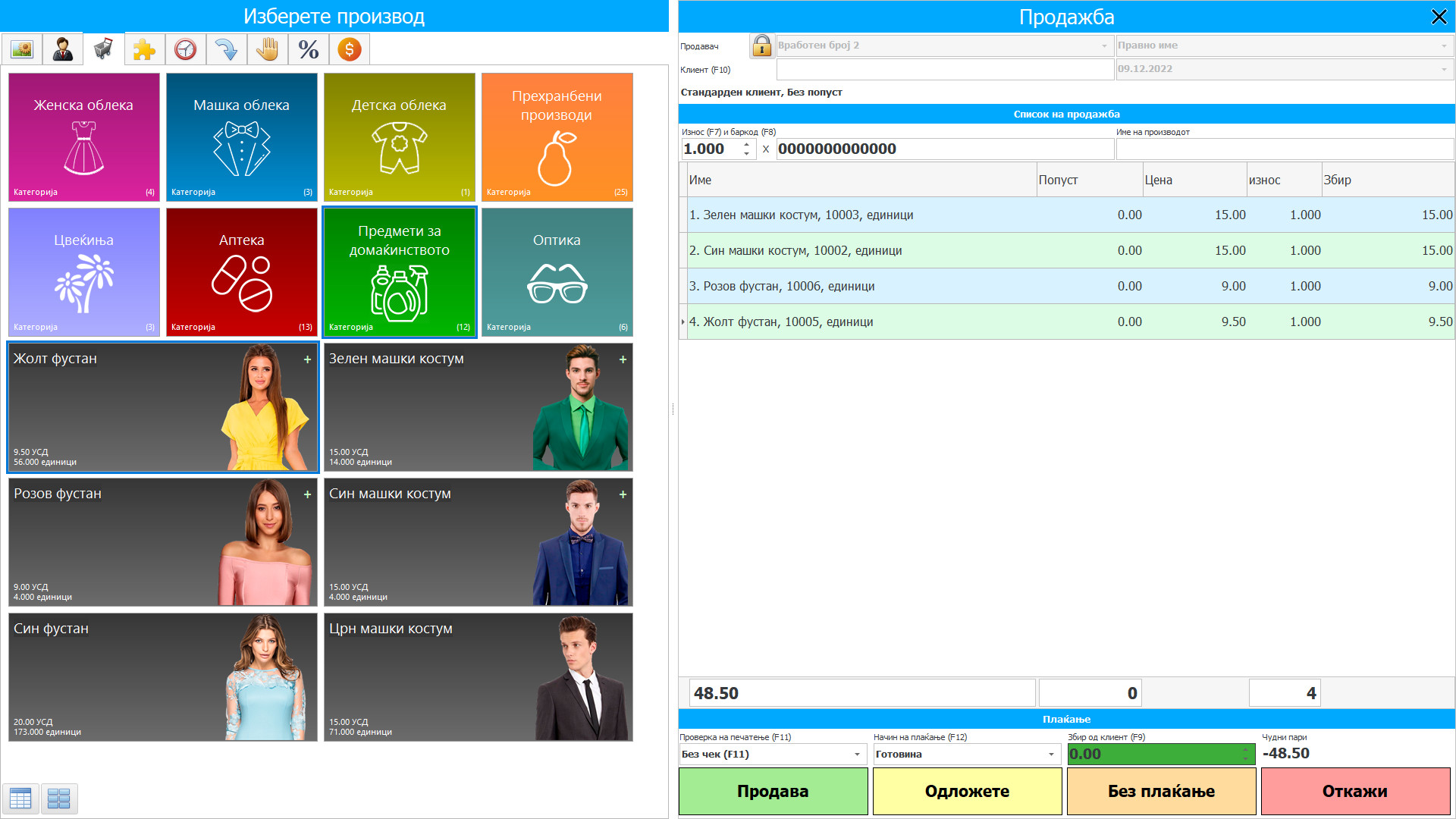

Слика од екранот на програмата

Сметководството на залихите и трошоците во Софтверот УСУ е организирано во режим на сегашно време - штом имало измени во магацини или се случиле трошоци, што редовно се случува за време на производствениот процес, овој факт веднаш се прикажува во бројот на залихи и волумен вреди. Автоматската контрола над залихите и трошоците е најстрога, автоматската пресметка е најточна, така што организација што користи софтверска конфигурација на сметководство за акции и трошоци е секогаш свесна за какви производи има залихи и може да планира производство вредно однапред.

Акциите се дефинираат како добра што се чуваат на продажба во текот на заедничката трговија, средства во ваква трговија за продажба, стоки во вид на суровини и залихи што треба да се користат во производствениот процес или обезбедување услуги. Акцијата содржи сите артикли добиени и чувани за препродажба, вклучително и стоки добиени од малопродавач и други материјални добра како што се земјиште и други недвижнини. Складиштата, исто така, вклучуваат завршни предмети произведени и работат во тек, како и суровини и финални материјали наменети да се користат во производствениот процес. Ако суштината се занимава со обезбедување услуги, неговите залихи може да бидат нематеријални.

Кој е инвеститорот?

2024-04-25

Видео за сметководство на акции и трошоци

Ова видео може да се прегледа со титлови на вашиот јазик.

Општиот принцип утврден со нормата е дека залихите треба да се одредат пониско од двете вредности: историската и нето реализационата вредност. Нето остварлива вредност е проценетата цена на располагање што се користи во заедничката деловна патека, намалена за проценетата вредност на завршувањето на производството и проценетата вредност на реализацијата. Јасна вредност е износот по којшто може да се размени производ или да се подмири обврска во трансакција помеѓу добро информирани, независни страни кои сакаат да склучат ваква трансакција на комерцијална основа. Нето остварливата вредност е специфична за компанијата - тоа е износот што компанијата очекува да го добие од продажба на одредена акција, но не е јасно чистите трошоци. Оттука, нето реализационата вредност може да се разликува од објективната вредност.

Трошок е размена на парични ресурси на нешто друго што претпријатието може да го зачува и користи. Компанија купи стоки, материјали, потроши пари, но не ги изгуби, бидејќи парите се претворија во други ресурси. Не сите посакувани трошоци на претпријатието можат да се припишат на трошоците. Тоа е, не сите трошоци можат да бидат вклучени во формулата за финансиски резултат за да се пресмета профитот.

Преземете демо верзија

Кога ја стартувате програмата, можете да го изберете јазикот.

Кој е преведувачот?

Упатство за употреба

Сметководство на трошоци е збир на свесни активности насочени кон одразување на постапката на набавка, производство и продажба на стоки што се случуваат во претпријатието во текот на одреден период преку нивно квантитативно мерење (во физичка и вредносна смисла), регистрација, групирање и анализа во делови кои ја формираат вредноста на готовите предмети. Ако го земеме предвид сметководството на производството како процес на одразување на употребата на вредноста и резултатите од минатите, сегашните и идните производствени активности на соодветниот контролен модел фокусиран на исполнување на примарната цел на претпријатието, тогаш ваквиот систем на сметководство ќе одговара на главните задачи на контролата на акциите.

Главната цел на вредното сметководство е да се контролираат производствените активности и да се управува со вредноста на нивното спроведување. Во сметководството на трошоците, се создаваат основни информации за дневните потреби на контролниот апарат. Затоа, тој е тој што го зазема централното место во управувачкиот сметководствен систем на претпријатието.

Нарачајте сметководство на акции и трошоци

За да ја купите програмата, само јавете се или пишете ни. Нашите специјалисти ќе се договорат со вас за соодветната конфигурација на софтверот, ќе подготват договор и фактура за плаќање.

Како да ја купите програмата?

Купете готова програма

Исто така, можете да нарачате сопствен развој на софтвер

Ако имате посебни барања за софтвер, нарачајте сопствен развој. Тогаш нема да мора да се прилагодувате на програмата, но програмата ќе се прилагоди на вашите деловни процеси!

Сметководство на залихи и трошоци

Сметководството на трошоците за набавка на залихи вклучува сметководство за сите реални трошоци за набавки, вклучително и пребарување квалитетни суровини или производи, сигурни добавувачи, но трошоците за транспорт за испорака до магацинот не се вклучени во трошоците за набавка. Како по правило, посебен оддел се занимава со набавка на индустриски залихи, кој го спроведува своето пребарување и испитување, собира прегледи и препораки и постигнува лојална вредност. За оваа услуга да има идеја за квалитетот и релевантноста на залихите, во сметководствената конфигурација на софтверот, сметководството на трошоците за набавка на залихи, се одржува повратна информација со другите структурни поделби кои користат набавени материјали и суровини за производство или продажба на залихи во формата на готови производи.

Во исто време, самата програма за сметководствена конфигурација на трошоците за набавка на акции обезбедува информации за побарувачката и квалитетот на материјалите и предметите, генерирајќи на крајот на периодот извештај со анализа на моменталната побарувачка на залихи и извештај за сите трошоци за набавка, јасно покажувајќи ја нивната количина во вкупните трошоци со диференцијација по добавувачи, стока. Врз основа на ваквото известување, апаратот за управување со залихите може да донесе правилна одлука во врска со постапката за набавка и самите производствени залихи - колку и кога точно треба да се изврши набавка, каков период на непречено работење ќе се обезбеди со избраниот обем на материјали и нивните трошоци, колку трошоци за производство се очекуваат воопшто.

Конфигурациските трошоци за сметководство на набавките на залихи формираат неколку бази на податоци, преку кои се организира квантитативно и квалитативно сметководство, додека индикаторите се менуваат автоматски - врз основа на информациите што вработените ги внесуваат во нивните електронски списанија по завршувањето на задачите во рамките на нивните производствени должности. Конфигурацијата на трошоците за сметководствена набавка самостојно ги избира и обработува потребните податоци, по што резултатите од работата се менуваат во соодветните документи, вклучувајќи ги и количините на материјали и нивните трошоци. Промената на индикаторите се случува автоматски во сите бази на податоци, директно или индиректно поврзани со оние индикатори чии промени се случија во текот на активноста. Покрај тоа, брзината на обработка на податоците не зависи од количината на информации што се обработуваат и е дел од секундата, така што тие зборуваат за водење евиденција во реално време, бидејќи сметководствените процедури траат занемарливо време, веднаш обезбедувајќи ја вредноста што всушност е во времето на барањето.