Operētājsistēma: Windows, Android, macOS

Programmu grupa: Biznesa automatizācija

Kredītu parāda uzskaite

- Autortiesības aizsargā unikālās biznesa automatizācijas metodes, kas tiek izmantotas mūsu programmās.

Autortiesības - Mēs esam verificēts programmatūras izdevējs. Tas tiek parādīts operētājsistēmā, palaižot mūsu programmas un demonstrācijas versijas.

Verificēts izdevējs - Mēs sadarbojamies ar organizācijām visā pasaulē, sākot no maziem uzņēmumiem līdz lieliem uzņēmumiem. Mūsu uzņēmums ir iekļauts starptautiskajā uzņēmumu reģistrā un tam ir elektroniskā uzticības zīme.

Uzticības zīme

Ātra pāreja.

Ko tu tagad gribi darīt?

Ja vēlaties iepazīties ar programmu, ātrākais veids ir vispirms noskatīties pilnu video, pēc tam lejupielādēt bezmaksas demo versiju un strādāt ar to pats. Ja nepieciešams, pieprasiet prezentāciju no tehniskā atbalsta vai izlasiet instrukcijas.

Sazinieties ar mums šeit

Kā iegādāties programmu?

Skatiet programmas ekrānuzņēmumu

Noskatieties video par programmu

Lejupielādējiet demonstrācijas versiju

Instrukcijas

Salīdziniet programmas konfigurācijas

Aprēķiniet programmatūras izmaksas

Aprēķiniet mākoņa izmaksas, ja jums ir nepieciešams mākoņa serveris

Kas ir izstrādātājs?

Programmas ekrānuzņēmums

Programmas ekrānuzņēmums - На русском

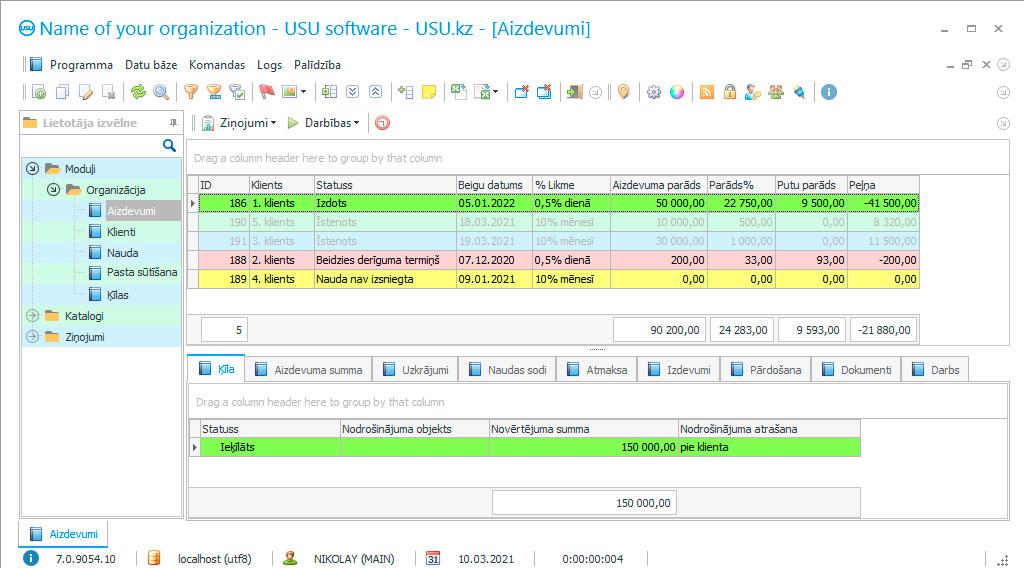

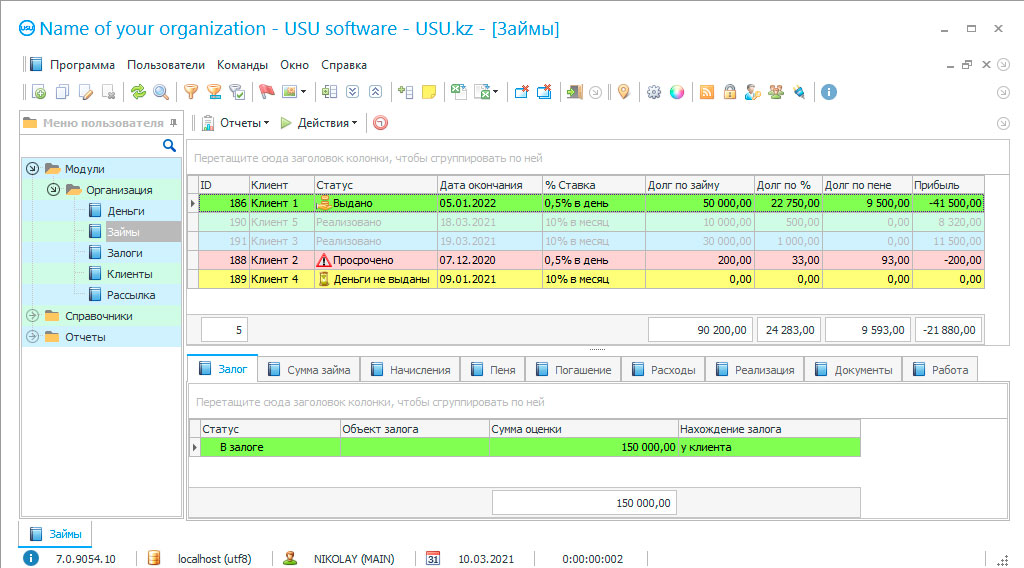

Kredītparādu uzskaite USU programmatūrā pilnībā atbilst grāmatvedības noteikumiem, kas sadala parādu atkarībā no saņemto aizdevumu atmaksas termiņa, saskaņā ar līgumu, ilgtermiņā - parāda atmaksas termiņš ir ilgāks par 12 mēnešiem , un īstermiņa, kad parāds ir jāsamaksā pirms gada perioda beigām. Turklāt parāda uzskaiti par saņemtajiem kredītiem organizē ne tikai šīs divas kategorijas, bet arī kreditori un aizņēmēji. To nosaka organizācijas statuss, kas instalēja šo programmatūru, kuru var izmantot jebkura no aizdevuma līguma pusēm, lai gan, ja uzskatāt, ka diskusiju priekšmets ir saņemtie kredīti, un to uzskaite, tas nozīmē, ka mēs runā par uzņēmumu, kas veic saņemto aizdevumu uzskaiti.

Kontrole pār kārtējo parādu par saņemtajiem kredītiem tiek izveidota aizdevumu datubāzē, kur saņemtie kredīti veido to vēsturi, sākot no pieteikuma iesniegšanas dienas, tā turpmākas apstiprināšanas un naudas pārskaitīšanas uz attiecīgo kontu, parāda darījumiem, ņemot vērā noteikumus un nosacījumus. maksājamās summas, komisijas maksa un procenti. Katram saņemtajam kredītam šajā datubāzē ir sava unikālā “dokumentācija” ar piešķirtu statusu, kas raksturo parāda pašreizējo stāvokli, un statusu savukārt nosaka krāsa, pēc kuras programmas lietotāji vizuāli uzrauga saistību izpildi. atmaksāt šo parādu. Saņemtā aizdevuma parāda statusam ir vairāki statusi, tostarp savlaicīga samaksa pēc grafika, maksājumu termiņu pārkāpšana, kavējumi, soda uzkrāšana un citi. Lietotājs diferencē statusus atbilstoši viņu problēmu pakāpei, netērējot laiku, atverot katru dokumentu, lai iepazītos ar parāda statusu.

Kas ir izstrādātājs?

Akulovs Nikolajs

Eksperts un galvenais programmētājs, kurš piedalījās šīs programmatūras izstrādē un izstrādē.

2024-04-27

Video par kredītu parāda uzskaiti

Šo videoklipu var apskatīt ar subtitriem jūsu valodā.

Video par kredītu parāda uzskaiti - На русском

Saņemto aizdevumu parāda uzskaites konfigurācija veiksmīgi izpilda vienu no tās galvenajiem uzdevumiem - tā ietaupa personāla laiku un vizualizē darbības rādītājus, lai nodrošinātu ātru darba procesu novērtēšanu, kas ļauj palielināt procesu efektivitāti un personāla produktivitāti, uzņēmuma rentabilitāte, vienlaikus ērti sakārtojot informāciju par parādu par saņemtajiem kredītiem un strukturējot tā grāmatvedības procedūras. Saņemto aizdevumu parāda uzskaites konfigurācijas uzstādīšanu veic izstrādātājs, pēc kura tiek sniegts īss visu programmatūras iespēju izklāsts, kas nav tik maz, kas ļauj atbrīvot personālu no daudzu ikdienas pienākumu veikšanas , galvenokārt no dalības grāmatvedībā un aprēķinos. Tātad automatizētā grāmatvedības sistēma šīs procedūras veiks neatkarīgi, nodrošinot uzņēmumam ierakstāmo datu apstrādes precizitāti un ātrumu.

Turklāt darbinieki vairs nav iesaistīti dokumentu noformēšanā. Saņemto kredītu parāda uzskaites konfigurācija padara tos patstāvīgus, brīvi darbojoties ar sistēmā pieejamajiem datiem un tajā iebūvēto veidlapu banku, kas īpaši sagatavota šo darbu veikšanai. Automātiski izveidotā dokumentācija pilnībā atbilst visām prasībām, atbilst pieprasījumam un mērķim, to uzrauga informācijas un uzziņu bāze, kas arī ir iebūvēta grāmatvedības sistēmā, kur tiek apkopoti visi noteikumi, noteikumi, normas un standarti, ieskaitot finanšu pārskatu sagatavošana. Bāze regulāri kontrolē jaunu grozījumu rašanos esošajos normatīvajos dokumentos, kas ņem vērā un pielāgo iestatījumus pašā sistēmā, lai iegūtu aktuālu rezultātu aprēķinos un dokumentu sagatavošanā. Informācijas un atsauces bāzes pieejamība nodrošina arī aprēķina iestatīšanu, kas ļauj veikt automātiskus aprēķinus, jo katra darbība saņem vērtības izteiksmi, ņemot vērā nozarē noteiktos un bāzes attēlotos standartus.

Lejupielādējiet demonstrācijas versiju

Uzsākot programmu, varat izvēlēties valodu.

Kas ir tulks?

Khoilo Romāns

Galvenais programmētājs, kurš piedalījās šīs programmatūras tulkošanā dažādās valodās.

Instrukcijas

Lietotāju atbildība ietver tikai vienu darbību - savlaicīgu viņu lasījumu pievienošanu programmai, kas iegūti, veicot darba uzdevumus atbilstoši kompetencei. Uz to pamata automatizētā grāmatvedības sistēma veic tūlītēju ar saņemtajām izmaiņām saistīto rādītāju pārrēķinu, pārbūvējot pašreizējā procesa aprakstu, tāpēc ir ieinteresēta operatīvā primārās un aktuālās informācijas saņemšanā no lietotājiem, motivējot viņus aktīvi piedalīties datu ievadīšanas procedūrā, automātiski aprēķinot lietotāja vienreizējās algas, ņemot vērā elektroniskajos darba žurnālos reģistrēto darbu apjomu. Tajā pašā laikā lietotāji strādā personīgās elektroniskās formās, tajos ievietotā informācija tiek atzīmēta ar pieteikuminformāciju, kuru visi saņem kopā ar aizsargparoli, lai iekļūtu programmā, lai aizsargātu oficiālās informācijas konfidencialitāti, un tāpēc uz tās ir personiska informācija. atbildību par savu datu kvalitāti un savlaicīgu ievadi sistēmā.

Papildus kredītu bāzei CRM tiek uzrādīts kā klientu bāze, kur tiek organizēta mijiedarbības uzskaite ar viņiem, tiek apkopota detalizēta kontaktu vēsture no reģistrācijas brīža. Katrā personiskajā failā ir personas dati, kontakti, dokumentu arhīvs, fotogrāfijas un detalizēts veikto darbu saraksts pēc datuma - zvani, vēstules, sapulces un aizdevuma izsniegšana. CRM glabā arī visus klientam izteiktos piedāvājumus, pievienoto nosūtīto tekstu tekstu, personu apliecinošu dokumentu kopijas un fotoattēlu no tīmekļa kameras.

Pasūtiet kredītu parāda uzskaiti

Lai iegādātos programmu, vienkārši zvaniet vai rakstiet mums. Mūsu speciālisti vienosies ar Jums par atbilstošu programmatūras konfigurāciju, sagatavos līgumu un rēķinu apmaksai.

Kā iegādāties programmu?

Pērciet gatavu programmu

Varat arī pasūtīt pielāgotas programmatūras izstrādi

Ja jums ir īpašas programmatūras prasības, pasūtiet pielāgotu izstrādi. Tad jums nebūs jāpielāgojas programmai, bet gan programma tiks pielāgota jūsu biznesa procesiem!

Kredītu parāda uzskaite

Lai nodrošinātu ārēju mijiedarbību, elektroniskās saziņas funkcijas darbojas vairākos formātos - Viber, SMS, e-pasts, balss zvani, kurus izmanto pasta sūtīšanas un informēšanas atbalstam. Klients tiek automātiski informēts, pamatojoties uz kredītparādu datubāzē norādītajiem termiņiem. Ir atgādinājums par samaksas datumu un summu, soda naudas paziņošana. Pasta sūtījumi tiek organizēti reklāmas nolūkos, lai reklamētu pakalpojumus, un dažādos formātos, atkarībā no izvēlētā iemesla, lai atbalstītu sazināšanos - individuāli, lielos daudzumos un mērķa grupai.

Automātiski izveidotā dokumentācija ietver jebkura veida pārskatus, tostarp finanšu, grāmatvedības, statistikas un obligātos, standarta līgumus un rēķinus. Veicot kredīta pieteikumu, programma automātiski ģenerē aizdevuma līgumu MS Word ar tajā iekļauto klientu informāciju un apstiprinātajiem aizdevuma nosacījumiem. Piesakoties kredītam, programma automātiski aprēķina maksājumu, ņemot vērā procentu likmi, maina tā summu, kad valūtas kurss svārstās, ja tajā tiek izsniegts aizdevums. Automatizētā sistēma glabā statistiku par visiem rādītājiem, ieskaitot apstiprināto un noraidīto pieteikumu skaitu, kas ļauj efektīvi plānot. Balstoties uz statistisko uzskaiti, tiek veidota iekšējā atskaite, analizējot un novērtējot visa veida darbu, kas ļauj uzlabot to kvalitāti un nodrošināt rentablu izaugsmi.

Pašreizējo rādītāju analīze ļauj novērtēt klientu aktivitāti noteiktā periodā, kredītu pieprasījumu, personāla efektivitāti, novirzi no atmaksas grafika un pamatparādu. Analītiskās atskaites tiek pasniegtas ērtā un vizuālā formā - tabulas, diagrammas un grafiki, kas vizualizē katra rādītāja nozīmi peļņas gūšanā. Finanšu resursu analīze ļauj novērtēt kredītportfeļa kvalitāti, noteikt individuālo izmaksu atbilstību, identificēt procesu neražojošās izmaksas un parādu summu.

Programmas instalēšanu veic USU programmatūras darbinieki. Vienīgā prasība attiecībā uz digitālajām ierīcēm ir Windows operētājsistēma. Pēc instalēšanas ir prezentācija par pieteikuma iespējām kredītparādu uzskaitei.