Operacinė sistema: Windows, Android, macOS

Programų grupė: Verslo automatizavimas

Atsargų apskaita įmonėje

- Autorių teisės saugo unikalius verslo automatizavimo metodus, kurie naudojami mūsų programose.

Autorių teisės - Esame patvirtintas programinės įrangos leidėjas. Tai rodoma operacinėje sistemoje, kai vykdomos mūsų programos ir demonstracinės versijos.

Patvirtintas leidėjas - Dirbame su organizacijomis visame pasaulyje nuo mažų įmonių iki didelių. Mūsų įmonė yra įtraukta į tarptautinį įmonių registrą ir turi elektroninį pasitikėjimo ženklą.

Pasitikėjimo ženklas

Greitas perėjimas.

Ką dabar norėtum veikti?

Jei norite susipažinti su programa, greičiausias būdas yra pirmiausia peržiūrėti visą vaizdo įrašą, o tada atsisiųsti nemokamą demonstracinę versiją ir dirbti su ja pačiam. Jei reikia, paprašykite pristatymo iš techninės pagalbos arba perskaitykite instrukcijas.

Susisiekite su mumis čia

Kaip nusipirkti programą?

Peržiūrėkite programos ekrano kopiją

Žiūrėkite vaizdo įrašą apie programą

Atsisiųskite programą su interaktyviu mokymu

Interaktyvios programos ir demonstracinės versijos instrukcijos

Palyginkite programos konfigūracijas

Apskaičiuokite programinės įrangos kainą

Apskaičiuokite debesies kainą, jei jums reikia debesies serverio

Kas yra kūrėjas?

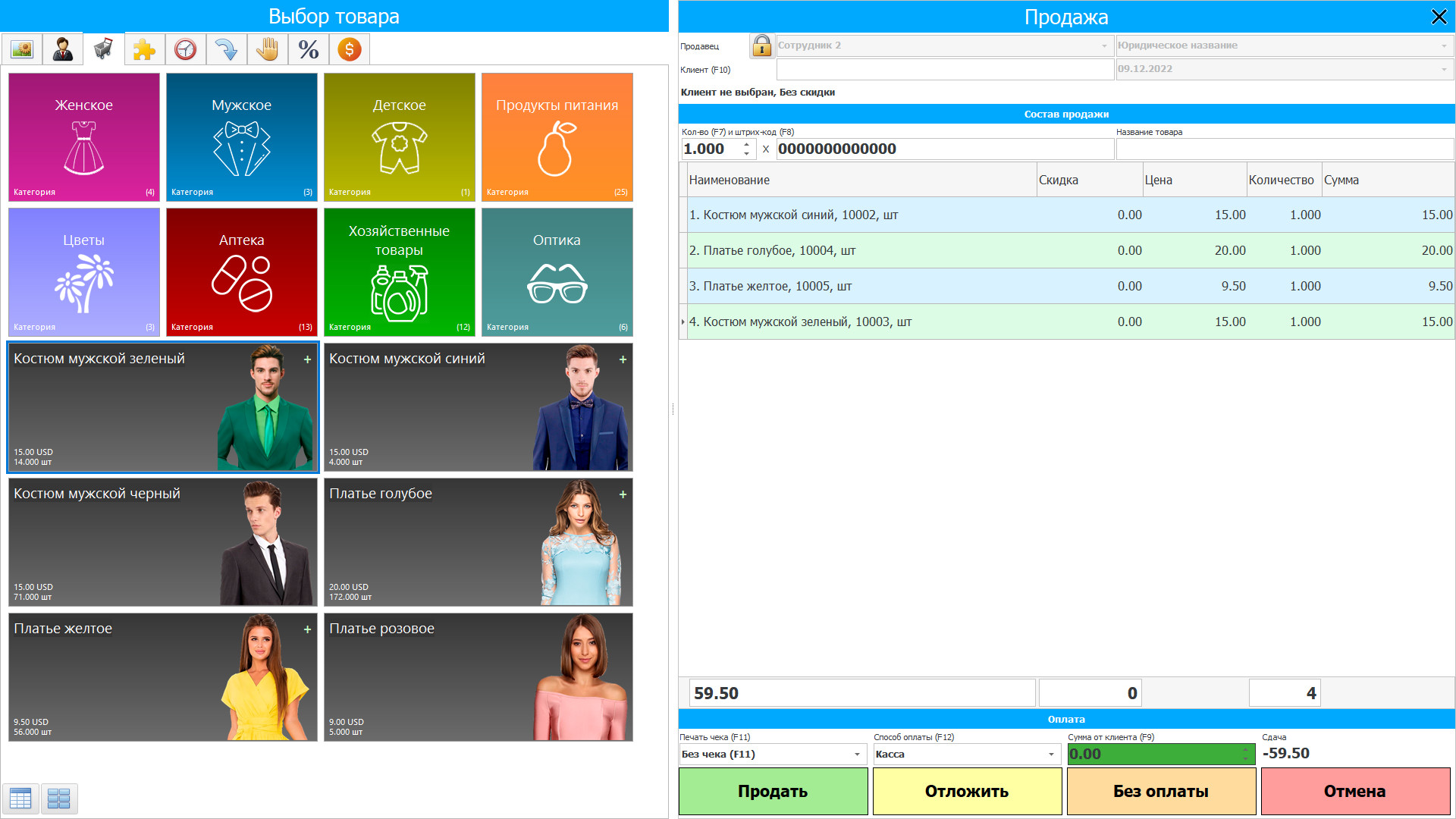

Programos ekrano kopija

Programos ekrano kopija - На русском

Veiksmingą įmonės atsargų apskaitą automatizavimo programoje „USU Software“ užtikrina jos pritaikymas, atsižvelgiant į individualias įmonės savybes ir galimas atsargas, įskaitant jų sudėtį ir laikymo sąlygas. Atsargų apskaita įmonėje vykdoma dabartiniu laiko režimu - kai įvyksta tam tikrų atsargų pokyčių, ypač kiekio ir kokybės, jie iškart atsispindi apskaitoje, kuri organizuojama ir vykdoma dalyvaujant keliems duomenų bazės, kurios fiksuoja pokyčius jų turinį ir paskirtį atitinkančia tvarka. Siekiant užtikrinti atskirą kiekvienos rūšies turimų prekių apskaitą ir apskaitos bei kontrolės patogumą, analitinė materialiojo turto apskaita atliekama sandėliuose ir faktinėse vertybių saugojimo vietose esančių atsargų nomenklatūros kontekste. Sintetinė prekių apskaita laikoma atskirai nuo kiekvieno materialiojo turto rūšies materialiosios apskaitos balanso sąskaitos subsąskaitose.

Kas yra kūrėjas?

Akulovas Nikolajus

Ekspertas ir vyriausiasis programuotojas, dalyvavęs kuriant ir kuriant šią programinę įrangą.

2024-04-25

Įmonės atsargų apskaitos vaizdo įrašas

Šį vaizdo įrašą galima peržiūrėti su subtitrais jūsų gimtąja kalba.

Įmonės atsargų apskaitos vaizdo įrašas - На русском

Produktai paprastai būna iš rinkodaros specialistų, įsigyjant ką nors iš jų. Be to, yra ir kitų skirtingų būdų gauti medžiagą organizacijoje: pagal dovanojimo sutartį, iš steigėjų, kaip įnašo į įstatinį kapitalą, iš savo gamybos, pagal mainų sutartį, ardant ilgalaikį turtą ir atliekant inventorizaciją. Materialinės prekės, įleistos saugoti, ir žalios žaliavos yra saugomos ir apskaitomos atskirai nebalansinėse sąskaitose. Jei gaminiai buvo gauti gaminant pagal mainų susitarimą, jie priimami už pristatyto turto rinkos kainą, pridėjus susijusias išlaidas. Į atsargas, gautas kaip įnašas į įstatinį kapitalą, atsižvelgiama pagal piniginę vertę, dėl kurios susitarta su steigėjais. Produktai gauti nemokamai. Be apskaitoje nustatytų, gautų, kai ilgalaikio turto analizė įtraukiama į apskaitą rinkos kaina.

Atsisiųskite demonstracinę versiją

Paleisdami programą galite pasirinkti kalbą.

Kas yra vertėjas?

Khoilo Romanas

Vyriausiasis programuotojas, dalyvavęs verčiant šią programinę įrangą į įvairias kalbas.

Instrukcijų vadovas

Kalbant apie įmones, kurios gali naudotis supaprastintais apskaitos metodais, galioja sekantys apskaitos principai: įmonė gali įvertinti gautas atsargas rinkodaros kaina. Tuo pačiu metu kitos išlaidos, tiesiogiai susijusios su atsargų įsigijimu, yra įtrauktos į bendros veiklos išlaidų kontekstą per visą laikotarpį, per kurį jos dalyvavo. Labai maža įmonė gali atskirti žalių žaliavų, prekių kainą, kitas gamybos išlaidas ir pasirengimą parduoti produktus bei prekes, sudarydama išlaidas. Organizacijos, išskyrus labai mažas įmones, gali nustatyti produktų ir prekių gamybos ir pardavimo kainų kainą kaip bendrą bendros veiklos kainą, jei gamybos įmonės subjektas nenurodo būtiniausių atsargų likučių. Iš karto manoma, kad dideli atsargų likučiai yra tokie likučiai, informacija apie jų egzistavimą finansiniuose gamybos reikalavimuose gali pasverti šios įmonės finansinių reikalavimų vartotojų sprendimus. Valdymo reikmėms skirtų atsargų įsigijimo išlaidas įmonė gali visiškai pripažinti įprastinės veiklos sąnaudų struktūroje, kai jos yra įsigytos (įvykdytos).

Užsakykite atsargų apskaitą įmonėje

Norėdami įsigyti programą, tiesiog skambinkite arba parašykite mums. Mūsų specialistai susitars su Jumis dėl tinkamos programinės įrangos konfigūracijos, parengs sutartį ir sąskaitą apmokėjimui.

Kaip nusipirkti programą?

Pirkite paruoštą programą

Taip pat galite užsisakyti individualų programinės įrangos kūrimą

Jei turite specialių programinės įrangos reikalavimų, užsisakykite individualų kūrimą. Tada jums nereikės prisitaikyti prie programos, o programa bus pritaikyta jūsų verslo procesams!

Atsargų apskaita įmonėje

Įmonė saugo atsargas, kad apskaičiuotų būsimų produktų savikainą, nustatytų nepertraukiamo įmonės veikimo laikotarpį, nustatytų nelikvidias ir nekokybiškas medžiagas, sumažintų sandėliavimo išlaidas ir sumažintų kitus nuostolius tiek atsargų, tiek finansų atžvilgiu. Norint apskaityti atsargas pagal jų prieinamumą ir sudėtį, sudaromas atsargų sąrašas, kuriame visos atsargos išvardytos „vardu“ - nurodomi jų pavadinimai, priskiriami atsargų numeriai, išsaugomos prekybos charakteristikos, įskaitant brūkšninį kodą ir gamyklos gaminį, tiekėjas ir gamintojų pavadinimai, pagal kuriuos prekės ir pavadinimai yra sudaryti iš tūkstančių panašių.

Visos atsargos yra suskirstytos į kategorijas, kurios pateikiamos pridedamame kataloge su savybių žymėjimu, tai leidžia paspartinti medžiagų paiešką didžiulėje prekių masėje ir greitai surašyti sąskaitas faktūras - jose dokumentuojamas prekių judėjimas. Darbas su prekių grupėmis optimizuoja įmonės aprūpinimą atsargomis, taupo darbuotojų laiką, o tai yra viena iš programinės įrangos užduočių. Be to, atsargų judėjimas yra susijęs su apskaita, kuriai priklauso tik trys perdavimo rūšys - tai atvykimas į sandėlį, judėjimas per įmonės teritoriją, šalinimas dėl įvežimo į gamybą, siuntimas pirkėjui, nurašymas. pagal surašytą aktą dėl naudingų savybių praradimo. Pagal kiekvieną atsargų perkėlimo tipą susidaro jo rūšies sąskaitos faktūros, kurios, rengiant procesą, automatiškai įrašomos į jų duomenų bazę, anksčiau užregistruotos automatizuotoje sistemoje, priskiriant numerį ir nurodant sąskaitą. data.

Sąskaitų faktūrų bazė nuolat auga, sudarant didžiulę dokumentų duomenų bazę, kad juos būtų galima atskirti, kiekviena sąskaita gauna būseną ir spalvą, nurodančią atsargų perkėlimo tipą ir leidžiančią vizualiai nustatyti, koks yra dokumento statusas. joje atlikto pervedimo rūšis. Pasirinkus filtrą pagal būseną ir datą, parodoma, kiek pristatymų buvo atlikta per dieną ir kokiu kiekiu, kiek prekių buvo perduota gamybai. Sąskaitų faktūrų duomenų bazės dėka įmonė turi prieigą prie informacijos apie tai, kiek reikia kiekvienos prekės atsargų, kad laikotarpis veiktų sklandžiai, koks yra kiekvienos medžiagos poreikis, palyginti su kita. Tai leidžia optimizuoti tiekimą įmonei ir sandėlyje padėti tiksliai tiek produktų, kiek reikia tam tikram nuolatinės gamybos laikotarpiui.