Operacinė sistema: Windows, Android, macOS

Programų grupė: Verslo automatizavimas

Atsargų ir išlaidų apskaita

- Autorių teisės saugo unikalius verslo automatizavimo metodus, kurie naudojami mūsų programose.

Autorių teisės - Esame patvirtintas programinės įrangos leidėjas. Tai rodoma operacinėje sistemoje, kai vykdomos mūsų programos ir demonstracinės versijos.

Patvirtintas leidėjas - Dirbame su organizacijomis visame pasaulyje nuo mažų įmonių iki didelių. Mūsų įmonė yra įtraukta į tarptautinį įmonių registrą ir turi elektroninį pasitikėjimo ženklą.

Pasitikėjimo ženklas

Greitas perėjimas.

Ką dabar norėtum veikti?

Jei norite susipažinti su programa, greičiausias būdas yra pirmiausia peržiūrėti visą vaizdo įrašą, o tada atsisiųsti nemokamą demonstracinę versiją ir dirbti su ja pačiam. Jei reikia, paprašykite pristatymo iš techninės pagalbos arba perskaitykite instrukcijas.

Susisiekite su mumis čia

Kaip nusipirkti programą?

Peržiūrėkite programos ekrano kopiją

Žiūrėkite vaizdo įrašą apie programą

Atsisiųskite programą su interaktyviu mokymu

Interaktyvios programos ir demonstracinės versijos instrukcijos

Palyginkite programos konfigūracijas

Apskaičiuokite programinės įrangos kainą

Apskaičiuokite debesies kainą, jei jums reikia debesies serverio

Kas yra kūrėjas?

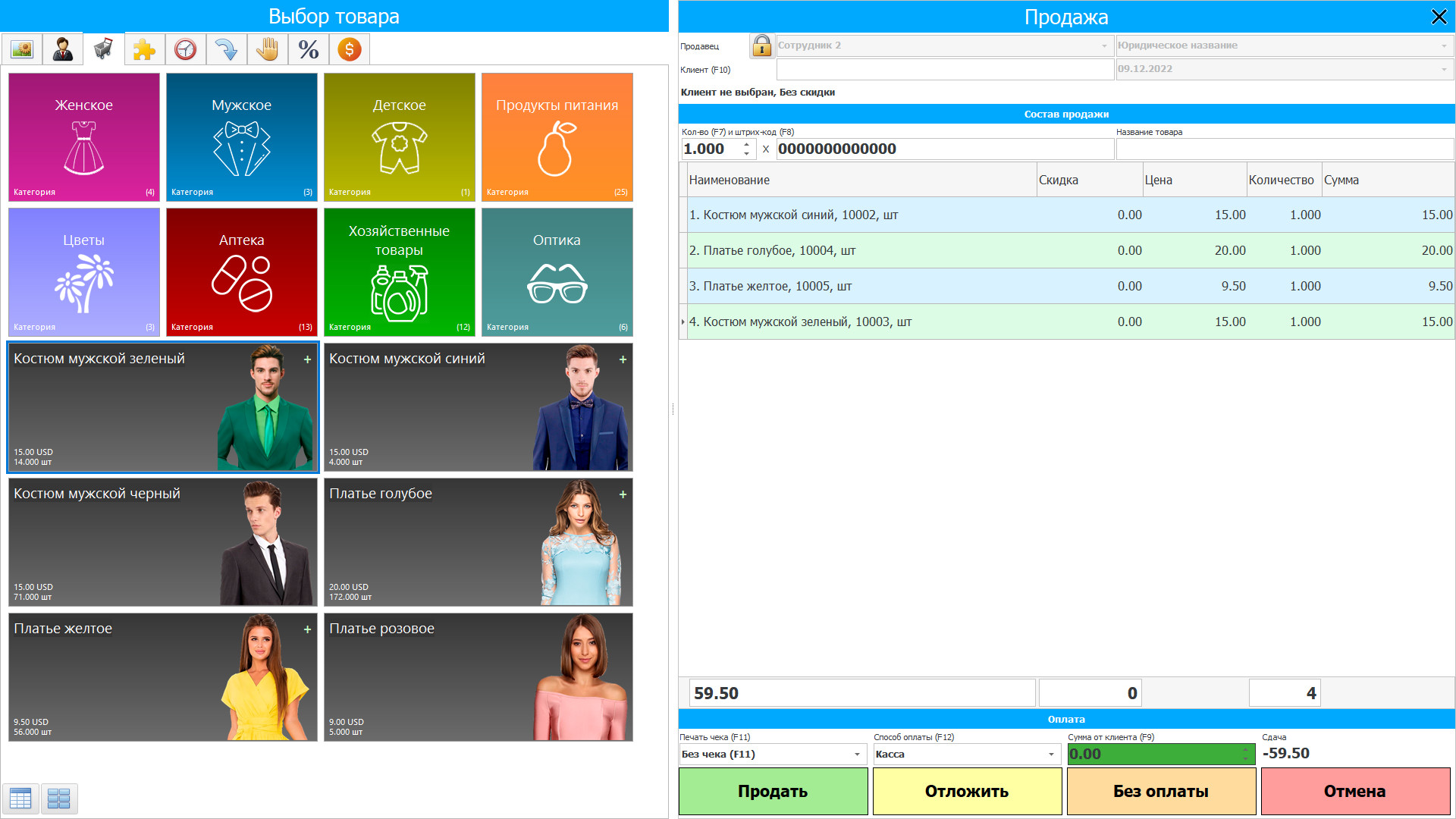

Programos ekrano kopija

Programos ekrano kopija - На русском

Atsargų ir išlaidų apskaita „USU“ programinėje įrangoje organizuojama dabartiniu laiko režimu - kai tik pasikeičia sandėliai arba įvyksta išlaidos, kurios reguliariai vyksta gamybos proceso metu, šis faktas iškart parodomas atsargų skaičiumi ir apimties verta. Automatizuota atsargų ir išlaidų kontrolė yra griežčiausia, tiksliausias yra automatinis skaičiavimas, todėl organizacija, naudojanti programinę atsargų ir išlaidų apskaitos konfigūraciją, visada žino, kokie produktai yra sandėlyje, ir gali iš anksto planuoti gamybos vertę.

Atsargos apibrėžiamos kaip prekės, laikomos pardavimui bendro prekybos metu, turtas tokioje pardavimo prekyboje, prekės, tokios žaliavos ir atsargos, kurios bus naudojamos gamybos procese, arba paslaugų teikimas. Sandėlyje yra visi daiktai, gauti ir laikomi perparduoti, įskaitant mažmenininko įsigytas prekes ir kitas materialines prekes, tokias kaip žemė ir kiti nekilnojamieji daiktai. Sandėliai taip pat apima pagamintus ir nebaigtus gaminius, taip pat žaliavas ir galutines medžiagas, skirtas naudoti gamybos procese. Jei esmė užsiima paslaugų teikimu, jos atsargos gali būti nematerialios.

Kas yra kūrėjas?

2024-04-18

Atsargų ir išlaidų apskaitos vaizdo įrašas

Šį vaizdo įrašą galima peržiūrėti su subtitrais jūsų gimtąja kalba.

Atsargų ir išlaidų apskaitos vaizdo įrašas - На русском

Normos nustatytas bendras principas yra tas, kad atsargos turėtų būti nustatomos pagal mažesnę iš dviejų verčių: istorinę ir grynąją galimo realizavimo vertę. Grynoji galimo realizavimo vertė yra įvertinta pardavimo kaina, naudojama bendrajame verslo kelyje, atėmus įvertintą gamybos užbaigimo vertę ir įvertintą realizavimo vertę. Aiški vertė - tai suma, už kurią būtų galima pasikeisti gaminiu arba sumokėti įsipareigojimą sandoryje tarp gerai informuotų, nepriklausomų šalių, norinčių sudaryti tokį sandorį komerciniame fonde. Grynoji galimo realizavimo vertė priklauso nuo įmonės - tai yra suma, kurią įmonė tikisi gauti pardavus tam tikras akcijas, tačiau aiškios išlaidos nėra. Taigi grynoji galimo realizavimo vertė gali skirtis nuo tikrosios vertės.

Savikaina yra piniginių išteklių keitimas į kažką kitą, kurį įmonė gali laikyti ir naudoti. Įmonė nusipirko prekių, medžiagų, išleido pinigus, bet jų neprarado, nes pinigai virto kitais ištekliais. Ne visas norimas įmonės išlaidas galima priskirti išlaidoms. Tai yra, ne visos išlaidos gali būti įtrauktos į finansinių rezultatų formulę apskaičiuojant pelną.

Atsisiųskite demonstracinę versiją

Paleisdami programą galite pasirinkti kalbą.

Kas yra vertėjas?

Khoilo Romanas

Vyriausiasis programuotojas, dalyvavęs verčiant šią programinę įrangą į įvairias kalbas.

Instrukcijų vadovas

Išlaidų apskaita yra sąmoningų veiksmų visuma, skirta atspindėti prekių tiekimo, gamybos ir pardavimo procedūrą, įvykusią įmonėje per tam tikrą laikotarpį, atliekant jų kiekybinį matavimą (fizine ir vertės prasme), registravimą, grupavimą ir analizę skyriuose. kurie sudaro gatavų daiktų vertę. Jei gamybos apskaitą vertinsime kaip procesą, atspindintį ankstesnio, dabartinio ir būsimo gamybos veiklos vertės ir rezultatų naudojimą pagal atitinkamą kontrolės modelį, orientuotą į pagrindinio įmonės tikslo įgyvendinimą, tokia apskaitos sistema atitiks pagrindines atsargų kontrolės užduotis.

Pagrindinis apskaitos vertas tikslas yra kontroliuoti gamybinę veiklą ir valdyti jų įgyvendinimo vertę. Išlaidų apskaitoje generuojama pagrindinė informacija apie kasdienius kontrolės aparato poreikius. Todėl būtent jis užima pagrindinę vietą įmonės valdymo apskaitos sistemoje.

Užsakykite atsargų ir išlaidų apskaitą

Norėdami įsigyti programą, tiesiog skambinkite arba parašykite mums. Mūsų specialistai susitars su Jumis dėl tinkamos programinės įrangos konfigūracijos, parengs sutartį ir sąskaitą apmokėjimui.

Kaip nusipirkti programą?

Pirkite paruoštą programą

Taip pat galite užsisakyti individualų programinės įrangos kūrimą

Jei turite specialių programinės įrangos reikalavimų, užsisakykite individualų kūrimą. Tada jums nereikės prisitaikyti prie programos, o programa bus pritaikyta jūsų verslo procesams!

Atsargų ir išlaidų apskaita

Atsargų sudarymo išlaidų apskaita apima visų faktinių pirkimo išlaidų apskaitą, įskaitant kokybiškų žaliavų ar produktų paiešką, patikimus tiekėjus, tačiau pristatymo į sandėlį transportavimo išlaidos neįtraukiamos į pirkimo kainą. Paprastai pramonės atsargų pirkimu užsiima atskiras skyrius, kuris atlieka paiešką ir tyrimus, renka apžvalgas ir rekomendacijas bei pasiekia lojalią vertę. Norint, kad ši paslauga suprastų atsargų kokybę ir tinkamumą, programinės įrangos apskaitos konfigūracijos apskaitoje apie atsargų pirkimo išlaidas palaikomas grįžtamasis ryšys su kitais struktūriniais padaliniais, kurie naudoja įsigytas medžiagas ir žaliavas gamindami arba parduodami atsargas gatavų produktų forma.

Tuo pačiu metu pati atsargų įsigijimo išlaidų apskaitos konfigūracija pateikia informaciją apie medžiagų ir daiktų paklausą ir kokybę, laikotarpio pabaigoje sudarant ataskaitą su dabartinės atsargų paklausos analize ir ataskaitą apie visos pirkimo išlaidos, aiškiai nurodant jų kiekį visose sąnaudose, diferencijuojant pagal tiekėjus, prekių prekes. Remdamasis tokia ataskaita, atsargų valdymo aparatas gali priimti teisingą sprendimą apie pirkimo procedūrą ir pačias gamybos atsargas - kiek ir kada tiksliai turėtų būti vykdomas pirkimas, koks nepertraukiamo veikimo laikotarpis bus aprūpintas pasirinktu medžiagų kiekiu ir jų išlaidos, kiek apskritai tikimasi gamybos sąnaudų.

Atsargų konfigūravimo sąnaudų apskaita sudaro kelias duomenų bazes, per kurias organizuojama kiekybinė ir kokybinė apskaita, o rodikliai keičiami automatiškai - remiantis informacija, kurią darbuotojai į savo elektroninius žurnalus įrašo atlikę užduotis pagal savo gamybos pareigas. Pirkimų apskaitos išlaidų konfigūracija savarankiškai parenka ir apdoroja reikiamus duomenis, o po to atitinkamuose dokumentuose keičiami darbo rezultatai, įskaitant medžiagų apimtis ir jų išlaidas. Rodiklių pokytis įvyksta automatiškai visose duomenų bazėse, tiesiogiai ar netiesiogiai susijęs su tais rodikliais, kurių pokyčiai įvyko vykdant veiklą. Be to, duomenų apdorojimo greitis nepriklauso nuo apdorojamos informacijos kiekio ir yra sekundės dalis, todėl jie kalba apie apskaitos tvarkymą realiuoju laiku, nes apskaitos procedūros užtrunka labai mažai laiko, iškart suteikiant vertę, kuri iš tikrųjų yra prašymo metu.