Иштетүү системасы: Windows, Android, macOS

Программалар тобу: Ишкердикти автоматташтыруу

Акциялардын жана чыгымдардын эсеби

- Автордук укук биздин программаларда колдонулган бизнести автоматташтыруунун уникалдуу ыкмаларын коргойт.

Автордук укук - Биз текшерилген программалык камсыздоону чыгаруучубуз. Бул биздин программаларды жана демо-версияларды иштетип жатканда операциялык тутумда көрсөтүлөт.

Текшерилген жарыялоочу - Биз дүйнө жүзү боюнча чакан бизнестен чоң ишканаларга чейин уюмдар менен иштешебиз. Биздин компания компаниялардын эл аралык реестрине киргизилген жана электрондук ишеним белгисине ээ.

Ишеним белгиси

Тез өтүү.

Азыр эмне кылгыңыз келет?

Эгерде сиз программа менен таанышууну кааласаңыз, анда эң ылдам жол – адегенде толук видеону көрүү, андан кийин акысыз демо версиясын жүктөп алуу жана аны менен өзүңүз иштөө. Зарыл болсо, техникалык колдоо кызматынан презентация сураңыз же нускамаларды окуп чыгыңыз.

Бул жерде биз менен байланышыңыз

Программаны кантип сатып алса болот?

Программанын скриншотун көрүү

Программа тууралуу видеону көрүңүз

Интерактивдүү тренинг менен программаны жүктөп алыңыз

Программа жана демо версия үчүн интерактивдүү нускамалар

Программанын конфигурацияларын салыштырыңыз

Программалык камсыздоонун баасын эсептөө

Эгер сизге булут сервери керек болсо, булуттун баасын эсептеңиз

Иштеп чыгуучу ким?

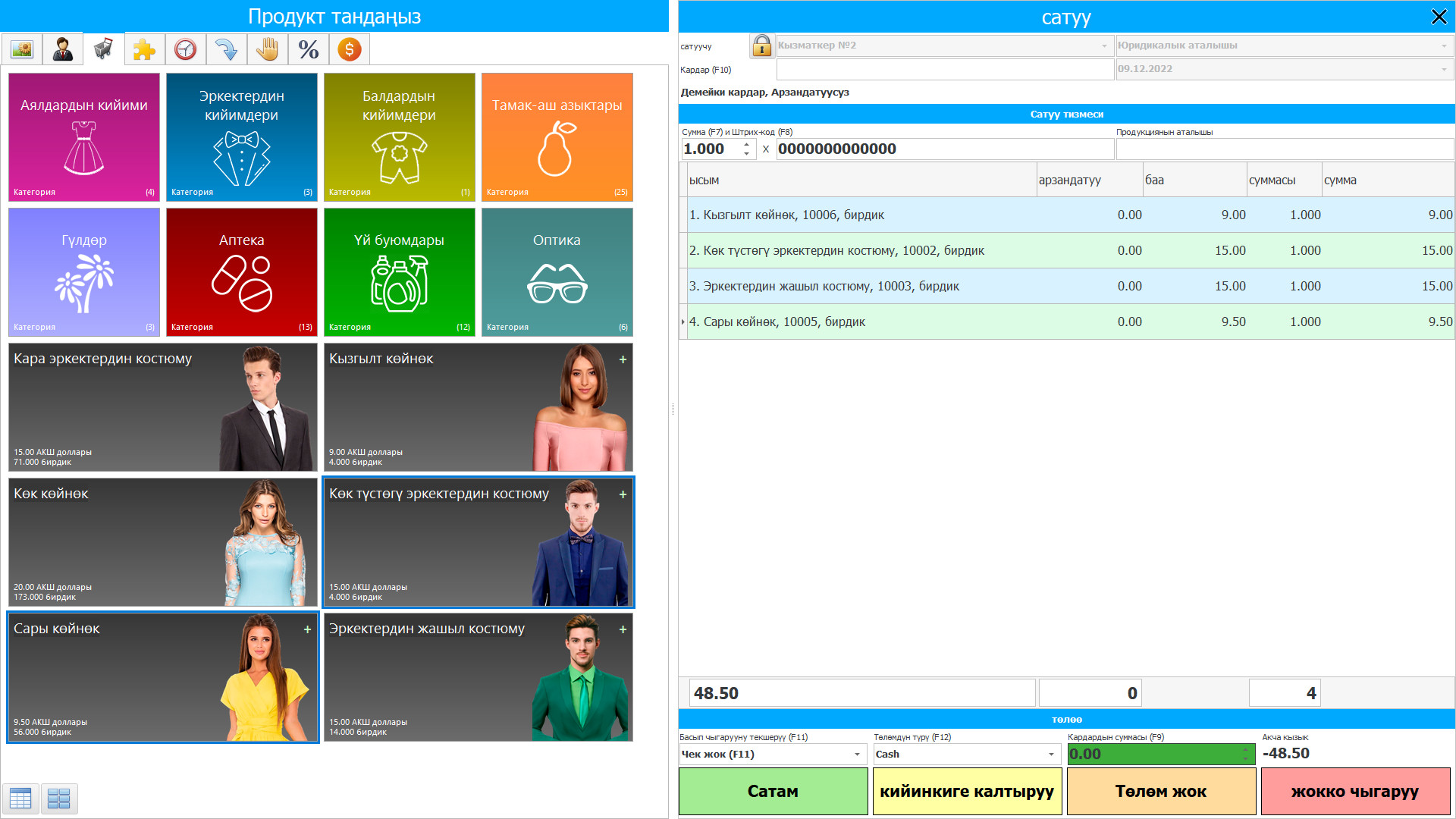

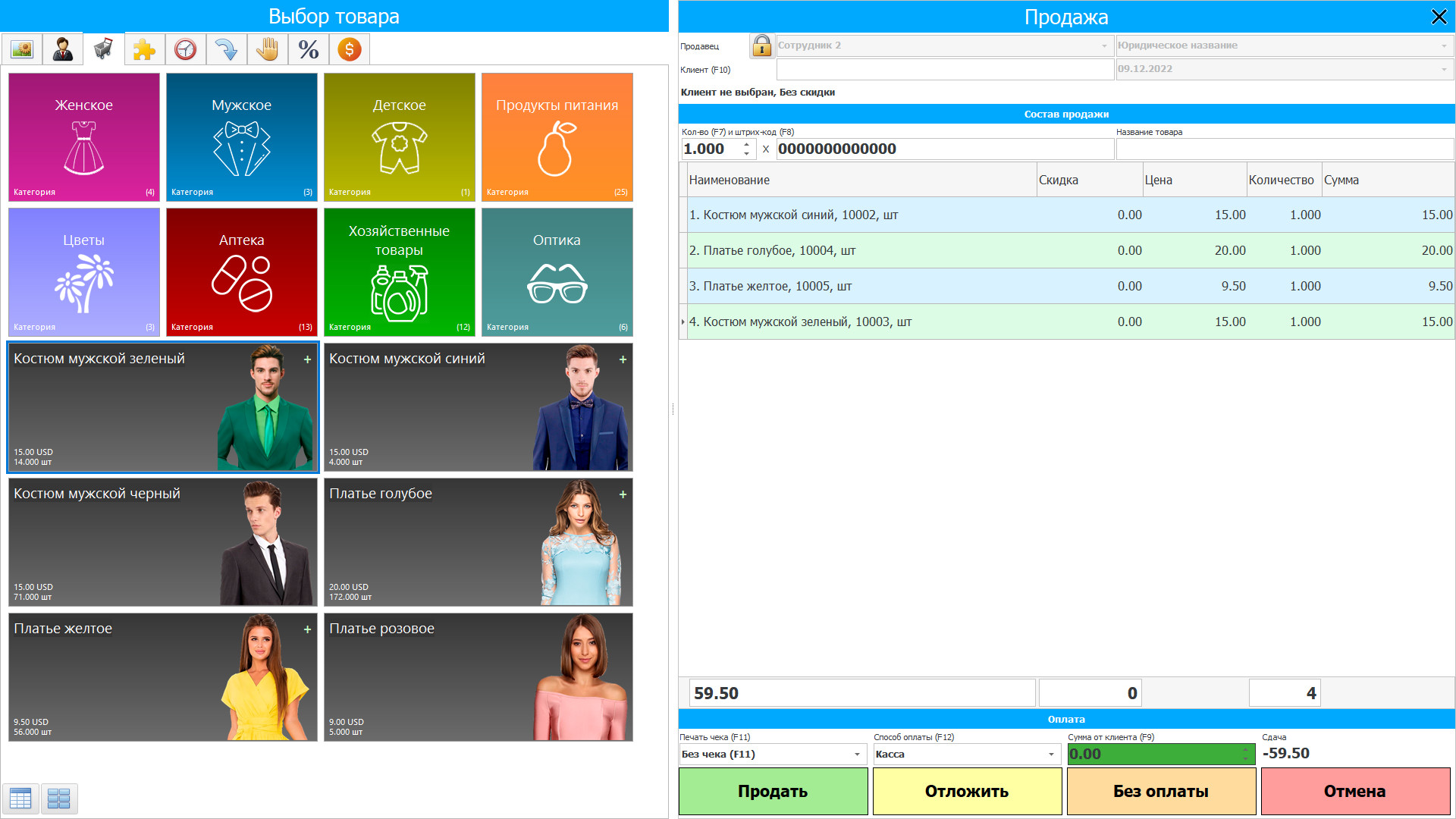

Программанын скриншоту

Программанын скриншоту - На русском

УСУ Программасында запастарды жана чыгымдарды эсепке алуу учурдагы режимде уюштурулат - кампаларда өзгөрүүлөр болгондо же чыгымдар болуп, өндүрүш процессинде үзгүлтүксүз болуп турганда, бул факт бир заматта запастардын санында көрсөтүлөт жана көлөмү. Акциялардын жана чыгымдардын үстүнөн автоматташтырылган башкаруу эң катуу, автоматтык эсептөө эң так, ошондуктан фондулук жана чыгымдарды эсепке алуунун программалык конфигурациясын колдонгон уюм кампада кандай өнүмдөр бар экендигин билип турат жана өндүрүштү алдын ала пландаштыра алат.

Акциялар жалпы соода курсунда сатуу үчүн сакталып турган товарлар, мындай сатуу соодасындагы активдер, өндүрүш процессинде колдонула турган чийки зат жана кампалар түрүндөгү товарлар же кызмат көрсөтүүлөр деп аныкталат. Акцияда сатылып алынган жана сатылуучу ар кандай буюмдар, анын ичинде чекене сатуучу тарабынан алынган товарлар жана жер жана башка кыймылсыз мүлк сыяктуу башка материалдык товарлар бар. Кампаларга ошондой эле өндүрүлгөн жана бүтпөй калган акыркы буюмдар, ошондой эле өндүрүш процессинде колдонууга арналган чийки заттар жана акыркы материалдар кирет. Эгерде маңыз кызматтарды көрсөтүү менен алектенсе, анда анын запастары материалдык эмес болушу мүмкүн.

Иштеп чыгуучу ким?

Акулов Николай

Бул программалык камсыздоону иштеп чыгууга жана иштеп чыгууга катышкан эксперт жана башкы программист.

2024-04-27

Акциялардын жана чыгымдардын эсебинин видеосу

Бул видеону өз тилиңиздеги субтитр менен көрө аласыз.

Акциялардын жана чыгымдардын эсебинин видеосу - На русском

Нормада белгиленген жалпы принцип, запастар эки баалуулуктун төмөн жагында аныкталууга тийиш: тарыхый жана таза сатык наркы. Таза ишке ашырыла турган нарк - бул өндүрүштүн аяктаган баасын жана ишке ашыруунун бааланган наркын алып салуу менен жалпы бизнес жолунда колдонулган баалоочу чыгымдардын баасы. Ачык нарк - бул өнүмдү алмаштыра турган сумма же милдеттенмени соода-сатык фондусунда ушундай бүтүм түзүүнү каалаган, көз-карандысыз тараптардын маалыматы бар бүтүм. Таза сатуу наркы компанияга мүнөздүү - бул компания белгилүү бир акцияны сатуудан алууну күтүп жаткан сумма, бирок так чыгымдар жок. Демек, таза сатуу наркы адилет нарктан айырмаланышы мүмкүн.

Чыгым - бул акча ресурстарын ишкана сактай турган жана колдоно турган башка нерсеге алмаштыруу. Акча башка ресурстарга айлангандыктан, компания товарларды, материалдарды сатып алган, акчасын короткон, бирок жоготкон жок. Ишкананын бардык каалаган чыгымдарын чыгымдар менен байланыштырууга болбойт. Башкача айтканда, бардык чыгымдарды кирешени эсептөө үчүн финансылык натыйжалар формуласына кошууга болбойт.

Демо нускасын жүктөп алыңыз

Программаны баштаганда, сиз тилди тандай аласыз.

Котормочу ким?

Instruction Manual

Чыгымдарды эсепке алуу - бул белгилүү бир мезгил ичинде ишканада пайда болгон товарларды жеткирүү, өндүрүү жана сатуу жол-жоболорун сандык өлчөө (физикалык жана нарктык маанисинде), каттоо, топтоо жана талдоо жолу менен чагылдырууга багытталган аң-сезимдүү иш-аракеттердин жыйындысы. даяр буюмдардын баасын түзгөн. Эгерде өндүрүштүн бухгалтердик эсебин ишкананын негизги максатын ишке ашырууга багытталган тиешелүү башкаруу моделинин мурунку, азыркы жана келечектеги өндүрүштүк иш-аракеттеринин баалуулугун жана натыйжаларын пайдаланууну чагылдырган процесс деп эсептесек, анда мындай эсеп тутуму туура келет запастарды контролдоонун негизги милдеттери.

Бухгалтердик эсепке алуунун негизги максаты - өндүрүш ишин контролдоо жана аларды жүзөгө ашыруунун маанисин башкаруу. Чыгымдарды эсепке алууда негизги маалыматтар контролдоо аппаратынын күнүмдүк муктаждыктары үчүн түзүлөт. Демек, ишкананын башкаруу эсеп тутумунда борбордук орунду ал ээлейт.

Акциялардын жана чыгымдардын эсебин алууга буйрук бериңиз

Программаны сатып алуу үчүн бизге чалыңыз же жазыңыз. Биздин адистер программалык камсыздоонун тиешелүү конфигурациясын сиз менен макулдашып, келишимди жана төлөө үчүн эсеп-дүмүрчөктү даярдашат.

Программаны кантип сатып алса болот?

Программа орнотулат

Эгерде программа 1 колдонуучу үчүн сатылып алынса, ага 1 сааттан ашык убакыт талап кылынбайт

Даяр программаны сатып алыңыз

Ошондой эле сиз жеке программалык камсыздоону иштеп чыгууга заказ бере аласыз

Эгер сизде программалык камсыздоонун атайын талаптары бар болсо, ыңгайлаштырылган иштеп чыгууга буйрук бериңиз. Анда сиз программага көнбөйсүз, бирок программа сиздин бизнес процесстериңизге ылайыкталат!

Акциялардын жана чыгымдардын эсеби

Запастарды даярдоонун чыгымдарын эсепке алуу сапаттуу чийки заттарды же продукцияларды издөөнү камтыган, сатып алуулардын бардык чыгашаларын эсепке алууну камтыйт, бирок кампага жеткирүү үчүн транспорттук чыгымдар сатып алуунун наркына кирбейт. Эреже боюнча, өзүнчө бөлүм өндүрүштүк запастарды сатып алуу менен алектенет, ал аны издөөнү жана экспертизаны жүргүзөт, сын-пикирлерди жана сунуштарды чогултат жана ишенимдүү баалуулукка жетет. Товардык-материалдык запастардын сапаты жана актуалдуулугу жөнүндө түшүнүккө ээ болуу үчүн, товардык-материалдык запастарды сатып алууга чыгымдарды эсепке алуунун программалык эсепке алуу конфигурациясында, сатып алынган материалдарды жана чийки заттарды пайдаланган жана саткан запастарды саткан башка түзүмдүк бөлүмдөр менен кайтарым байланыш түзүлөт. даяр продукциянын формасы.

Ошол эле учурда, запастарды сатып алууга чыгымдарды эсептик программалык конфигурациялоо мезгилдин акырына карата ушул запастарга болгон суроо-талапты талдоо менен отчет жана отчет түзүп, материалдардын жана буюмдардын суроо-талабы жана сапаты жөнүндө маалымат берет. жеткирүүчүлөрдүн, товардык позициялардын дифференциациясы менен жалпы чыгымдардагы алардын санын так көрсөтүү менен, сатып алуулардын бардык чыгымдары. Ушундай отчеттуулуктун негизинде запастарды башкаруу аппараты сатып алуулардын жол-жобосу жана өндүрүштүк запастар жөнүндө туура чечим кабыл алышы мүмкүн - сатып алуулар канча жолу жана качан жүргүзүлүшү керек, тандалган материалдардын көлөмү менен үзгүлтүксүз иштөө мезгили кандай болот? жана алардын чыгымдары, жалпысынан канча өндүрүш чыгымдары күтүлүүдө.

Товардык-материалдык запастарды сатып алуунун конфигурациясы бир нече маалымат базаларын түзөт, алар аркылуу сандык жана сапаттык эсеп жүргүзүлөт, ал эми көрсөткүчтөр автоматтык түрдө өзгөрүлөт - кызматкерлер өндүрүштүк милдеттеринин алкагында тапшырмаларды аткаргандан кийин электрондук журналдарына киргизишет. Сатып алууларды эсепке алуу чыгымдарын конфигурациясы керектүү маалыматтарды өз алдынча тандайт жана иштеп чыгат, андан кийин материалдардын көлөмүн жана алардын чыгымдарын кошо алганда, тиешелүү документтерде иштин натыйжалары өзгөртүлөт. Көрсөткүчтөрдүн өзгөрүшү иш-аракеттердин жүрүшүндө өзгөрүүлөр болгон түздөн-түз же кыйыр түрдө байланышкан бардык маалыматтар базаларында автоматтык түрдө жүрөт. Андан тышкары, маалыматтарды иштеп чыгуу ылдамдыгы иштелип жаткан маалыматтын көлөмүнө көз каранды эмес жана бир секунданын үлүштөрү болуп саналат, ошондуктан алар реалдуу убакыт режиминде иш кагаздарын жүргүзүү жөнүндө сүйлөшүшөт, анткени эсепке алуу процедуралары бир аз убакытты талап кылат жана ошол замат иш жүзүндө болгон маанини камсыз кылат. суроо-талап учурунда.