Stýrikerfi: Windows, Android, macOS

Hópur dagskrárliða: Sjálfvirkni fyrirtækja

Bókhald á hlutabréfum og gjöldum

- Höfundarréttur verndar einstöku aðferðir við sjálfvirkni fyrirtækja sem eru notaðar í áætlunum okkar.

Höfundarréttur - Við erum sannprófaður hugbúnaðarútgefandi. Þetta birtist í stýrikerfinu þegar forritin okkar og kynningarútgáfur eru keyrðar.

Staðfestur útgefandi - Við vinnum með samtökum um allan heim, allt frá litlum fyrirtækjum til stórra. Fyrirtækið okkar er skráð í alþjóðlega fyrirtækjaskrá og hefur rafrænt traustmerki.

Merki um traust

Fljótleg umskipti.

Hvað viltu gera núna?

Ef þú vilt kynnast forritinu er fljótlegasta leiðin að horfa fyrst á myndbandið í heild sinni og síðan hlaða niður ókeypis kynningarútgáfunni og vinna með það sjálfur. Ef nauðsyn krefur skaltu biðja um kynningu frá tækniþjónustu eða lesa leiðbeiningarnar.

Hafðu samband hér

Hvernig á að kaupa forritið?

Skoðaðu skjáskot af forritinu

Horfðu á myndband um dagskrána

Sæktu forritið með gagnvirkri þjálfun

Gagnvirkar leiðbeiningar fyrir forritið og fyrir kynningarútgáfuna

Berðu saman stillingar forritsins

Reiknaðu kostnað við hugbúnað

Reiknaðu kostnaðinn við skýið ef þú þarft skýjaþjón

Hver er verktaki?

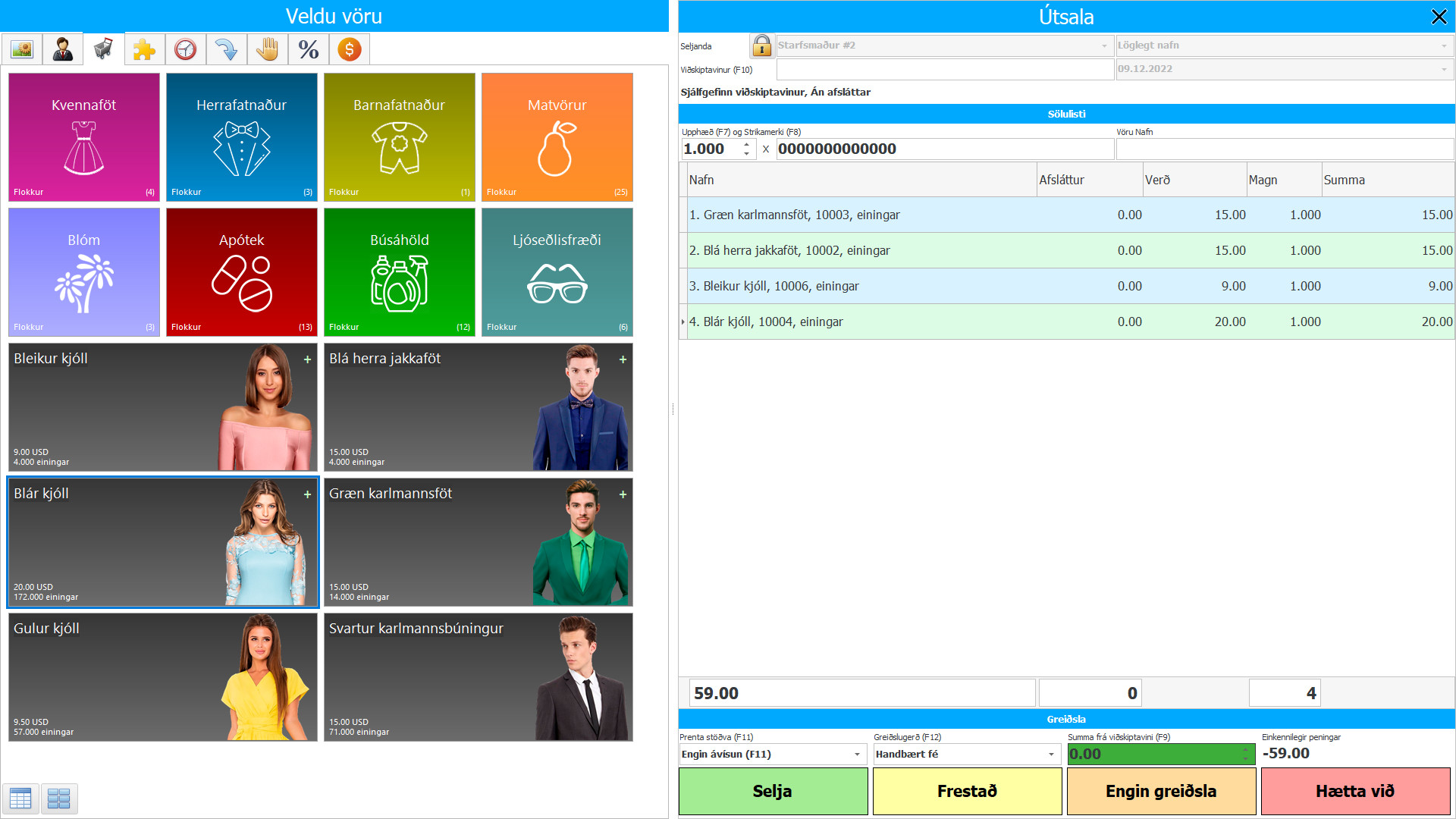

Skjáskot af forritinu

Bókhald á birgðum og kostnaði í USU hugbúnaðinum er skipulagt í núverandi tíma - um leið og breytingar hafa orðið á vöruhúsum eða útgjöld hafa átt sér stað, sem gerast reglulega í framleiðsluferlinu, birtist þessi staðreynd þegar í stað í fjölda birgða og magn virði. Sjálfvirk stjórnun á hlutabréfum og útgjöldum er ströngust, sjálfvirkur útreikningur er nákvæmastur, þannig að stofnun sem notar hugbúnaðaruppsetningu á lager- og útgjaldabókhaldi er alltaf meðvituð um hvaða vörur eru á lager og getur áætlað framleiðslu virði fyrirfram.

Birgðir eru skilgreindar sem vörur sem eru geymdar til sölu í almennum viðskiptabraut, eignir í slíkum söluviðskiptum, vörur af því tagi hráefni og birgðir sem nota á í framleiðsluferlinu eða þjónusta. Hlutabréf inniheldur hluti sem fengnir eru og geymdir til endursölu, þar á meðal vörur sem fást hjá smásöluaðila og aðrar áþreifanlegar vörur eins og land og aðrar fasteignir. Vöruhús inniheldur einnig endanlega hluti sem framleiddir eru og eru í vinnslu, svo og hráefni og lokaefni sem ætlað er að nota í framleiðsluferlinu. Ef kjarninn er þátttakandi í þjónustu geta birgðir hans verið óáþreifanlegar.

Hver er verktaki?

2024-04-25

Myndband af bókhaldi hlutabréfa og gjalda

Þetta myndband er hægt að skoða með texta á þínu tungumáli.

Almenna meginreglan sem sett er fram með norminu er að birgðir skuli ákvarðaðar á lægsta gildi tveggja: sögulegt og hreint söluvirði. Hreint söluvirði er metið ráðstöfunarverð sem notað er í sameiginlegri viðskiptaleið, að frádregnu matsgildi framleiðslu og metið gildi framkvæmdar. Skýrt gildi er sú upphæð sem hægt var að skipta vöru með eða gera upp skuld í viðskiptum milli vel upplýstra, óháðra aðila sem eru tilbúnir að fara í slík viðskipti á viðskiptalegum grunni. Nettó söluvirði er sérstakt fyrirtæki - þetta er sú upphæð sem fyrirtækið gerir ráð fyrir að fá vegna sölu á tilteknum hlut, en skýr útgjöld eru það ekki. Þess vegna getur hreint söluvirði verið frábrugðið gangvirði.

Kostnaður er skipting peningauðlinda við eitthvað annað sem fyrirtækið getur geymt og notað. Fyrirtæki hefur keypt vörur, efni, eytt peningum en tapað því ekki, vegna þess að peningar breyttust í aðrar auðlindir. Ekki er hægt að rekja öll útgjöld fyrirtækisins til útgjalda. Það er, ekki öll útgjöld geta verið með í formúlu fjárhagslegrar niðurstöðu til að reikna út hagnað.

Sæktu kynningu útgáfu

Þegar þú byrjar forritið geturðu valið tungumál.

Hver er þýðandinn?

Leiðbeiningar bæklingur

Útgjaldabókhald er safn meðvitaðra aðgerða sem miða að því að endurspegla aðferð við framboð, framleiðslu og sölu á vörum sem eiga sér stað hjá fyrirtækinu á ákveðnu tímabili með magnmælingu þeirra (í eðlisfræðilegu og verðmætu skilmálum), skráningu, flokkun og greiningu í köflum sem mynda virði fullunninna muna. Ef við lítum á bókhald framleiðslu sem ferli sem endurspeglar notkun virði og árangur fyrri, nútíðar og framtíðar framleiðslustarfsemi samsvarandi stjórnunarlíkans sem beinist að því að uppfylla aðalmarkmið fyrirtækisins, þá mun slíkt bókhaldskerfi samsvara helstu verkefni hlutabréfaeftirlits.

Megintilgangur virði bókhalds er að stjórna framleiðslustarfsemi og stjórna gildi framkvæmdar þeirra. Í bókhaldi útgjalda eru grunnupplýsingar búnar til fyrir daglegar þarfir stjórnbúnaðarins. Þess vegna er það hann sem skipar aðal sess í stjórnunarbókhaldskerfi fyrirtækisins.

Pantaðu bókhald yfir birgðir og gjöld

Til að kaupa forritið skaltu bara hringja eða skrifa okkur. Sérfræðingar okkar munu koma sér saman við þig um viðeigandi hugbúnaðaruppsetningu, útbúa samning og reikning fyrir greiðslu.

Hvernig á að kaupa forritið?

Kauptu tilbúið forrit

Einnig er hægt að panta sérsniðna hugbúnaðarþróun

Ef þú hefur sérstakar kröfur um hugbúnað, pantaðu sérsniðna þróun. Þá þarftu ekki að laga þig að forritinu heldur verður forritið aðlagað viðskiptaferlum þínum!

Bókhald á hlutabréfum og gjöldum

Bókhald á útgjöldum við innkaup á birgðum felur í sér bókhald á öllum raunverulegum innkaupakostnaði, þar með talið leit að gæðum hráefnum eða vörum, áreiðanlegum birgjum, en flutningskostnaður við afhendingu í vöruhúsið er ekki innifalinn í kostnaði við innkaup. Að jafnaði stundar sérstök deild öflun iðnbirgða, sem annast leit sína og athugun, safnar umsögnum og tillögum og nær tryggu gildi. Til að þessi þjónusta hafi hugmynd um gæði og mikilvægi birgða, í hugbúnaðarbókhaldsuppsetningum bókhalds yfir kostnað við innkaup birgða, er viðbrögð viðhaldið með öðrum skipulagsdeildum sem nota keypt efni og hráefni við framleiðslu eða selja birgðir í form fullunninna vara.

Á sama tíma veitir bókhaldsuppsetning forritsins útgjöld vegna innkaupa hlutabréfa sjálf upplýsingar um eftirspurn og gæði efna og hluta og býr til í lok tímabilsins skýrslu með greiningu á núverandi eftirspurn birgða og skýrslu um allan innkaupakostnað, sem sýnir greinilega magn þeirra í heildarkostnaði með aðgreiningu eftir birgjum, vöruhlutum. Byggt á slíkri skýrslugerð getur birgðastjórnunarbúnaðurinn tekið rétta ákvörðun um innkaupaferlið og framleiðslubirgðirnar sjálfar - hversu mikið og hvenær nákvæmlega innkaup ætti að fara fram, hvaða tímabil ótruflaðrar aðgerðar verður veitt með völdu magni efna og útgjöld þeirra, hversu almennt er gert ráð fyrir miklum framleiðslukostnaði.

Uppsetning kostar bókhald innkaupa birgða myndar nokkra gagnagrunna, þar sem magn- og eigindlegu bókhaldi er skipulagt, meðan vísunum er breytt sjálfkrafa - byggt á þeim upplýsingum sem starfsmenn færa í rafrænu tímarit sín að loknu verkefni innan ramma framleiðsluskyldu sinnar. Uppsetning bókhaldskostnaðar stillingar velur og vinnur sjálfkrafa nauðsynleg gögn, eftir það er vinnuárangri breytt í samsvarandi skjölum, þar með talið magn efna og kostnað þeirra. Breyting vísanna á sér stað sjálfkrafa í öllum gagnagrunnum, beint eða óbeint tengt þeim vísbendingum þar sem breytingar áttu sér stað við starfsemina. Þar að auki er hraðinn á gagnavinnslu ekki háður magni upplýsinga sem unnið er með og er brot úr sekúndu, þannig að þeir tala um að halda skrár í rauntíma, þar sem bókhaldsaðferðir taka hverfandi tíma og veita þegar í stað það gildi sem raunverulega er við beiðni.