Sistem operasi: Windows, Android, macOS

Kelompok program: Otomasi bisnis

Akuntansi saham dan biaya

- Hak cipta melindungi metode unik otomatisasi bisnis yang digunakan dalam program kami.

hak cipta - Kami adalah penerbit perangkat lunak terverifikasi. Ini ditampilkan di sistem operasi saat menjalankan program dan versi demo kami.

Penerbit terverifikasi - Kami bekerja dengan organisasi di seluruh dunia dari bisnis kecil hingga besar. Perusahaan kami termasuk dalam daftar perusahaan internasional dan memiliki tanda kepercayaan elektronik.

Tanda kepercayaan

Transisi cepat.

Apa yang ingin kamu lakukan sekarang?

Jika Anda ingin mengenal program ini, cara tercepat adalah menonton video lengkapnya terlebih dahulu, lalu mengunduh versi demo gratis dan mengerjakannya sendiri. Jika perlu, mintalah presentasi dari dukungan teknis atau baca instruksinya.

Hubungi kami disini

Bagaimana cara membeli programnya?

Lihat tangkapan layar program

Tonton video tentang program ini

Unduh program dengan pelatihan interaktif

Instruksi interaktif untuk program dan untuk versi demo

Bandingkan konfigurasi program

Hitung biaya perangkat lunak

Hitung biaya cloud jika Anda membutuhkan server cloud

Siapa pengembangnya?

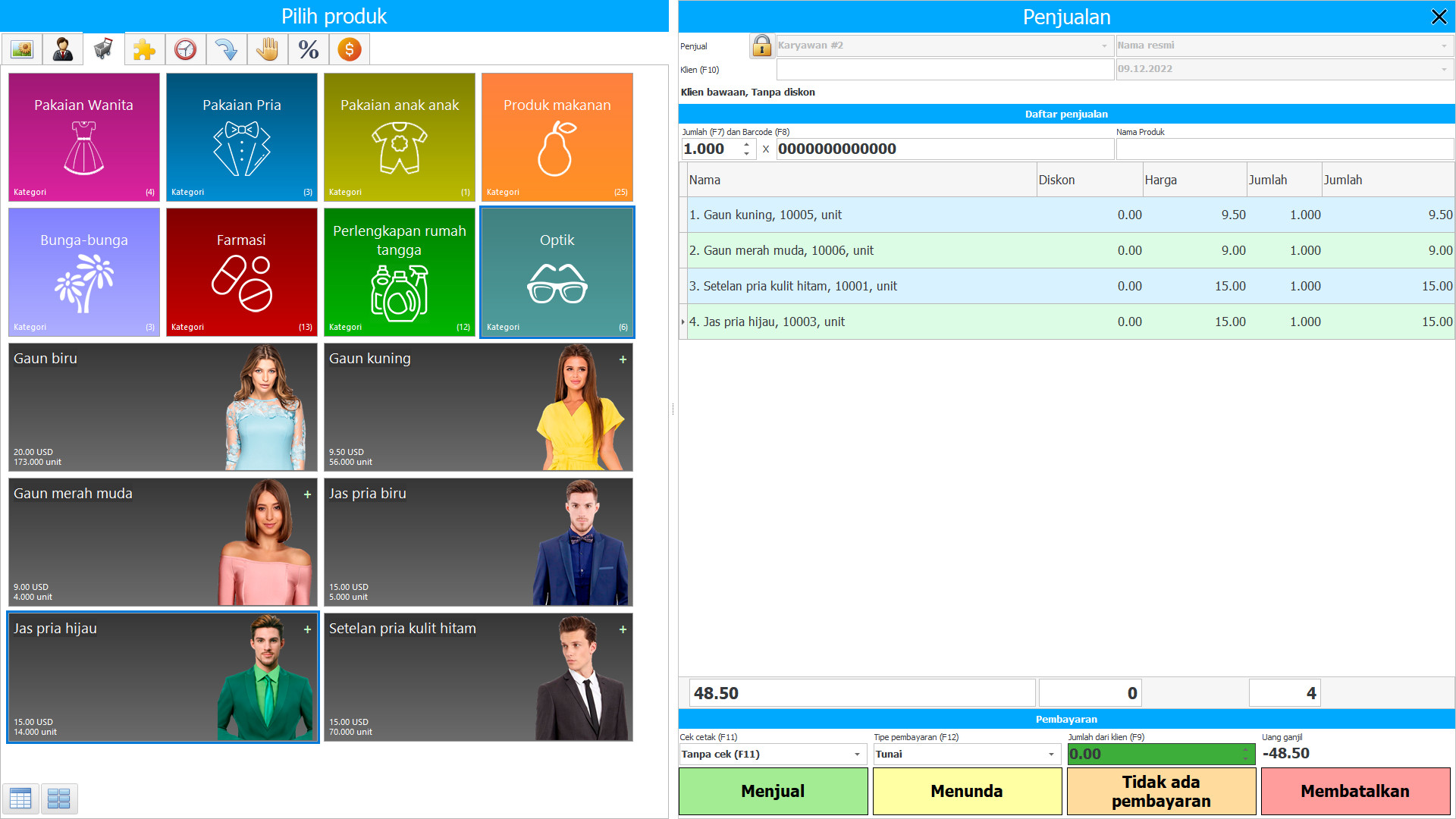

Tangkapan layar program

Penghitungan stok dan pengeluaran dalam USU Software diatur dalam mode saat ini - segera setelah ada modifikasi di gudang atau pengeluaran telah terjadi, yang secara teratur terjadi selama proses produksi, fakta ini langsung ditampilkan dalam jumlah stok dan nilai volume. Kontrol otomatis atas persediaan dan pengeluaran adalah yang paling ketat, penghitungan otomatis adalah yang paling akurat, sehingga organisasi yang menggunakan konfigurasi perangkat lunak akuntansi persediaan dan pengeluaran selalu mengetahui produk apa yang tersedia dan dapat merencanakan nilai produksi terlebih dahulu.

Persediaan didefinisikan sebagai barang yang disimpan untuk dijual dalam perdagangan umum, aset dalam perdagangan penjualan semacam itu, barang dalam jenis bahan mentah dan persediaan untuk digunakan dalam proses produksi, atau penyediaan jasa. Stok berisi semua barang yang diperoleh dan disimpan untuk dijual kembali, termasuk barang yang diperoleh pengecer dan barang berwujud lainnya seperti tanah dan real estat lainnya. Gudang juga mencakup barang akhir yang diproduksi dan sedang dalam proses, serta bahan mentah dan bahan akhir yang dimaksudkan untuk digunakan dalam proses produksi. Jika esensi terlibat dalam penyediaan layanan, inventarisnya mungkin tidak berwujud.

Siapa pengembangnya?

Akulov Nikolay

Kepala programmer yang berpartisipasi dalam desain dan pengembangan perangkat lunak ini.

2024-04-20

Video akuntansi saham dan biaya

Video ini dapat dilihat dengan subtitle dalam bahasa Anda sendiri.

Prinsip umum yang ditetapkan oleh norma tersebut adalah bahwa persediaan harus ditentukan di bawah dua nilai: nilai historis dan nilai realisasi bersih. Nilai realisasi bersih adalah harga pelepasan yang dievaluasi yang digunakan dalam jalur bisnis umum, dikurangi nilai penyelesaian produksi yang dievaluasi, dan nilai realisasi yang dievaluasi. Nilai yang jelas adalah jumlah di mana suatu produk dapat dipertukarkan atau kewajiban diselesaikan dalam transaksi antara pihak-pihak independen yang terinformasi dengan baik yang bersedia melakukan transaksi semacam itu atas dasar komersial. Nilai realisasi bersih adalah khusus perusahaan - ini adalah jumlah yang diharapkan perusahaan terima dari penjualan saham tertentu, tetapi biaya yang jelas tidak. Oleh karena itu, nilai realisasi bersih mungkin berbeda dari nilai wajar.

Biaya adalah pertukaran sumber daya moneter ke sesuatu yang lain yang dapat disimpan dan digunakan oleh perusahaan. Sebuah perusahaan telah membeli barang, material, mengeluarkan uang tetapi tidak kehilangannya, karena uang berubah menjadi sumber lain. Tidak semua biaya yang diinginkan perusahaan dapat dikaitkan dengan biaya. Artinya, tidak semua pengeluaran bisa dimasukkan ke dalam rumus hasil keuangan untuk menghitung laba.

Unduh versi demo

Saat memulai program, Anda dapat memilih bahasa.

Siapa penerjemahnya?

Khoilo Romawi

Kepala pemrogram yang mengambil bagian dalam penerjemahan perangkat lunak ini ke berbagai bahasa.

Instruksi manual

Akuntansi biaya adalah serangkaian tindakan sadar yang bertujuan untuk mencerminkan prosedur pasokan, produksi, dan penjualan barang yang terjadi di perusahaan selama periode tertentu melalui pengukuran kuantitatif (dalam istilah fisik dan nilai), pendaftaran, pengelompokan, dan analisis dalam beberapa bagian. yang membentuk nilai barang jadi. Jika kita menganggap akuntansi manufaktur sebagai proses yang mencerminkan penggunaan nilai dan hasil aktivitas produksi masa lalu, sekarang, dan masa depan dari model kontrol yang sesuai yang difokuskan pada pemenuhan tujuan utama perusahaan, maka sistem akuntansi semacam itu akan sesuai dengan tugas utama pengendalian saham.

Tujuan utama akuntansi nilai adalah untuk mengontrol aktivitas manufaktur dan mengelola nilai implementasinya. Dalam akuntansi biaya, informasi dasar dihasilkan untuk kebutuhan sehari-hari alat kontrol. Oleh karena itu, dialah yang menempati tempat sentral dalam sistem akuntansi manajemen perusahaan.

Memesan akuntansi saham dan biaya

Untuk membeli program ini, cukup telepon atau kirim surat kepada kami. Pakar kami akan menyetujui dengan Anda mengenai konfigurasi perangkat lunak yang sesuai, menyiapkan kontrak dan faktur pembayaran.

Bagaimana cara membeli programnya?

Program akan diinstal

Jika program dibeli untuk 1 pengguna, waktu yang dibutuhkan tidak lebih dari 1 jam

Beli program yang sudah jadi

Anda juga dapat memesan pengembangan perangkat lunak khusus

Jika Anda memiliki persyaratan perangkat lunak khusus, pesan pengembangan khusus. Maka Anda tidak perlu beradaptasi dengan programnya, namun programnya akan disesuaikan dengan proses bisnis Anda!

Akuntansi saham dan biaya

Penghitungan biaya pengadaan pembuatan stok mencakup penghitungan semua biaya pengadaan yang sebenarnya, termasuk pencarian bahan baku atau produk yang berkualitas, pemasok yang dapat diandalkan, tetapi biaya transportasi pengiriman ke gudang tidak termasuk dalam biaya pengadaan. Biasanya, departemen terpisah terlibat dalam pengadaan stok industri, yang melakukan pencarian dan pemeriksaannya, mengumpulkan ulasan dan rekomendasi, dan mencapai nilai yang loyal. Agar layanan ini memiliki gambaran tentang kualitas dan relevansi persediaan, dalam akuntansi konfigurasi perangkat lunak akuntansi biaya pengadaan persediaan, umpan balik dipertahankan dengan divisi struktural lain yang menggunakan pengadaan bahan dan bahan baku dalam pembuatan atau menjual persediaan di bentuk produk jadi.

Pada saat yang sama, konfigurasi akuntansi program dari biaya pengadaan stok itu sendiri memberikan informasi tentang permintaan dan kualitas bahan dan barang, menghasilkan pada akhir periode laporan dengan analisis permintaan persediaan saat ini dan laporan tentang semua biaya pengadaan, dengan jelas menunjukkan kuantitasnya dalam total biaya dengan diferensiasi menurut pemasok, item komoditas. Berdasarkan pelaporan tersebut, aparatur manajemen stok dapat membuat keputusan yang tepat tentang prosedur pengadaan dan stok produksi itu sendiri - berapa banyak dan kapan tepatnya pengadaan harus dilakukan, periode operasi apa yang tidak terganggu akan diberikan dengan volume bahan yang dipilih dan pengeluaran mereka, berapa banyak biaya produksi yang diharapkan secara umum.

Akuntansi biaya konfigurasi pengadaan persediaan membentuk beberapa database, yang melaluinya akuntansi kuantitatif dan kualitatif diatur, sedangkan indikatornya diubah secara otomatis - berdasarkan informasi yang dimasukkan karyawan ke dalam jurnal elektronik mereka setelah menyelesaikan tugas dalam kerangka tugas produksi mereka. Konfigurasi biaya akuntansi pengadaan secara mandiri memilih dan memproses data yang diperlukan, setelah itu hasil pekerjaan diubah dalam dokumen yang sesuai, termasuk volume bahan dan biayanya. Perubahan indikator terjadi secara otomatis di semua database, baik langsung maupun tidak langsung terkait dengan indikator yang perubahannya terjadi selama kegiatan berlangsung. Selain itu, kecepatan pemrosesan data tidak bergantung pada jumlah informasi yang diproses dan hanya sepersekian detik, jadi mereka berbicara tentang pencatatan secara real-time, karena prosedur akuntansi memakan waktu yang dapat diabaikan, langsung memberikan nilai yang sebenarnya pada saat permintaan.