Օպերացիոն համակարգ: Windows, Android, macOS

Ծրագրերի խումբ: Բիզնեսի ավտոմատացում

Բաժնետոմսերի և ծախսերի հաշվառում

- Հեղինակային իրավունքը պաշտպանում է բիզնեսի ավտոմատացման եզակի մեթոդները, որոնք օգտագործվում են մեր ծրագրերում:

Հեղինակային իրավունք - Մենք հաստատված ծրագրաշարի հրատարակիչ ենք: Սա ցուցադրվում է օպերացիոն համակարգում մեր ծրագրերը և ցուցադրական տարբերակները գործարկելիս:

Ստուգված հրատարակիչ - Մենք աշխատում ենք կազմակերպությունների հետ ամբողջ աշխարհում՝ փոքր բիզնեսից մինչև խոշոր: Մեր ընկերությունը ներառված է ընկերությունների միջազգային ռեգիստրում և ունի էլեկտրոնային վստահության նշան:

Վստահության նշան

Արագ անցում.

Ի՞նչ եք ուզում անել հիմա:

Եթե ցանկանում եք ծանոթանալ ծրագրին, ապա ամենաարագ ճանապարհը նախ դիտելն է ամբողջական տեսանյութը, ապա ներբեռնել անվճար ցուցադրական տարբերակը և ինքներդ աշխատել դրա հետ։ Անհրաժեշտության դեպքում պահանջեք ներկայացում տեխնիկական աջակցության կողմից կամ կարդացեք հրահանգները:

Կապվեք մեզ հետ այստեղ

Ինչպե՞ս գնել ծրագիրը:

Դիտեք ծրագրի սքրինշոթը

Դիտեք ծրագրի մասին տեսանյութ

Ներբեռնեք ծրագիրը ինտերակտիվ թրեյնինգով

Ինտերակտիվ հրահանգներ ծրագրի և ցուցադրական տարբերակի համար

Համեմատեք ծրագրի կոնֆիգուրացիաները

Հաշվարկել ծրագրային ապահովման արժեքը

Հաշվարկեք ամպի արժեքը, եթե Ձեզ անհրաժեշտ է ամպային սերվեր

Ո՞վ է մշակողը:

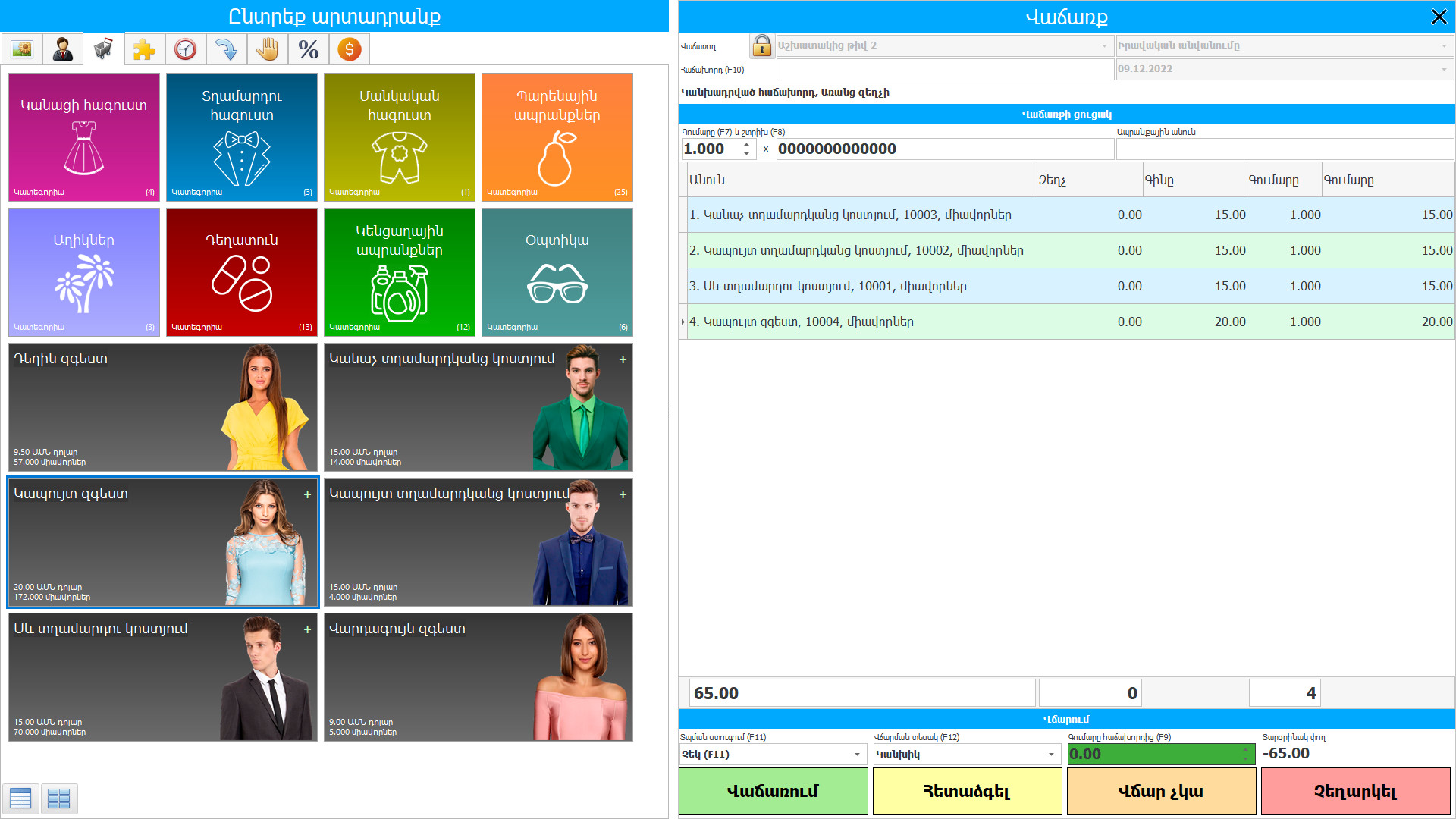

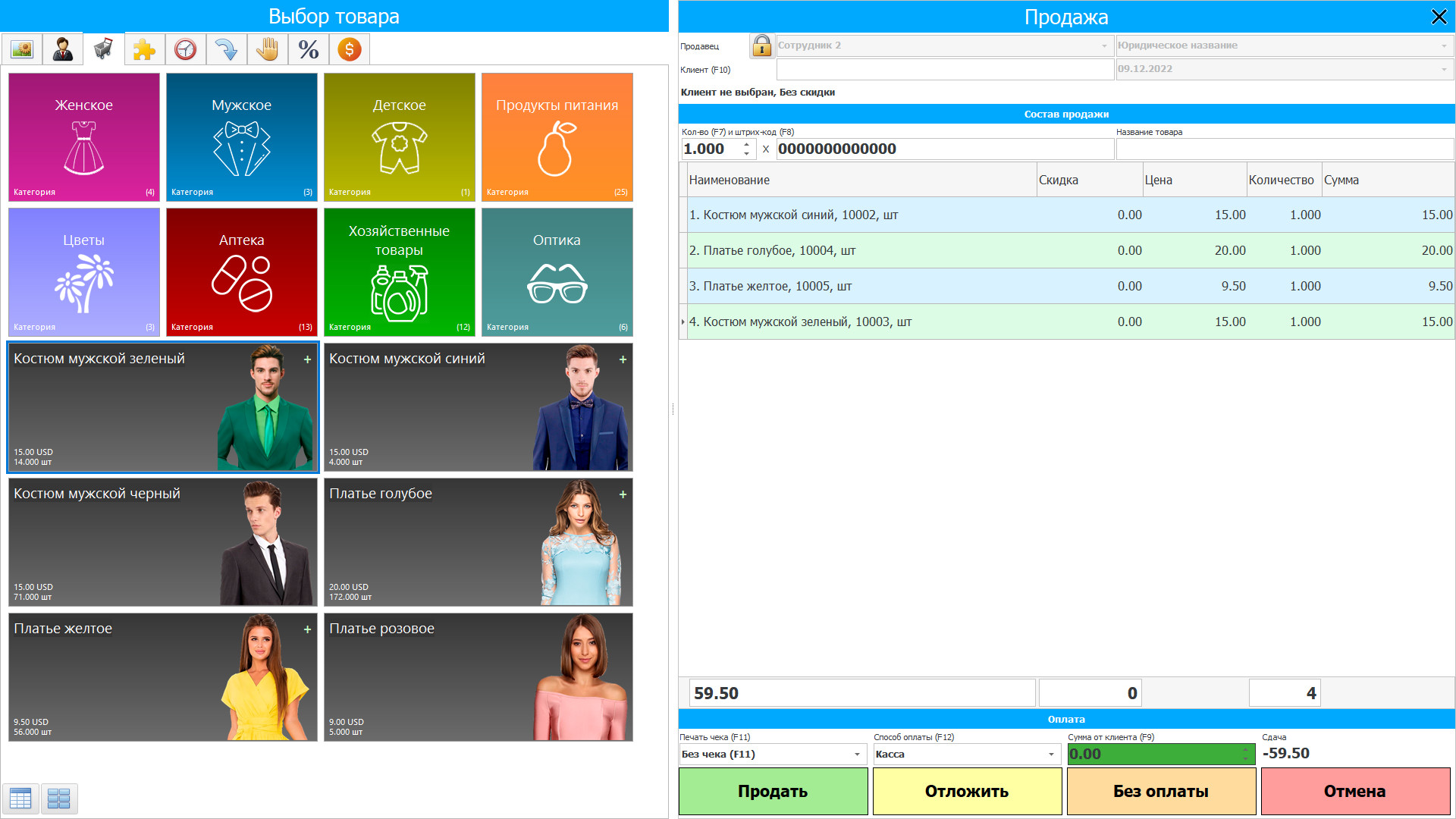

Ծրագրի սքրինշոթ

Ծրագրի սքրինշոթ - На русском

Բաժնետոմսերի և ծախսերի հաշվառումը ԱՄՆ-ի Softwareրագրակազմը կազմակերպվում է ներկայիս ժամանակի ռեժիմում. Պահեստներում փոփոխություններ կատարվելուն պես կամ ծախսեր են տեղի ունեցել, ինչը պարբերաբար տեղի է ունենում արտադրական գործընթացում, այս փաստն ակնթարթորեն ցուցադրվում է բաժնետոմսերի քանակով: և ծավալի արժեք: Բաժնետոմսերի և ծախսերի ավտոմատացված վերահսկումն ամենախստացվածն է, ավտոմատ հաշվարկը ՝ առավել ճշգրիտը, ուստի կազմակերպությունը, որն օգտագործում է բաժնետոմսերի և ծախսերի հաշվապահական հաշվառման ծրագրակազմ, միշտ տեղյակ է, թե ինչ ապրանքներ կան պահեստում և կարող է նախապես պլանավորել արտադրության արժեքը:

Բաժնետոմսերը բնութագրվում են որպես ընդհանուր առևտրի ընթացքում վաճառքի համար պահվող ապրանքներ, վաճառքի այդպիսի առևտրի ակտիվներ, հումքի և պաշարների տեսակի ապրանքներ, որոնք պետք է օգտագործվեն արտադրական գործընթացում կամ ծառայությունների մատուցում: Բաժնետոմսը պարունակում է ձեռք բերված և վերավաճառքի համար պահվող ցանկացած իր, ներառյալ մանրածախ առևտրի կողմից ձեռք բերված ապրանքները և այլ նյութական ապրանքներ, ինչպիսիք են հողը և այլ անշարժ գույքերը: Պահեստները ներառում են նաև արտադրված և ընթացքի մեջ գտնվող վերջնական ապրանքներ, ինչպես նաև հումք և վերջնական նյութեր, որոնք նախատեսված են արտադրության գործընթացում օգտագործելու համար: Եթե էությունը զբաղվում է ծառայությունների մատուցմամբ, դրա գույքագրումը կարող է ոչ նյութական լինել:

Ո՞վ է մշակողը:

Ակուլով Նիկոլայ

Փորձագետ և գլխավոր ծրագրավորող, ով մասնակցել է այս ծրագրաշարի նախագծմանը և մշակմանը:

2024-04-25

Բաժնետոմսերի և ծախսերի հաշվառման տեսանյութ

Այս տեսանյութը կարելի է դիտել ձեր սեփական լեզվով ենթագրերով:

Բաժնետոմսերի և ծախսերի հաշվառման տեսանյութ - На русском

Նորմով սահմանված ընդհանուր սկզբունքն այն է, որ պաշարները պետք է որոշվեն երկու արժեքներից ցածր `պատմական և զուտ իրացման արժեքից ցածր: Realizուտ իրացվելի արժեքը ընդհանուր բիզնեսի ընթացքում օգտագործված գնահատված օտարման գին է `հանած արտադրության ավարտի գնահատված արժեքը և իրացման գնահատված արժեքը: Հստակ արժեքը այն գումարն է, որով ապրանքը կարող է փոխանակվել կամ պարտավորությունը լուծվել է լավատեղյակ, անկախ կողմերի միջև գործարքում, որոնք ցանկանում են այդպիսի գործարքը կնքել առևտրային հիմունքներով: Netուտ իրացվելի արժեքը հատուկ է ընկերության համար. Սա այն գումարն է, որը ընկերությունը ակնկալում է ստանալ որոշակի բաժնետոմսի վաճառքից, բայց հստակ ծախսերը `ոչ: Այսպիսով, իրացման զուտ արժեքը կարող է տարբերվել իրական արժեքից:

Արժեքը դրամական ռեսուրսների փոխանակումն է այլ բանի հետ, որը ձեռնարկությունը կարող է պահել և օգտագործել: Ընկերությունը գնել է ապրանքներ, նյութեր, ծախսել գումար, բայց չի կորցրել այն, քանի որ փողը վերածվել է այլ ռեսուրսների: Ձեռնարկության բոլոր ցանկալի ծախսերը չեն կարող վերագրվել ծախսերի: Այսինքն ՝ ոչ բոլոր ծախսերը կարող են ներառվել ֆինանսական արդյունքի բանաձևում ՝ շահույթը հաշվարկելու համար:

Ներբեռնեք ցուցադրական տարբերակը

Startingրագիրը սկսելիս կարող եք ընտրել լեզուն:

Ո՞վ է թարգմանիչը:

Հրահանգների ձեռնարկ

Ախսերի հաշվառումը գիտակցված գործողությունների ամբողջություն է, որի նպատակն է արտացոլել որոշակի ժամանակահատվածում ձեռնարկությունում ապրանքների մատակարարման, արտադրության և վաճառքի ընթացակարգը `դրանց քանակական չափման միջոցով (ֆիզիկական և արժեքային իմաստով), բաժիններում գրանցման, խմբավորման և վերլուծության միջոցով: որոնք կազմում են պատրաստի իրերի արժեքը: Եթե արտադրության հաշվառումը դիտարկենք որպես համապատասխան վերահսկողական մոդելի անցյալի, ներկայի և ապագա արտադրական գործունեության արժեքի և արդյունքների օգտագործման արտացոլման գործընթաց, որը կենտրոնացած է ձեռնարկության առաջնային նպատակի իրականացման վրա, ապա հաշվապահական հաշվառման նման համակարգը կհամապատասխանի բաժնետոմսերի վերահսկման հիմնական խնդիրները:

Արժե հաշվառման հիմնական նպատակն է վերահսկել արտադրական գործունեությունը և կառավարել դրանց իրականացման արժեքը: Expensesախսերի հաշվառման ընթացքում հիմնական տեղեկատվությունը գոյանում է կառավարման սարքի ամենօրյա կարիքների համար: Հետեւաբար, նա է, ով կենտրոնական տեղ է գրավում ձեռնարկության կառավարման հաշվառման համակարգում:

Պատվիրել բաժնետոմսերի և ծախսերի հաշվառում

Ծրագիրը գնելու համար պարզապես զանգահարեք կամ գրեք մեզ։ Մեր մասնագետները ձեզ հետ կհամաձայնեցնեն համապատասխան ծրագրային կազմաձևումը, կկազմեն պայմանագիր և վճարման հաշիվ-ապրանքագիր:

Ինչպե՞ս գնել ծրագիրը:

Գնել պատրաստի ծրագիր

Նաև կարող եք պատվիրել անհատական ծրագրային ապահովման մշակում

Եթե ունեք հատուկ ծրագրային պահանջներ, պատվիրեք հատուկ մշակում: Այդ դեպքում դուք ստիպված չեք լինի հարմարվել ծրագրին, բայց ծրագիրը կհարմարեցվի ձեր բիզնես գործընթացներին:

Բաժնետոմսերի և ծախսերի հաշվառում

Բաժնետոմսերի ձեռքբերման գնման ծախսերի հաշվառումն ընդգրկում է գնման բոլոր փաստացի ծախսերը, ներառյալ որակյալ հումքի կամ արտադրանքի, հուսալի մատակարարների որոնումը, բայց պահեստ առաքման տրանսպորտային ծախսերը ներառված չեն գնումների արժեքի մեջ: Որպես կանոն, առանձին բաժին է զբաղվում արդյունաբերական պաշարների գնմամբ, որն իրականացնում է իր որոնումն ու փորձաքննությունը, հավաքում է ակնարկներ և առաջարկություններ և հասնում հավատարիմ արժեքի: Որպեսզի այս ծառայությունը գաղափար ունենա պաշարների որակի և կարևորության մասին, պաշարների ձեռքբերման ծախսերը հաշվարկող ծրագրակազմի հաշվապահական կազմաձևում հետադարձ կապը պահվում է այլ կառուցվածքային ստորաբաժանումների հետ, որոնք օգտագործում են ձեռք բերված նյութեր և հումք արտադրության մեջ կամ բաժնետոմսեր վաճառում պատրաստի արտադրանքի ձևը:

Միևնույն ժամանակ, բաժնետոմսերի ձեռքբերման ծախսերի հաշվապահական կազմաձևում ինքնին տեղեկատվություն է տրամադրվում նյութերի և իրերի պահանջարկի և որակի վերաբերյալ `ժամանակաշրջանի վերջում կազմելով հաշվետվություն պաշարների ներկա պահանջարկի վերլուծության և հաշվետվության վերաբերյալ: գնման բոլոր ծախսերը ՝ հստակ ցույց տալով դրանց քանակը ընդհանուր ծախսերում ՝ տարբերակելով մատակարարների, ապրանքային ապրանքների կողմից: Նման հաշվետվությունների հիման վրա բաժնետոմսերի կառավարման ապարատը կարող է ճիշտ որոշում կայացնել գնումների ընթացակարգի և արտադրական պաշարների վերաբերյալ `որքան և երբ ճշգրիտ կերպով պետք է իրականացվի գնումներ, անխափան աշխատանքի որ ժամանակահատվածը կտրամադրվի ընտրված նյութերի քանակով: և դրանց ծախսերը, ընդհանուր առմամբ որքան արտադրական ծախսեր են սպասվում:

Պաշարների գնումների հաշվառման կազմաձևման ծախսերը կազմում են մի քանի տվյալների շտեմարաններ, որոնց միջոցով կազմակերպվում է քանակական և որակական հաշվառում, իսկ ցուցանիշներն ավտոմատ կերպով փոխվում են `հիմնվելով այն տեղեկատվության վրա, որը աշխատակիցները մուտքագրում են իրենց էլեկտրոնային ամսագրեր` իրենց արտադրական պարտականությունների շրջանակներում առաջադրանքները կատարելուց հետո: Գնումների հաշվառման ծախսերի կազմաձևը ինքնուրույն ընտրում և մշակում է անհրաժեշտ տվյալները, որից հետո աշխատանքի արդյունքները փոխվում են համապատասխան փաստաթղթերում, ներառյալ նյութերի ծավալները և դրանց ծախսերը: Indicatorsուցանիշների փոփոխությունը տեղի է ունենում ավտոմատ կերպով բոլոր շտեմարաններում, ուղղակիորեն կամ անուղղակիորեն կապված է այն ցուցանիշների հետ, որոնց փոփոխությունները տեղի են ունեցել գործունեության ընթացքում: Ավելին, տվյալների մշակման արագությունը կախված չէ մշակվող տեղեկատվության քանակից և վայրկյանական ֆրակցիաներ է, ուստի նրանք խոսում են գրառումներ իրական ժամանակում պահելու մասին, քանի որ հաշվապահական հաշվառման ընթացակարգերը աննշան ժամանակ են պահանջում ՝ ակնթարթորեն տրամադրելով իրականում իրական արժեքը: հարցման պահին: