.પરેટિંગ સિસ્ટમ: Windows, Android, macOS

કાર્યક્રમોનું જૂથ: વ્યવસાય ઓટોમેશન

ક્રેડિટ દેવું માટે એકાઉન્ટિંગ

- કૉપિરાઇટ બિઝનેસ ઑટોમેશનની અનન્ય પદ્ધતિઓનું રક્ષણ કરે છે જેનો ઉપયોગ અમારા પ્રોગ્રામ્સમાં થાય છે.

કોપીરાઈટ - અમે ચકાસાયેલ સોફ્ટવેર પ્રકાશક છીએ. અમારા પ્રોગ્રામ્સ અને ડેમો-વર્ઝન ચલાવતી વખતે આ ઑપરેટિંગ સિસ્ટમમાં પ્રદર્શિત થાય છે.

ચકાસાયેલ પ્રકાશક - અમે નાના વ્યવસાયોથી લઈને મોટા વ્યવસાયો સુધી વિશ્વભરની સંસ્થાઓ સાથે કામ કરીએ છીએ. અમારી કંપની આંતરરાષ્ટ્રીય રજિસ્ટરમાં સામેલ છે અને ઇલેક્ટ્રોનિક ટ્રસ્ટ માર્ક ધરાવે છે.

વિશ્વાસની નિશાની

ઝડપી સંક્રમણ.

તમે હવે શું કરવા માગો છો?

જો તમે પ્રોગ્રામથી પરિચિત થવા માંગતા હો, તો સૌથી ઝડપી રીત એ છે કે પ્રથમ સંપૂર્ણ વિડિઓ જુઓ, અને પછી મફત ડેમો સંસ્કરણ ડાઉનલોડ કરો અને તેની સાથે જાતે કામ કરો. જો જરૂરી હોય તો, તકનીકી સપોર્ટ પાસેથી પ્રસ્તુતિની વિનંતી કરો અથવા સૂચનાઓ વાંચો.

અમારો અહીં સંપર્ક કરો

પ્રોગ્રામ કેવી રીતે ખરીદવો?

પ્રોગ્રામનો સ્ક્રીનશોટ જુઓ

પ્રોગ્રામ વિશે વિડિઓ જુઓ

ડેમો આવૃત્તિ ડાઉનલોડ કરો

સૂચના માર્ગદર્શિકા

પ્રોગ્રામની ગોઠવણીની તુલના કરો

સૉફ્ટવેરની કિંમતની ગણતરી કરો

જો તમને ક્લાઉડ સર્વરની જરૂર હોય તો ક્લાઉડની કિંમતની ગણતરી કરો

વિકાસકર્તા કોણ છે?

પ્રોગ્રામ સ્ક્રીનશોટ

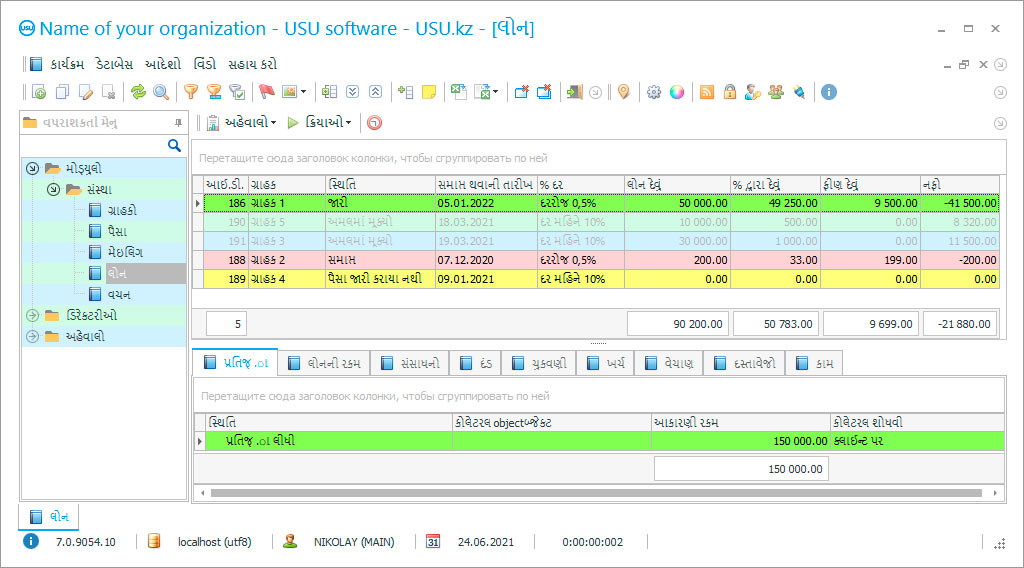

યુ.એસ.યુ. સ Softwareફ્ટવેરમાં ક્રેડિટ debtણ એકાઉન્ટિંગ, હિસાબી નિયમોનું સંપૂર્ણ પાલન કરે છે, જે કરાર અનુસાર, પ્રાપ્ત કરાયેલ લોનની ચુકવણી અવધિના આધારે લાંબા ગાળે - દેવાની ચુકવણીની અવધિ 12 મહિનાથી વધુ છે , અને ટૂંકા ગાળાના, જ્યારે વાર્ષિક અવધિની સમાપ્તિ પહેલાં દેવું ચૂકવવું આવશ્યક છે. તદુપરાંત, પ્રાપ્ત ક્રેડિટ્સ પરના દેવાની હિસાબ માત્ર આ બંને કેટેગરી દ્વારા જ નહીં પણ લેણદારો અને orrowણ લેનારાઓ દ્વારા પણ ગોઠવવામાં આવી છે. આ તે સોફ્ટવેર ઇન્સ્ટોલ કરતી સંસ્થાની સ્થિતિ દ્વારા નિર્ધારિત કરવામાં આવે છે, જેનો ઉપયોગ બંને પક્ષ દ્વારા લોન કરાર માટે થઈ શકે છે, જો કે, જો તમે ધ્યાનમાં લો કે, ચર્ચાનો વિષય પ્રાપ્ત કરેલી ક્રેડિટ્સ અને તેમનો હિસાબ છે, તો તેનો અર્થ એ કે આપણે એંટરપ્રાઇઝ વિશે વાત કરી રહ્યા છે જે પ્રાપ્ત થયેલ લોન્સના રેકોર્ડ રાખે છે.

પ્રાપ્ત ક્રેડિટ્સ પરના વર્તમાન દેવા પરનું નિયંત્રણ લોન ડેટાબેઝમાં સ્થાપિત થયેલ છે, જ્યાં પ્રાપ્ત ક્રેડિટ્સ તેમના ઇતિહાસની રચના કરે છે, અરજી સબમિશનની તારીખથી શરૂ થાય છે, ત્યારબાદ મંજૂરી મળે છે, અને યોગ્ય ખાતામાં ભંડોળનું ટ્રાન્સફર થાય છે, શરતો ધ્યાનમાં લેતા debtણ વ્યવહારો અને ચૂકવણી કરવાની રકમ, કમિશનની ચુકવણી અને ટકા. પ્રાપ્ત થયેલ દરેક ક્રેડિટ, આ ડેટાબેઝમાં સોંપાયેલ સ્થિતિ સાથેનું તેના અનન્ય 'ડssસિઅર' ધરાવે છે, જે દેવાની વર્તમાન સ્થિતિને દર્શાવે છે, અને સ્થિતિ, બદલામાં, રંગ દ્વારા નક્કી કરવામાં આવે છે, જેના દ્વારા પ્રોગ્રામ વપરાશકર્તાઓ જવાબદારીઓની પરિપૂર્ણતાને દૃષ્ટિની દેખરેખ રાખે છે. આ દેવું ચુકવવા માટે. પ્રાપ્ત કરેલી લોન પરની statusણની સ્થિતિમાં ઘણા નિયમો છે, જેમાં સમયપત્રક પર સમયસર ચુકવણી, ચુકવણીની સમયમર્યાદાનું ઉલ્લંઘન, વિલંબ, દંડ વસૂલવા અને અન્યનો સમાવેશ થાય છે. દેવાની સ્થિતિ સાથે પોતાને પરિચિત કરવા માટે દરેક દસ્તાવેજ ખોલ્યા વિના, વપરાશકર્તા તેમની સમસ્યાની ડિગ્રી અનુસાર સ્થિતિઓને અલગ પાડે છે.

વિકાસકર્તા કોણ છે?

2024-04-30

ક્રેડિટ દેવું માટે એકાઉન્ટિંગ વિડિઓ

આ વિડિઓ તમારી પોતાની ભાષામાં ઉપશીર્ષકો સાથે જોઈ શકાય છે.

પ્રાપ્ત લોન પર debtણના હિસાબનું રૂપરેખાંકન તેના મુખ્ય કાર્યોમાં સફળતાપૂર્વક પરિપૂર્ણ થાય છે - તે કર્મચારીઓનો સમય બચાવે છે અને કાર્ય પ્રક્રિયાઓની ઝડપી આકારણી કરવા માટે પ્રભાવ સૂચકાંકોની કલ્પના કરે છે, જે પ્રક્રિયાઓ અને સ્ટાફની ઉત્પાદકતાની કાર્યક્ષમતામાં વધારો કરવાનું શક્ય બનાવે છે, એંટરપ્રાઇઝની નફાકારકતા, જ્યારે પ્રાપ્ત થયેલ ક્રેડિટ્સ પરના દેવાની પર માહિતીનું આયોજન કરવું અને તેના એકાઉન્ટિંગની કાર્યવાહીને માળખાગત બનાવવી. પ્રાપ્ત લોન પર debtણના હિસાબના રૂપરેખાંકનની સ્થાપના વિકાસકર્તા દ્વારા હાથ ધરવામાં આવે છે, ત્યારબાદ બધી સ softwareફ્ટવેર ક્ષમતાઓનું ટૂંકું પ્રસ્તુતિ આપવામાં આવે છે, જે બહુ ઓછી નથી, જેનાથી કર્મચારીઓને ઘણી દૈનિક ફરજો કરવાથી મુક્ત કરવું શક્ય બને છે. , મુખ્યત્વે એકાઉન્ટિંગ અને ગણતરીઓમાં ભાગીદારીથી. તેથી, આ રીતે સ્વચાલિત એકાઉન્ટિંગ સિસ્ટમ આ પ્રક્રિયાઓને સ્વતંત્ર રીતે હાથ ધરશે, એન્ટરપ્રાઇઝને ડેટાને રેકોર્ડ કરવા માટેની ચોકસાઈ અને પ્રક્રિયા કરવાની ગતિ પૂરી પાડશે.

તદુપરાંત, કર્મચારીઓ હવે કોઈપણ દસ્તાવેજોની રચનામાં સામેલ નથી. પ્રાપ્ત ક્રેડિટ્સ પર debtણ માટેના એકાઉન્ટિંગનું રૂપરેખાંકન તેમને સ્વતંત્ર રીતે બનાવે છે, સિસ્ટમમાં ઉપલબ્ધ ડેટા અને તેમાં બનાવેલ ફોર્મ્સની બેંક સાથે મુક્તપણે કાર્યરત છે, આ કાર્યો કરવા માટે ખાસ તૈયાર છે. આપમેળે પેદા થયેલ દસ્તાવેજીકરણ, બધી આવશ્યકતાઓનું સંપૂર્ણ પાલન કરે છે, વિનંતી અને હેતુને પૂર્ણ કરે છે, આ માહિતી અને સંદર્ભ આધાર દ્વારા મોનિટર કરવામાં આવે છે, હિસાબી પ્રણાલીમાં પણ બનેલ છે, જ્યાં તમામ જોગવાઈઓ, નિયમો, ધારાધોરણો અને ધોરણો એકત્રિત કરવામાં આવે છે, નાણાકીય નિવેદનોની તૈયારી. આધાર હાલના નિયમનકારી દસ્તાવેજોમાં નવા સુધારાઓના ઉદભવની નિયમિત દેખરેખ રાખે છે, જે ગણતરીઓ અને દસ્તાવેજોની તૈયારીમાં અદ્યતન પરિણામ મેળવવા માટે સિસ્ટમમાં જ સેટિંગ્સને ધ્યાનમાં લે છે અને સમાયોજિત કરે છે. માહિતી અને સંદર્ભ બેઝની ઉપલબ્ધતા પણ ગણતરીની ગોઠવણી પ્રદાન કરે છે, જે automaticટોમેટિક ગણતરીઓને મંજૂરી આપે છે કારણ કે દરેક કામગીરી ઉદ્યોગમાં સ્થાપિત ધોરણોને ધ્યાનમાં લેતા અને મૂલ્યમાં રજૂ કરવામાં આવતી મૂલ્યની અભિવ્યક્તિ પ્રાપ્ત કરે છે.

ડેમો આવૃત્તિ ડાઉનલોડ કરો

પ્રોગ્રામ શરૂ કરતી વખતે, તમે ભાષા પસંદ કરી શકો છો.

અનુવાદક કોણ છે?

સૂચના માર્ગદર્શિકા

વપરાશકર્તાઓની જવાબદારીમાં ફક્ત એક includesપરેશન શામેલ છે - યોગ્યતામાં કાર્ય સોંપણી કરતી વખતે મેળવેલ તેમના વાંચનના કાર્યક્રમમાં સમયસર ઉમેરો. તેમના આધારે, સ્વચાલિત એકાઉન્ટિંગ સિસ્ટમ પ્રાપ્ત પરિવર્તનથી સંબંધિત વર્તમાન સૂચકાંકોનું ત્વરિત પુન rec ગણતરી કરે છે, વર્તમાન પ્રક્રિયાના વર્ણનને ફરીથી નિર્માણ કરે છે, તેથી, તે વપરાશકર્તાઓ પાસેથી પ્રાથમિક અને વર્તમાન માહિતીની તાત્કાલિક પ્રાપ્તિમાં રસ ધરાવે છે, તેમને સક્રિયપણે પ્રોત્સાહિત કરે છે. ઇલેક્ટ્રોનિક વર્ક લsગ્સમાં રજિસ્ટર્ડ કામના વોલ્યુમને ધ્યાનમાં લેતા, યુઝર પીસ-રેટ વેતનની આપમેળે ગણતરી કરીને ડેટા એન્ટ્રી પ્રક્રિયામાં ભાગ લો. તે જ સમયે, વપરાશકર્તાઓ વ્યક્તિગત ઇલેક્ટ્રોનિક સ્વરૂપોમાં કામ કરે છે, તેમાં પોસ્ટ કરેલી માહિતી લ loginગિન સાથે ચિહ્નિત થયેલ છે, જે દરેકને સત્તાવાર માહિતીની ગુપ્તતાને સુરક્ષિત રાખવા માટે પ્રોગ્રામમાં પ્રવેશવા માટે રક્ષણાત્મક પાસવર્ડ સાથે મેળવે છે, અને તેથી, વ્યક્તિગત ધરાવે છે તેમના ડેટાની ગુણવત્તા અને સિસ્ટમમાં તેમના ઇનપુટની સમયસરતા માટેની જવાબદારી.

ક્રેડિટ્સના આધાર ઉપરાંત, સીઆરએમ ગ્રાહક આધાર તરીકે રજૂ કરવામાં આવે છે, જ્યાં તેમની સાથે ક્રિયાપ્રતિક્રિયાનું એકાઉન્ટિંગ ગોઠવવામાં આવે છે, નોંધણીઓના ક્ષણથી સંપર્કોનો વિગતવાર ઇતિહાસ તૈયાર કરવામાં આવે છે. દરેક વ્યક્તિગત ફાઇલમાં વ્યક્તિગત ડેટા, સંપર્કો, દસ્તાવેજોનું આર્કાઇવ, ફોટા અને તારીખ દ્વારા કરવામાં આવેલા કાર્યની વિગતવાર સૂચિ શામેલ છે - ક callsલ્સ, પત્રો, સભાઓ અને લોન ઇશ્યૂ. સીઆરએમ ક્લાયંટને આપેલી તમામ offersફર્સ, મોકલેલા મેઇલિંગ્સના પાઠો, ઓળખ દસ્તાવેજોની નકલો અને વેબકેમમાંથી ફોટો પણ જોડાયેલ છે.

ક્રેડિટ ડેટ માટે એકાઉન્ટિંગનો ઓર્ડર આપો

પ્રોગ્રામ ખરીદવા માટે, ફક્ત અમને કૉલ કરો અથવા લખો. અમારા નિષ્ણાતો યોગ્ય સૉફ્ટવેર ગોઠવણી પર તમારી સાથે સંમત થશે, ચુકવણી માટે કરાર અને ઇન્વૉઇસ તૈયાર કરશે.

પ્રોગ્રામ કેવી રીતે ખરીદવો?

પ્રોગ્રામ ઇન્સ્ટોલ કરવામાં આવશે

જો પ્રોગ્રામ 1 વપરાશકર્તા માટે ખરીદવામાં આવે છે, તો તે 1 કલાકથી વધુ સમય લેશે નહીં

તૈયાર પ્રોગ્રામ ખરીદો

તમે કસ્ટમ સોફ્ટવેર ડેવલપમેન્ટનો ઓર્ડર પણ આપી શકો છો

જો તમારી પાસે વિશિષ્ટ સોફ્ટવેર આવશ્યકતાઓ હોય, તો કસ્ટમ ડેવલપમેન્ટનો ઓર્ડર આપો. પછી તમારે પ્રોગ્રામ સાથે અનુકૂલન કરવાની જરૂર રહેશે નહીં, પરંતુ પ્રોગ્રામને તમારી વ્યવસાયિક પ્રક્રિયાઓમાં સમાયોજિત કરવામાં આવશે!

ક્રેડિટ દેવું માટે એકાઉન્ટિંગ

બાહ્ય ક્રિયાપ્રતિક્રિયાની ખાતરી કરવા માટે, ઘણાં ફોર્મેટ્સમાં ઇલેક્ટ્રોનિક સંદેશાવ્યવહાર કાર્યો - વાઇબર, એસએમએસ, ઇ-મેઇલ, વ voiceઇસ ક callsલ્સ, જેનો ઉપયોગ મેઇલિંગ અને માહિતીને ટેકો આપવા માટે થાય છે. ક્રેડિટ ડેટ ડેટાબેઝમાં ઉલ્લેખિત પાકતી તારીખના આધારે ગ્રાહકને આપમેળે જાણ કરવામાં આવે છે. તારીખ અને ચુકવણીની રકમ, દંડની સૂચનાની રીમાઇન્ડર છે. સેવાઓને પ્રોત્સાહન આપવા અને વિવિધ બંધારણોમાં જાહેરાતના હેતુ માટે મેઇલિંગ્સનું આયોજન કરવામાં આવે છે - સંપર્કને સમર્થન આપવાના પસંદ કરેલ કારણ પર - વ્યક્તિગત રીતે, મોટી માત્રામાં અને લક્ષ્ય જૂથને.

આપમેળે પેદા કરેલા દસ્તાવેજોમાં નાણાકીય, એકાઉન્ટિંગ, આંકડાકીય અને ફરજિયાત, માનક કરાર, અને ઇન્વoicesઇસેસ સહિત કોઈપણ પ્રકારનો અહેવાલ શામેલ છે. ક્રેડિટ એપ્લિકેશન બનાવતી વખતે, પ્રોગ્રામ આપમેળે એમએસ વર્ડમાં લોન કરાર પેદા કરે છે જેમાં તેમાં શામેલ ગ્રાહકોની વિગતો અને માન્ય લોનની શરતો હોય છે. ક્રેડિટ માટે અરજી કરતી વખતે, પ્રોગ્રામ વ્યાજ દરને ધ્યાનમાં રાખીને ચુકવણીની ગણતરી કરે છે, વિનિમય દરમાં ઘટાડો થાય ત્યારે તેની રકમ બદલાય છે, જો તેમાં લોન આપવામાં આવે છે. સ્વચાલિત સિસ્ટમ તમામ સૂચકાંકો પર આંકડા રાખે છે, જેમાં માન્ય અને નામંજૂર એપ્લિકેશનોની સંખ્યા શામેલ છે, જે અસરકારક આયોજનની મંજૂરી આપે છે. આંકડાકીય હિસાબના આધારે, તમામ પ્રકારના કામના વિશ્લેષણ અને આકારણી સાથે આંતરિક અહેવાલ બનાવવામાં આવી રહ્યો છે, જે તેમની ગુણવત્તામાં સુધારો લાવવા અને નફાકારક વૃદ્ધિની ખાતરી કરે છે.

વર્તમાન સૂચકાંકોનું વિશ્લેષણ અમને ચોક્કસ સમયગાળા, લોનની માંગ, સ્ટાફની કાર્યક્ષમતા, ચુકવણીના સમયપત્રકમાંથી વિચલનો અને મુખ્ય દેવાની ગ્રાહકોની પ્રવૃત્તિનું મૂલ્યાંકન કરવાની મંજૂરી આપે છે. વિશ્લેષણાત્મક અહેવાલ અનુકૂળ અને દ્રશ્ય સ્વરૂપમાં પ્રસ્તુત કરવામાં આવે છે - કોષ્ટકો, આકૃતિઓ અને આલેખ જે નફા પેદા કરવાના દરેક સૂચકનું મહત્વ કલ્પના કરે છે. નાણાકીય સંસાધનોનું વિશ્લેષણ તમને ક્રેડિટ પોર્ટફોલિયોની ગુણવત્તાની આકારણી, વ્યક્તિગત ખર્ચની યોગ્યતા નક્કી કરવા, પ્રક્રિયાઓ અને દેવાની રકમના બિન-ઉત્પાદક ખર્ચને ઓળખવા માટે પરવાનગી આપે છે.

પ્રોગ્રામની સ્થાપના યુ.એસ.યુ. સ ofફ્ટવેરના સ્ટાફ દ્વારા કરવામાં આવે છે. ડિજિટલ ડિવાઇસીસ માટેની એકમાત્ર આવશ્યકતા વિન્ડોઝ operatingપરેટિંગ સિસ્ટમ છે. ઇન્સ્ટોલેશન પછી, ક્રેડિટ દેવાના હિસાબ માટે એપ્લિકેશનની ક્ષમતાઓનું પ્રસ્તુતિ છે.