Sistema operativo: Windows, Android, macOS

Grupo de programas: Automatización empresarial

Contabilidade de existencias en almacéns

- O copyright protexe os métodos exclusivos de automatización empresarial que se utilizan nos nosos programas.

Dereitos de autor - Somos un editor de software verificado. Isto móstrase no sistema operativo cando se executan os nosos programas e versións de demostración.

Editor verificado - Traballamos con organizacións de todo o mundo, desde pequenas empresas ata grandes. A nosa empresa está incluída no rexistro internacional de empresas e conta cunha marca electrónica de confianza.

Sinal de confianza

Transición rápida.

Que queres facer agora?

Se queres familiarizarte co programa, o xeito máis rápido é ver primeiro o vídeo completo e despois descargar a versión de demostración gratuíta e traballar con el. Se é necesario, solicite unha presentación ao soporte técnico ou lea as instrucións.

Contacte connosco aquí

Como mercar o programa?

Ver unha captura de pantalla do programa

Mira un vídeo sobre o programa

Descarga o programa con formación interactiva

Instrucións interactivas para o programa e para a versión demo

Comparar configuracións do programa

Calcula o custo do software

Calcula o custo da nube se necesitas un servidor na nube

Quen é o desenvolvedor?

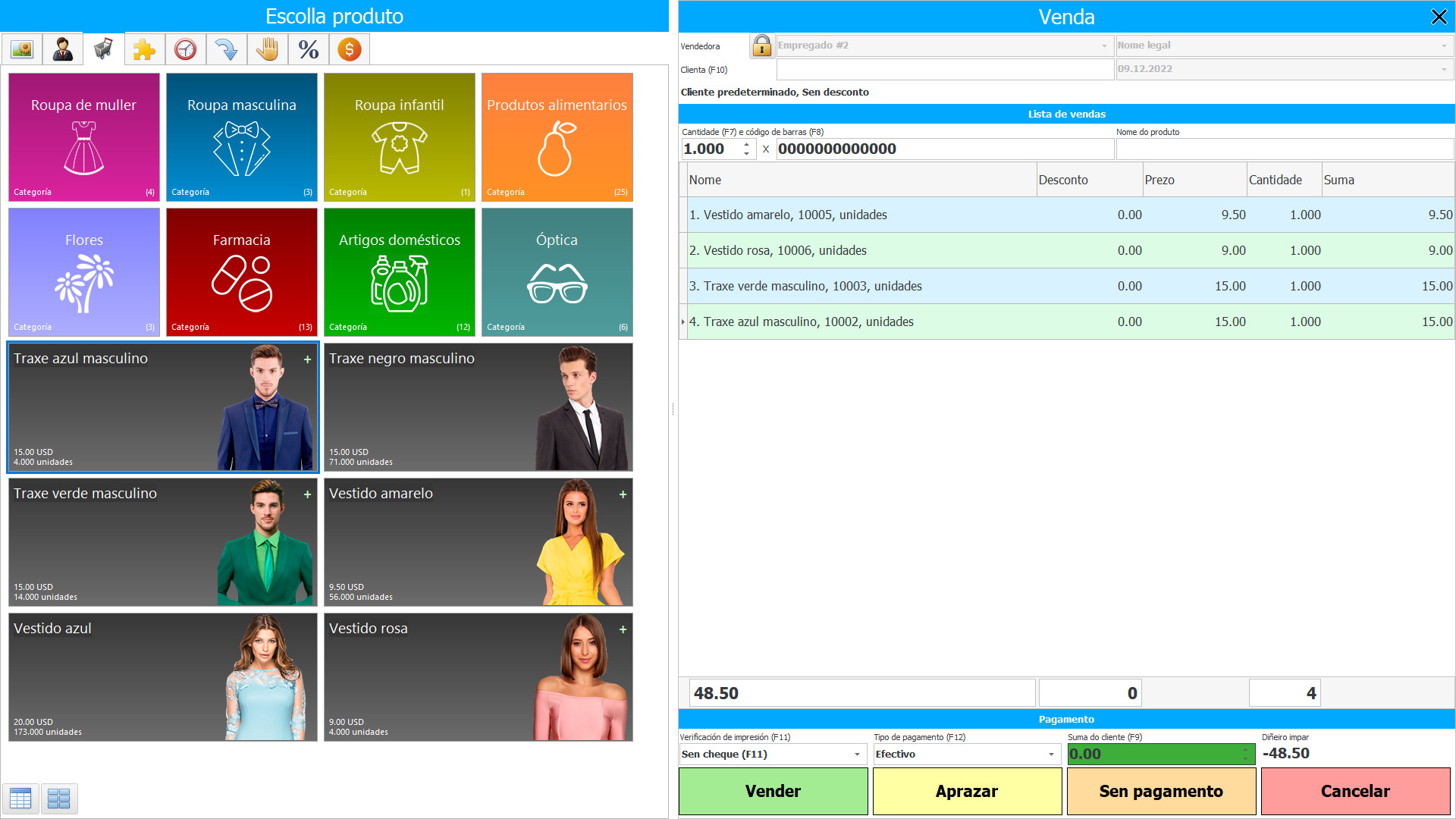

Captura de pantalla do programa

Co fin de almacenar recursos materiais na empresa, créanse lugares especiais de almacenamento e para manter un rexistro de existencias nos almacéns, utilízanse varias ferramentas para facilitar o seu control. Calquera organización posúe tales existencias que deben ser almacenadas nalgún lugar e ter en conta correctamente e, se se trata dunha produción grande e diversificada, é imposible prescindir dunha contabilidade correcta e oportuna nos almacéns. A persoa responsable do proceso adóitase asignar ao xefe de almacén, que ten a responsabilidade financeira total das existencias nos almacéns.

O stock ten produtos definidos: conservados para a venda no estándar de negocio, producidos durante a fabricación ata a venda, empregados no modo de cru ou artigos nos procedementos de fabricación ou na prestación de servizos. As existencias inclúen produtos finais, traballos en curso, cru e materiais destinados a usos posteriores no proceso de produción, o servizo ou as necesidades do fogar, produtos obtidos e almacenados para revenda (artigos obtidos por un minorista ou por xunto). Os terreos e outras propiedades, se se adquiren e se revenden, tamén contarán como accións. Se a actividade da organización consiste na prestación de servizos, entón os traballos en curso teñen en conta os gastos de prestación de servizos dos que aínda non se recoñeceron os ingresos correspondentes.

Quen é o desenvolvedor?

Akulov Nikolay

Experto e programador xefe que participou no deseño e desenvolvemento deste software.

2024-04-27

Vídeo de contabilidade de existencias en almacéns

Este vídeo pódese ver con subtítulos no seu propio idioma.

O posible valor neto amortizable pertence á taxa de venda avaliada en condicións normais de venda, menos gastos de traballo e venda avaliados. A valoración das reservas no menor destes valores baséase no principio de prudencia, segundo o cal non se deben sobrevalorar os activos e ingresos e non se deben subestimar os gastos e pasivos, o que garante a obxectividade da valoración das reservas no contexto. da volatilidade dos prezos. Isto fai que sexa necesario marcar as accións ao seu posible valor liquidable neto, se é inferior ao prezo de custo, e revalorizar os inventarios ao prezo de custo, se este último, como resultado dun aumento dos seus prezos, se fixo inferior ao posible prezo de venda. Unha excepción á regra xeral é a situación en que os prezos de mercado das materias primas e materiais caeron por debaixo do seu custo, pero os produtos acabados fabricados a partir deles presumiblemente venderanse a prezos que superen o custo. Ao mesmo tempo, as materias primas e os materiais finais non se sobreestiman e tal exclusión non viola o principio de prudencia, xa que o principio de correlación de ingresos e gastos é máis importante.

Enténdese por stocks homoxéneos os tipos de existencias que están relacionados entre si, que practicamente non se poden estimar separadamente entre si, as existencias pertencentes á mesma variedade de produtos ou as accións co mesmo propósito. Non se recomenda depreciar os inventarios baseados en grupos agrupados de clasificación contable en almacéns, por industria (produtos metalúrxicos, automóbiles, téxtiles, etc.), xa que os inventarios pertencentes a ese grupo agregado poden ser heteroxéneos.

Descarga a versión demo

Ao iniciar o programa, pode seleccionar o idioma.

Quen é o tradutor?

Manual de instrucións

Para rastrexar o movemento de existencias no territorio da empresa, creáronse documentos en papel como tarxetas, revistas e libros de inventario, que tenden a cubrirse só en base a documentos primarios. Por suposto, non sempre é posible realizar contabilidade manual en almacéns sen erros, porque se trata dun proceso bastante laborioso e minucioso que require atención e control de cada etapa da actividade dunha organización concreta. Así, en canto se inventaron as primeiras aplicacións automatizadas de contabilidade automática nos almacéns e na produción, a maioría das empresas modernas pasaron a un novo nivel de desenvolvemento.

¿Un software único da USU organiza perfectamente a contabilidade do inventario nos almacéns? A súa ampla funcionalidade abrangue todos os aspectos do control do almacén, o que lle permite reducir a participación do persoal e o tempo do persoal, así como xerar informes con case precisión sobre todos os movementos de existencias. Un espazo de traballo de deseño moi sinxelo permite acostumbrarse rapidamente a usar a aplicación e non require habilidades especiais. Traballar nun sistema tan automático permite substituír por completo o uso de todos os documentos de contabilidade en papel, garantindo a seguridade permanente dos datos confidenciais da empresa. Cando se realiza un seguimento das existencias nos almacéns, o máis importante é facer un seguimento e rexistro coidadosos de calquera movemento.

Ordenar unha contabilidade de existencias en almacéns

Para mercar o programa, só tes que chamarnos ou escribirnos. Os nosos especialistas acordarán contigo a configuración de software adecuada, elaborarán un contrato e unha factura para o pago.

Como mercar o programa?

Compre un programa preparado

Tamén pode solicitar o desenvolvemento de software personalizado

Se tes requisitos especiais de software, solicita un desenvolvemento personalizado. Entón non terás que adaptarte ao programa, pero o programa axustarase aos teus procesos comerciais.

Contabilidade de existencias en almacéns

Segundo isto, unha das tres seccións do menú principal úsase en maior medida. Os módulos están deseñados como táboas contables. Alí, o tendeiro introduce as principais operacións relacionadas coas mercadorías e as existencias, a súa chegada, gasto, amortización ou deixalo ao carón. Para a comodidade de rastrexar un produto e buscar na base de datos do programa, cando chega, créase unha nova unidade ou rexistro de nomenclatura, no que é desexable rexistrar as características máis precisas deste produto (data de recepción, cor, composición, marca, etc.). Esta contabilidade detallada nos almacéns tamén permite organizar no futuro a clasificación da información segundo tipos ou criterios individuais. A base de datos de software contén unha cantidade ilimitada de información, de calquera forma.

Para que os excedentes de control sexan competentes, cómpre observar estritamente o fluxo de traballo necesario. En particular, isto aplícase á creación e recepción de documentos primarios. Tras a recepción da mercadoría, os comerciantes usan normalmente os documentos principais para introducir os datos nun diario electrónico e logo envíanos para o seu almacenamento ao departamento de contabilidade. Para que o xestor teña sempre acceso a eles, pode simplemente escanear o documento e gardalo na aplicación. Ademais, é moi conveniente que ao rexistrar o movemento de existencias dentro da empresa, os documentos da mostra principal sexan creados e cubertos polo sistema automaticamente. Ela simplemente usa a información dispoñible sobre un produto específico e os detalles das empresas socias. Esta visión da contabilidade documental aforra significativamente o tempo do persoal e elimina a probabilidade de perder documentos importantes.