Sistema operativo: Windows, Android, macOS

Grupo de programas: Automatización empresarial

Contabilidade de accións na empresa

- O copyright protexe os métodos exclusivos de automatización empresarial que se utilizan nos nosos programas.

Dereitos de autor - Somos un editor de software verificado. Isto móstrase no sistema operativo cando se executan os nosos programas e versións de demostración.

Editor verificado - Traballamos con organizacións de todo o mundo, desde pequenas empresas ata grandes. A nosa empresa está incluída no rexistro internacional de empresas e conta cunha marca electrónica de confianza.

Sinal de confianza

Transición rápida.

Que queres facer agora?

Se queres familiarizarte co programa, o xeito máis rápido é ver primeiro o vídeo completo e despois descargar a versión de demostración gratuíta e traballar con el. Se é necesario, solicite unha presentación ao soporte técnico ou lea as instrucións.

Contacte connosco aquí

Como mercar o programa?

Ver unha captura de pantalla do programa

Mira un vídeo sobre o programa

Descarga o programa con formación interactiva

Instrucións interactivas para o programa e para a versión demo

Comparar configuracións do programa

Calcula o custo do software

Calcula o custo da nube se necesitas un servidor na nube

Quen é o desenvolvedor?

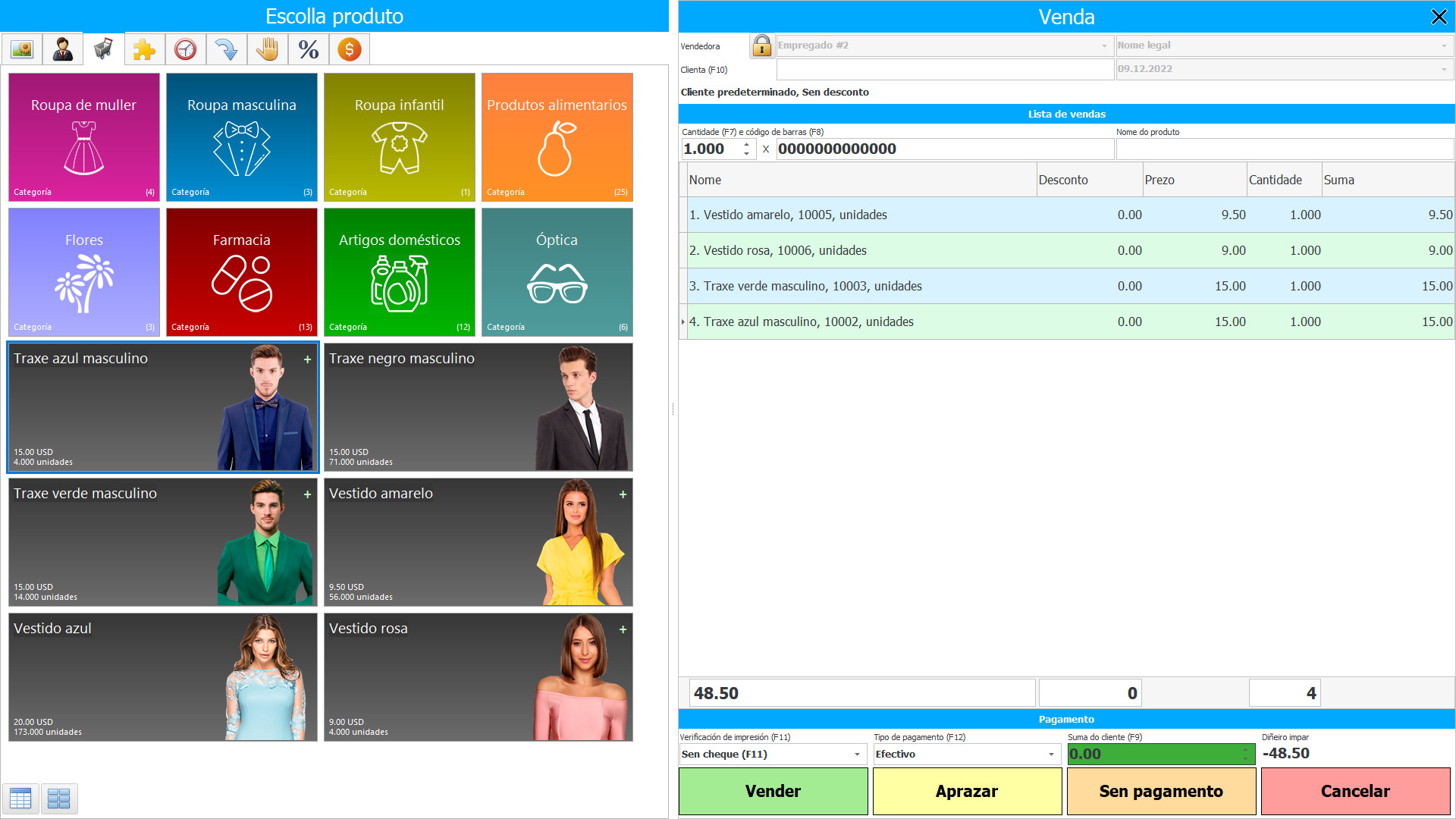

Captura de pantalla do programa

A contabilización efectiva das existencias da empresa no programa de software USU de automatización está asegurada pola súa personalización, tendo en conta as características individuais que posúe a propia empresa e que poden ter as súas existencias, incluíndo a súa composición e condicións de almacenamento. A contabilidade das existencias na empresa lévase a cabo no modo de tempo actual; cando se producen algúns cambios nas existencias, en particular, na cantidade e na calidade, reflíctense instantaneamente na contabilidade, que se organiza e leva a cabo en presenza de varios bases de datos que rexistran os cambios na orde que se corresponde co seu contido e finalidade. Para garantir unha contabilidade separada de cada tipo de mercadoría dispoñible e a comodidade de contabilidade e control, a contabilidade analítica dos activos materiais lévase a cabo no contexto da nomenclatura de inventarios dispoñibles en almacéns e lugares reais de almacenamento de valores. A contabilidade sintética de mercadorías mantense por separado de cada tipo de activo material nas subcontas da conta de balance da contabilidade material.

Quen é o desenvolvedor?

Akulov Nikolay

Experto e programador xefe que participou no deseño e desenvolvemento deste software.

2024-04-26

Vídeo de contabilización de accións na empresa

Este vídeo pódese ver con subtítulos no seu propio idioma.

Os produtos normalmente proceden de comerciantes á empresa mediante a compra de algo. Ademais, hai outros métodos diferentes de obtención de materiais na organización: baixo un acordo de agasallo, dos fundadores como contribución ao capital autorizado, da produción propia, segundo un acordo de cambio, ao desmantelar o activo fixo e como resultado do inventario. Os bens materiais admitidos para cruzar custos e peaxes almacénanse e contabilízanse por separado en contas fóra do balance. Se os produtos foron recibidos pola fabricación segundo un convenio de cambio, admitiranse ao prezo de mercado da propiedade entregada a cambio, máis os gastos relacionados. O inventario recibido como contribución ao capital autorizado tense en conta segundo o valor monetario acordado cos fundadores. Produtos recibidos de balde. Ademais dos detectados dentro da contabilidade, obtidos mentres a análise dos activos fixos se adopta na contabilidade a prezo de mercado.

Descarga a versión demo

Ao iniciar o programa, pode seleccionar o idioma.

Quen é o tradutor?

Manual de instrucións

Falando das empresas que teñen a facultade de empregar técnicas contables simplificadas, aplícanse os principios contables seguintes: a empresa pode valorar as accións obtidas ao prezo de venda. Simultaneamente, outros gastos inmediatamente relacionados coa adquisición de inventarios inclúense no contexto dos gastos de actividades comúns nun período completo no que estiveron implicados. Unha microempresa pode discernir o prezo dos cru, mercadorías, outros gastos de produción e preparación para a venda de produtos e mercadorías na composición dos gastos. Organizacións distintas das microempresas poden distinguir o prezo da fabricación e arranxo para a venda de produtos e mercadorías como un cargo total en actividades comúns, sempre que a entidade da empresa fabricante non implique saldos de existencias esenciais. Ao mesmo tempo, suponse que son saldos de inventario considerables, a información sobre a existencia da cal nas reclamacións financeiras de fabricación é capaz de pesar coas solucións dos usuarios das reclamacións financeiras desta empresa. A empresa pode recoñecer os gastos de adquisición de inventarios destinados a necesidades de xestión na estrutura de gastos de actividades ordinarias na súa totalidade a medida que se van adquirindo (realizando).

Encargar unha contabilidade de existencias na empresa

Para mercar o programa, só tes que chamarnos ou escribirnos. Os nosos especialistas acordarán contigo a configuración de software adecuada, elaborarán un contrato e unha factura para o pago.

Como mercar o programa?

Compre un programa preparado

Tamén pode solicitar o desenvolvemento de software personalizado

Se tes requisitos especiais de software, solicita un desenvolvemento personalizado. Entón non terás que adaptarte ao programa, pero o programa axustarase aos teus procesos comerciais.

Contabilidade de accións na empresa

A empresa mantén os inventarios para calcular o custo dos produtos futuros, determinar o período de funcionamento ininterrompido da empresa, identificar materiais ilíquidos e pouco estándar, reducir os custos de almacenamento e minimizar outras perdas, tanto en termos de reservas como de financiamento. Para contabilizar as existencias por dispoñibilidade e composición, faise unha lista de inventario, onde todas as existencias están listadas "polo nome": indícanse os seus nomes, asignanse os números das accións, gárdanse as características comerciais, incluído un código de barras e un artigo de fábrica, o provedor e os nomes dos fabricantes, en función dos cales os produtos se identifican entre miles de nome e composición similares.

Todas as existencias divídense en categorías, que figuran no catálogo adxunto coa designación de propiedades, o que permite acelerar a busca de materiais nunha enorme masa de artigos e elaborar rapidamente facturas: documentan o movemento de mercadorías. Traballar con grupos de produtos básicos optimiza a provisión da empresa con accións, aforra tempo ao persoal, que é unha das tarefas do software. Ademais, o movemento do inventario está involucrado na contabilidade, que só ten tres tipos de transferencia: trátase dunha chegada ao almacén, movemento polo territorio da empresa, eliminación debido á entrada en produción, envío ao comprador, cancelación segundo o acto elaborado debido á perda de propiedades útiles. Segundo cada tipo de transferencia de existencias, confórmase o seu tipo de facturas que, no proceso de elaboración, gárdanse automaticamente na súa base de datos, previamente rexistradas por un sistema automatizado coa asignación dun número e indicación do data.

A base de facturas está en constante crecemento, formando unha enorme base de datos de documentos, para separalos, cada factura recibe o estado e a cor, que indican o tipo de transferencia de existencias e permiten establecer visualmente cal é o estado do documento e o tipo de transferencia realizada nela. Seleccionar un filtro por estado e data mostra cantas entregas se fixeron ao día e en que volume, cantas mercadorías se transferiron á produción. Grazas á base de datos de facturas, a empresa ten acceso a información sobre a cantidade necesaria de cada elemento para que o período funcione sen problemas, cal é a demanda de cada material en comparación con outros. Isto permite optimizar os subministros á empresa e colocar no almacén exactamente o número de produtos necesarios para un determinado período de produción continua.