Sistema operativo: Windows, Android, macOS

Grupo de programas: Automatización empresarial

Contabilidade de existencias e gastos

- O copyright protexe os métodos exclusivos de automatización empresarial que se utilizan nos nosos programas.

Dereitos de autor - Somos un editor de software verificado. Isto móstrase no sistema operativo cando se executan os nosos programas e versións de demostración.

Editor verificado - Traballamos con organizacións de todo o mundo, desde pequenas empresas ata grandes. A nosa empresa está incluída no rexistro internacional de empresas e conta cunha marca electrónica de confianza.

Sinal de confianza

Transición rápida.

Que queres facer agora?

Se queres familiarizarte co programa, o xeito máis rápido é ver primeiro o vídeo completo e despois descargar a versión de demostración gratuíta e traballar con el. Se é necesario, solicite unha presentación ao soporte técnico ou lea as instrucións.

Contacte connosco aquí

Como mercar o programa?

Ver unha captura de pantalla do programa

Mira un vídeo sobre o programa

Descarga o programa con formación interactiva

Instrucións interactivas para o programa e para a versión demo

Comparar configuracións do programa

Calcula o custo do software

Calcula o custo da nube se necesitas un servidor na nube

Quen é o desenvolvedor?

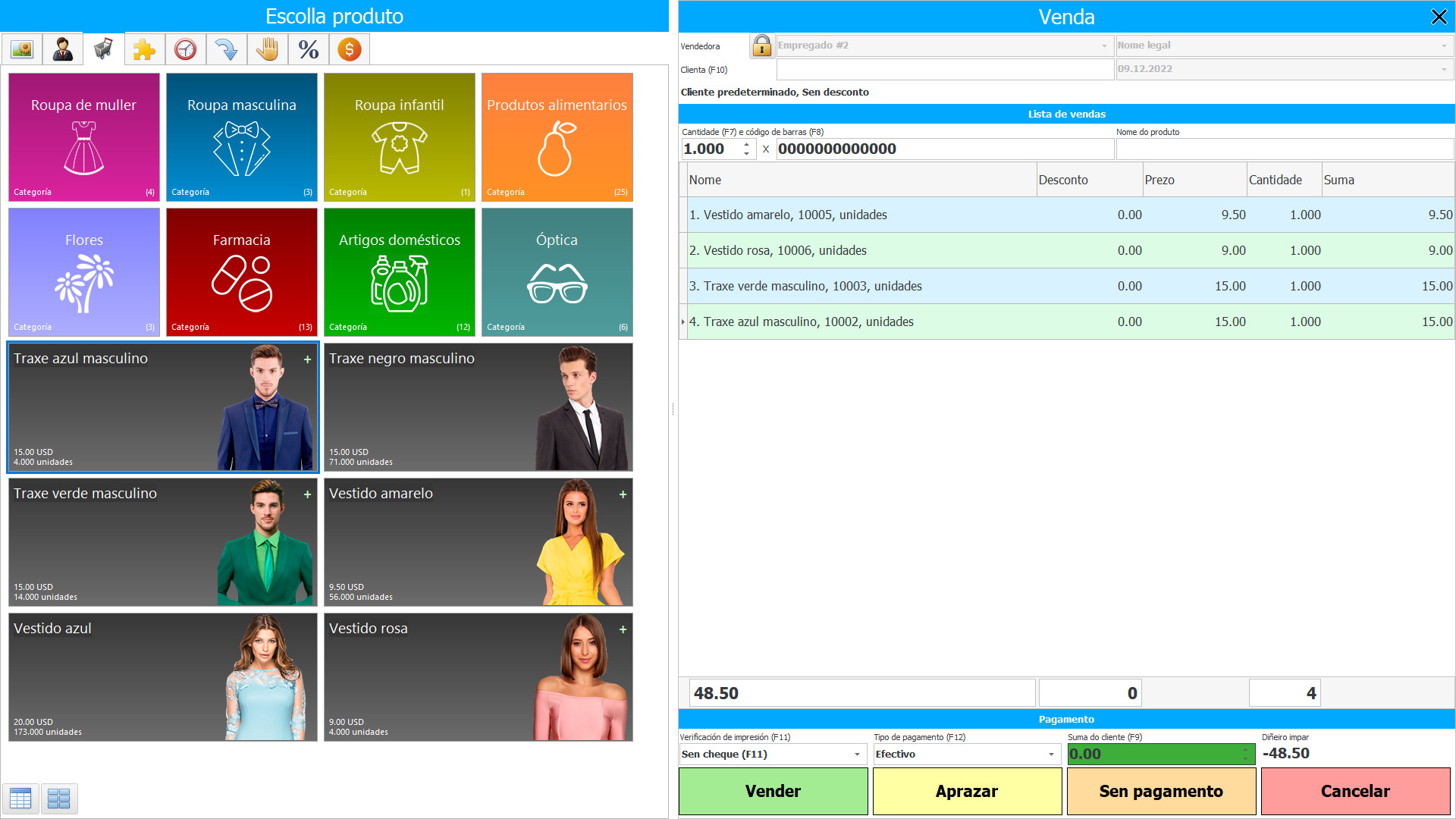

Captura de pantalla do programa

A contabilidade de stocks e gastos no software da USU organízase no modo actual - en canto houbo modificacións nos almacéns ou se produciron gastos, o que ocorre regularmente durante o proceso de produción, este feito móstrase instantaneamente no número de existencias e volume. O control automatizado sobre as existencias e os gastos é o máis rigoroso, o cálculo automático é o máis preciso, polo que unha organización que utiliza unha configuración de software de contabilidade de stock e gastos sempre é consciente de que produtos hai en stock e pode planificar a produción por adiantado.

As existencias defínense como bens gardados para a venda no curso de comercio común, activos nese comercio de venda, bens no tipo de materias primas e reservas para usar no proceso de produción ou a prestación de servizos. O stock contén calquera elemento obtido e conservado para revenda, incluídos os bens obtidos por un vendedor polo miúdo e outros bens tanxibles como terra e outros inmobles. Os almacéns tamén inclúen artigos finais fabricados e en execución, así como materias primas e materiais finais destinados a usarse no proceso de produción. Se a esencia se dedica á prestación de servizos, os seus inventarios poden ser intanxibles.

Quen é o desenvolvedor?

2024-04-20

Vídeo de contabilidade de existencias e gastos

Este vídeo pódese ver con subtítulos no seu propio idioma.

O principio xeral establecido pola norma é que os inventarios deben determinarse no menor de dous valores: o valor histórico e o realizable neto. O valor realizable neto é o prezo de eliminación avaliado empregado no camiño común de negocio, menos o valor avaliado da conclusión da produción e o valor de realización avaliado. O valor claro é a cantidade en que se podería cambiar un produto ou liquidar un pasivo nunha transacción entre partes independentes e ben informadas e dispostas a realizar esa transacción nunha fundación comercial. O valor realizable neto é específico da empresa: é a cantidade que a empresa espera recibir pola venda dun determinado stock, pero os gastos claros non o son. Polo tanto, o valor realizable neto pode diferir do valor razoable.

O custo é o intercambio de recursos monetarios por outra cousa que a empresa pode almacenar e usar. Unha empresa comprou bens, materiais, gastou cartos pero non o perdeu, porque o diñeiro converteuse noutros recursos. Non todos os gastos desexados da empresa poden atribuírse a gastos. É dicir, non todos os gastos poden incluírse na fórmula do resultado financeiro para calcular o beneficio.

Descarga a versión demo

Ao iniciar o programa, pode seleccionar o idioma.

Quen é o tradutor?

Manual de instrucións

A contabilidade de gastos é un conxunto de accións conscientes dirixidas a reflectir o procedemento de subministración, produción e venda de bens que se producen na empresa durante un determinado período a través da súa medición cuantitativa (en termos físicos e de valor), rexistro, agrupación e análise en seccións. que forman o valor dos elementos acabados. Se consideramos a contabilidade da fabricación como un proceso para reflectir o uso do valor e os resultados das actividades de produción pasadas, presentes e futuras do correspondente modelo de control enfocadas a cumprir o obxectivo principal da empresa, ese sistema de contabilidade corresponderá a as principais tarefas do control de existencias.

O propósito principal da contabilidade é controlar as actividades de fabricación e xestionar o valor da súa implementación. Na contabilidade de gastos xérase información básica para as necesidades diarias do aparello de control. Polo tanto, é el quen ocupa o lugar central no sistema de contabilidade de xestión da empresa.

Ordenar unha contabilidade de existencias e gastos

Para mercar o programa, só tes que chamarnos ou escribirnos. Os nosos especialistas acordarán contigo a configuración de software adecuada, elaborarán un contrato e unha factura para o pago.

Como mercar o programa?

Compre un programa preparado

Tamén pode solicitar o desenvolvemento de software personalizado

Se tes requisitos especiais de software, solicita un desenvolvemento personalizado. Entón non terás que adaptarte ao programa, pero o programa axustarase aos teus procesos comerciais.

Contabilidade de existencias e gastos

A contabilidade dos gastos de adquisición de fabricación de existencias inclúe unha contabilidade de todos os gastos reais de adquisición, incluída a busca de materias primas ou produtos de calidade, provedores fiables, pero os gastos de transporte de entrega ao almacén non están incluídos no custo de adquisición. Como regra xeral, un departamento separado dedícase á adquisición de existencias industriais, que realiza a súa busca e exame, recolle recensións e recomendacións e consegue un valor leal. Para que este servizo teña unha idea da calidade e relevancia dos inventarios, na configuración de contabilidade de software dos custos de adquisición de inventarios mantense a retroalimentación con outras divisións estruturais que utilizan materiais e materias primas na fabricación ou venden stocks en a forma de produtos acabados.

Ao mesmo tempo, a configuración contable do programa dos gastos de adquisición de existencias proporciona información sobre a demanda e calidade de materiais e elementos, xerando ao final do período un informe cunha análise da demanda de inventarios actual e un informe sobre todos os custos de adquisición, mostrando claramente a súa cantidade nos gastos totais con diferenciación por provedores, artigos de mercadoría. Baseado nestes informes, o aparello de xestión de existencias pode tomar unha decisión correcta sobre o procedemento de adquisición e as propias existencias de produción: canto e cando se debe realizar exactamente a adquisición, cal será o período de operación ininterrompida co volume de materiais seleccionado e os seus gastos, cantos custos de produción se esperan en xeral.

A contabilidade dos custos de configuración da adquisición de inventarios forma varias bases de datos, a través das cales se organiza unha contabilidade cuantitativa e cualitativa, mentres que os indicadores cambian automaticamente, en función da información que os empregados introducen nos seus diarios electrónicos despois de realizar tarefas no marco das súas funcións de produción. A configuración dos custos de contabilidade de compras selecciona e procesa de forma independente os datos necesarios, despois de que se cambien os resultados do traballo nos documentos correspondentes, incluídos os volumes de materiais e os seus custos. O cambio de indicadores prodúcese automáticamente en todas as bases de datos, relacionadas directa ou indirectamente con aqueles indicadores cuxos cambios se produciron no curso da actividade. Ademais, a velocidade de procesamento de datos non depende da cantidade de información procesada e é fraccións de segundo, polo que falan de manter rexistros en tempo real, xa que os procedementos contables levan un tempo insignificante, proporcionando ao instante o valor que realmente é no momento da solicitude.