Sistema operativo: Windows, Android, macOS

Grupo de programas: Automatización empresarial

Contabilidade de materias primas e materiais

- O copyright protexe os métodos exclusivos de automatización empresarial que se utilizan nos nosos programas.

Dereitos de autor - Somos un editor de software verificado. Isto móstrase no sistema operativo cando se executan os nosos programas e versións de demostración.

Editor verificado - Traballamos con organizacións de todo o mundo, desde pequenas empresas ata grandes. A nosa empresa está incluída no rexistro internacional de empresas e conta cunha marca electrónica de confianza.

Sinal de confianza

Transición rápida.

Que queres facer agora?

Se queres familiarizarte co programa, o xeito máis rápido é ver primeiro o vídeo completo e despois descargar a versión de demostración gratuíta e traballar con el. Se é necesario, solicite unha presentación ao soporte técnico ou lea as instrucións.

Contacte connosco aquí

Como mercar o programa?

Ver unha captura de pantalla do programa

Mira un vídeo sobre o programa

Descarga o programa con formación interactiva

Instrucións interactivas para o programa e para a versión demo

Comparar configuracións do programa

Calcula o custo do software

Calcula o custo da nube se necesitas un servidor na nube

Quen é o desenvolvedor?

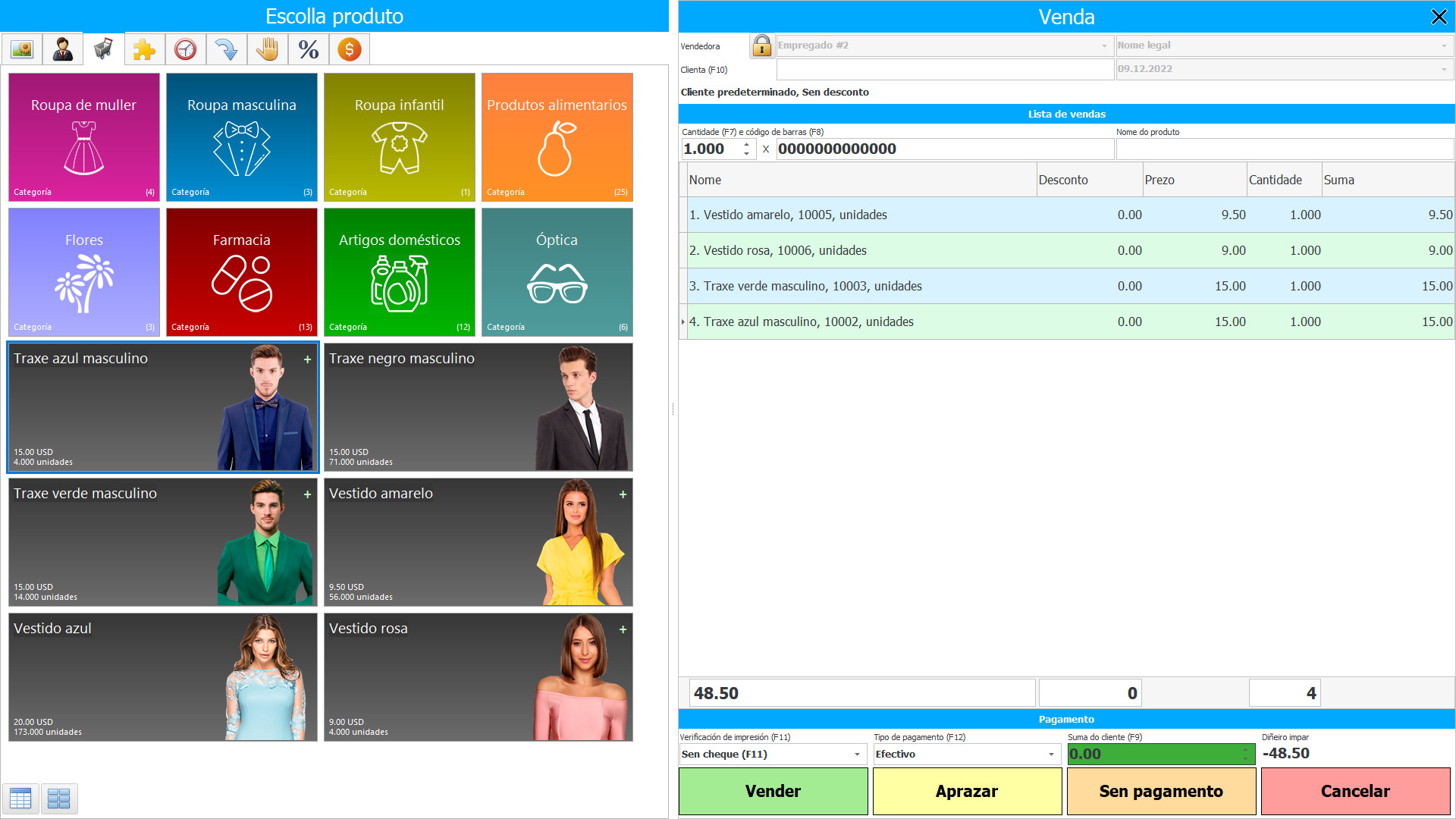

Captura de pantalla do programa

Manter rexistros de materias primas na produción é un proceso complexo que require unha variedade de información. En particular, como se organiza a organización da contabilidade en cru na empresa, que procedemento de contabilidade das materias primas aplicouse ata agora, que documentos de cru están confirmando, como se calculan os custos dos cru, contabilidade analítica dos cru e moitos outros procesos.

Considérase inventario como activos utilizados como materias primas, etc. cando se fabrican produtos. Estes inclúen produtos semielaborados, residuos reciclables, defectos de fabricación. Os produtos acabados forman parte dos inventarios destinados á venda (o resultado final do ciclo de produción, activos completados por procesamento (envasado), cuxas características técnicas e de calidade corresponden ás condicións do contrato ou aos requirimentos doutros documentos, nos casos establecido pola lei). Os bens considéranse parte de inventarios adquiridos ou recibidos doutras persoas e conservados para a venda. Os bens case non están asociados ás actividades das empresas industriais, pero o traballo en curso non lles é alleo.

Quen é o desenvolvedor?

2024-04-19

Vídeo de contabilidade de materias primas e materiais

Este vídeo pódese ver con subtítulos no seu propio idioma.

Os cru incorporados á produción son responsables ante o xefe de produción (o seu suplente), que é financeiro responsable da seguridade das materias primas e do seu uso racional. A contabilidade das materias primas na produción lévase a cabo a prezos de desconto no contexto das persoas financeiras responsables en termos de valor, mentres que non se permiten desviacións das normas no consumo de cru. Os produtos acabados vendidos amortízanse aos prezos de desconto dos artigos. Estes prezos son extraídos das tarxetas de cálculo, o que garante que o custo das materias primas consumidas se amortice cos mesmos prezos aos que se liberaron para a produción.

As materias primas son aceptadas para a súa contabilidade ao seu prezo real. O contable coñece esta regra. Pero non todo o mundo sabe o difícil que ás veces é formar este valor, dado o movemento constante dunha gran cantidade de artigos empregados na fabricación de produtos. O valor real das accións compradas por unha taxa consiste en: prezo das accións; custos de transporte e adquisición; custos de levar as existencias a un estado no que son adecuadas para o seu uso segundo os fins da organización.

Descarga a versión demo

Ao iniciar o programa, pode seleccionar o idioma.

Quen é o tradutor?

Manual de instrucións

Débese prestar especial atención aos custos de transporte e adquisición. Estes son os custos da organización directamente relacionados co proceso de adquisición e entrega de existencias á organización. Ao cancelar os cru, pódense aplicar dúas opcións para calcular o custo dunha unidade de stock: incluídos todos os custos asociados á compra do stock; incluíndo só o valor das accións ao prezo do contrato (versión simplificada).

Permítese o uso dunha versión simplificada en ausencia da posibilidade de atribuír directamente o transporte-adquisición e outros custos asociados á adquisición de existencias ao seu custo principal (cun subministro centralizado de materias primas). Neste caso, a cantidade de desviación (a diferenza entre os prezos reais de compra do stock e o seu prezo contractual) distribúese en proporción ao valor do stock amortizado (liberado), determinado nos prezos contractuais.

Pedir unha contabilidade de materias primas e materiais

Para mercar o programa, só tes que chamarnos ou escribirnos. Os nosos especialistas acordarán contigo a configuración de software adecuada, elaborarán un contrato e unha factura para o pago.

Como mercar o programa?

Compre un programa preparado

Tamén pode solicitar o desenvolvemento de software personalizado

Se tes requisitos especiais de software, solicita un desenvolvemento personalizado. Entón non terás que adaptarte ao programa, pero o programa axustarase aos teus procesos comerciais.

Contabilidade de materias primas e materiais

Cada xestor, que abre unha organización de produción, pensa con antelación na mellor forma de organizar o control das materias primas dos produtos semi-acabados comprados e a contabilización das materias primas por encargo. Grazas á implementación de varios programas en empresas fabricantes para organizar unha contabilidade competente sobre cru, cada un deles foi capaz de liberar aos empregados do proceso de procesamento de información e dirixir as súas actividades a outras áreas relacionadas co proceso de análise e presentación de informes de xestión. isto é máis actividades intelectuais.

A contabilización das materias primas para a produción inclúe non só a contabilidade primaria dos crues, senón tamén o cálculo das taxas de custo do cru, así como a contabilidade do seu movemento desde a recepción ata o almacén ata o envío ao cliente. Para organizar o traballo no cálculo das cargas na produción o máis sinxelo posible, así como para recibir información completa no tempo oportuno, é necesario establecer na organización un sistema de contabilización do consumo de cru que cumprirá. todos os teus requirimentos. O software de cálculo dos gastos de produción permitiralle configurar unha contabilidade de alta calidade dos brutos da empresa para que os seus empregados non garden recibos e emisións máis complexas de materias primas manualmente ou empregando programas de oficina para calcular gastos de produción como Excel ou soportes en papel de cálculo de custos na produción.

Non obstante, debería asegurarse de que o software instalado cumpre todos os requisitos de calidade. En particular, é necesario que o seu sistema teña un acordo cos titulares dos dereitos de autor e tamén poida gardar unha copia para restaurar os datos se é necesario. Noutras palabras, para que a contabilidade das materias primas da empresa sexa de alta calidade e en calquera momento os traballadores da organización de produción poden proporcionarlle ao xestor datos sobre a organización da contabilidade das materias primas ou proporcionarlle ao xestor un cálculo dos prezos do cru, un programa de control de entradas de materias primas.