Stoic agus costais a chuntas

- Cosnaíonn cóipcheart na modhanna uathúla uathoibrithe gnó a úsáidtear inár gcláir.

Cóipcheart - Is foilsitheoir bogearraí fíoraithe sinn. Taispeántar é seo sa chóras oibriúcháin agus ár gcuid clár agus leagan taispeána á rith againn.

Foilsitheoir deimhnithe - Oibrímid le heagraíochtaí ar fud an domhain ó ghnólachtaí beaga go cinn mhóra. Tá ár gcuideachta san áireamh i gclár idirnáisiúnta na gcuideachtaí agus tá marc iontaobhais leictreonach aige.

Comhartha muiníne

Aistriú tapa.

Cad ba mhaith leat a dhéanamh anois?

Más mian leat eolas a fháil ar an gclár, is é an bealach is tapúla ná féachaint ar an bhfíseán iomlán ar dtús, agus ansin an leagan taispeána saor in aisce a íoslódáil agus oibriú leis féin. Más gá, iarr ar thacaíocht theicniúil cur i láthair nó léigh na treoracha.

Déan teagmháil linn anseo

Conas an clár a cheannach?

Féach ar scáileán an clár

Íosluchtaigh físeán mar gheall ar an gclár

Íoslódáil an clár oiliúna idirghníomhach

Treoracha idirghníomhacha don chlár agus don leagan taispeána

Déan comparáid idir cumraíochtaí an chláir

Ríomh costas na mbogearraí

Ríomh costas an néil más gá duit freastalaí néil

Cé hé an forbróir?

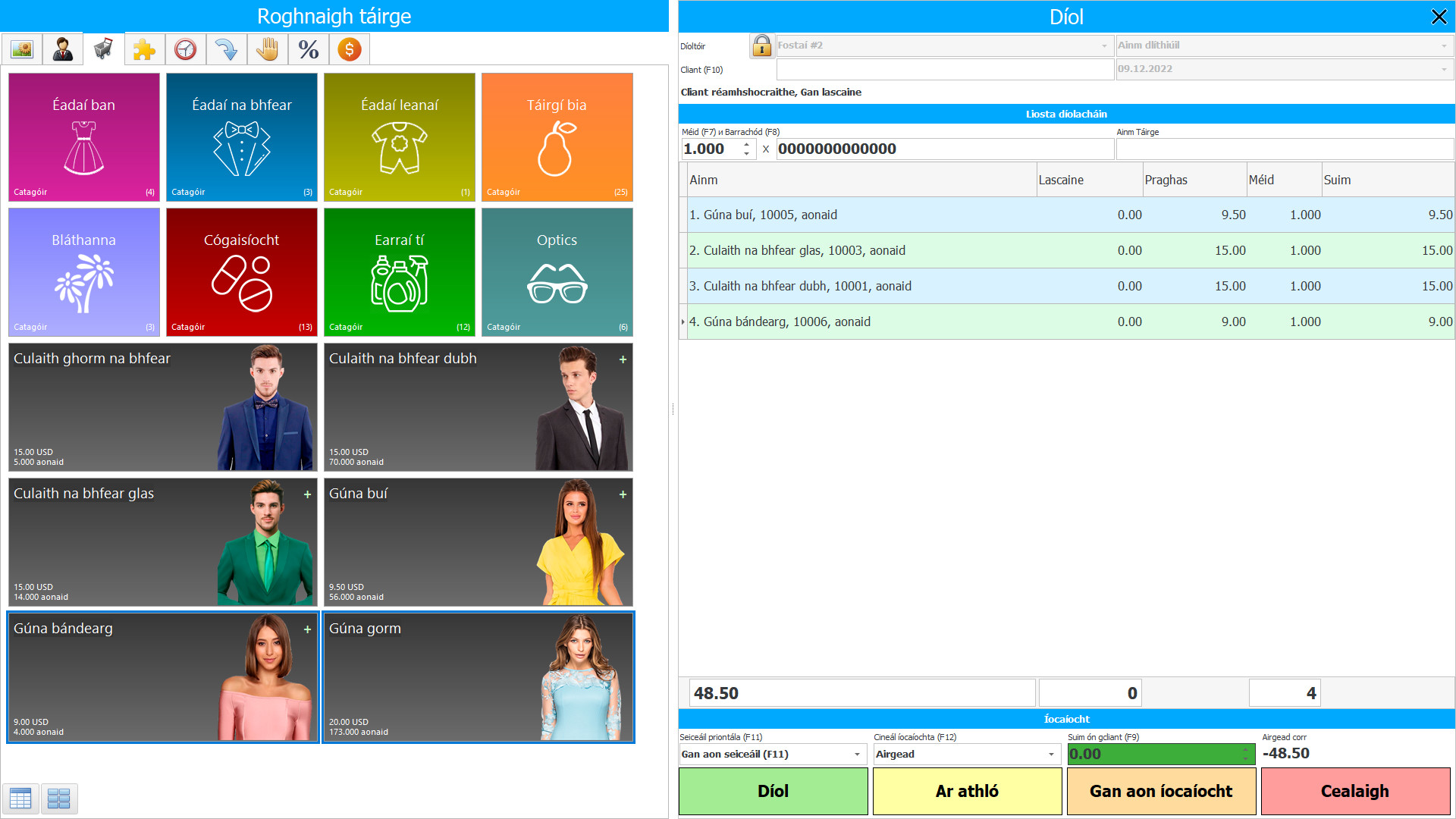

Scáileán clár

Eagraítear cuntasaíocht stoic agus caiteachais i mBogearra USU sa mhodh reatha - a luaithe a dhéantar modhnuithe ar stórais nó ar chostais, a tharlaíonn go rialta le linn an phróisis táirgthe, taispeántar an fhíric seo láithreach i líon na stoc agus fiúntas toirte. Is é rialú uathoibrithe ar stoic agus ar chostais an ríomh is déine, uathoibríoch an ceann is cruinne, agus mar sin bíonn eagraíocht a úsáideann cumraíocht bogearraí de chuntasaíocht stoic agus caiteachais ar an eolas i gcónaí faoi na táirgí atá i stoc agus ar féidir leo plean táirgeachta a phleanáil roimh ré.

Sainmhínítear stoic mar earraí a choinnítear le díol sa ghnáthchúrsa trádála, sócmhainní i dtrádáil díola den sórt sin, earraí de chineál amhábhar agus stoc-chairn le húsáid sa phróiseas táirgthe, nó seirbhísí a sholáthar. Cuimsíonn stoc aon earraí a fhaightear agus a choinnítear lena n-athdhíol, lena n-áirítear earraí a fhaigheann miondíoltóir agus earraí inláimhsithe eile amhail talamh agus eastáit réadaigh eile. Cuimsíonn stórais earraí deiridh a monaraíodh agus obair idir lámha, chomh maith le hamhábhair agus ábhair dheiridh a bheartaítear a úsáid sa phróiseas táirgthe. Má tá bunús ag baint le seirbhísí a sholáthar, d’fhéadfadh go mbeadh a fhardail doláimhsithe.

Cé hé an forbróir?

Nikolay Akulov

Saineolaí agus príomh-ríomhchláraitheoir a ghlac páirt i ndearadh agus i bhforbairt na mbogearraí seo.

2024-04-26

Físeán de chuntasaíocht stoic agus caiteachais

Is féidir an físeán seo a fheiceáil le fotheidil i do theanga féin.

Is é an prionsabal ginearálta a bhunaítear leis an norm ná gur cheart fardail a chinneadh ag an luach is ísle de dhá luach: stairiúil agus glanluach inréadaithe. Is é glanluach inréadaithe an praghas diúscartha measúnaithe a úsáidtear sa ghnáthbhealach gnó, lúide luach measúnaithe chríochnú an táirgeachta, agus luach measúnaithe an réadú. Is é luach soiléir an méid ar a bhféadfaí táirge a mhalartú nó dliteanas a shocrú in idirbheart idir taobhanna neamhspleácha eolasacha atá toilteanach idirbheart den sórt sin a dhéanamh ar bhunús tráchtála. Tá glanluach inréadaithe sainiúil don chuideachta - is é seo an méid a bhfuil súil ag an gcuideachta a fháil ó dhíol stoic áirithe, ach níl na costais shoiléire. Dá réir sin, d’fhéadfadh go mbeadh an glanluach inréadaithe difriúil ón luach cóir.

Is é costas malartú acmhainní airgeadaíochta le rud éigin eile is féidir leis an bhfiontar a stóráil agus a úsáid. Cheannaigh cuideachta earraí, ábhair, chaith sí airgead ach níor chaill siad é, toisc gur iompaigh airgead ina acmhainní eile. Ní féidir gach costas a theastaíonn ón bhfiontar a chur i leith caiteachais. Is é sin, ní féidir gach costas a áireamh san fhoirmle torthaí airgeadais chun brabús a ríomh.

Íoslódáil leagan taispeána

Agus an clár á thosú agat, is féidir leat an teanga a roghnú.

Cé hé an t-aistritheoir?

Khoilo Rómhánach

Príomh-ríomhchláraitheoir a ghlac páirt in aistriú na mbogearraí seo go teangacha éagsúla.

Lámhleabhar treoracha

Is éard atá i gcuntasaíocht speansas tacar gníomhartha comhfhiosacha a bhfuil sé mar aidhm acu an nós imeachta maidir le soláthar, táirgeadh agus díol earraí a tharlaíonn ag an bhfiontar thar thréimhse áirithe a léiriú trína dtomhas cainníochtúil (i dtéarmaí fisiciúla agus luacha), clárú, grúpáil agus anailís i rannáin is fiú iad earraí críochnaithe. Má mheasann muid cuntasaíocht na déantúsaíochta mar phróiseas lena léirítear úsáid fiúntais agus torthaí ghníomhaíochtaí táirgeachta san am a chuaigh thart, san am i láthair agus sa todhchaí den tsamhail rialaithe chomhfhreagrach dírithe ar phríomhaidhm an fhiontair a chomhlíonadh, ansin beidh córas cuntasaíochta den sórt sin ag freagairt do na príomhthascanna a bhaineann le rialú stoic.

Is é príomhchuspóir na cuntasaíochta fiúntais gníomhaíochtaí déantúsaíochta a rialú agus luach a gcur chun feidhme a bhainistiú. I gcuntasaíocht caiteachais, gintear faisnéis bhunúsach do riachtanais laethúla an ghaireas rialaithe. Dá bhrí sin, is é an té a áitíonn an áit lárnach i gcóras cuntasaíochta bainistíochta an fhiontair.

Déan cuntasaíocht ar stoic agus ar chostais a ordú

Chun an clár a cheannach, níl le déanamh ach glaoch nó scríobh chugainn. Aontóidh ár speisialtóirí leat maidir le cumraíocht chuí bogearraí, ullmhóidh siad conradh agus sonrasc le haghaidh íocaíochta.

Conas an clár a cheannach?

Beidh an clár a shuiteáil

Má cheannaítear an clár le haghaidh 1 úsáideoir, ní ghlacfaidh sé níos mó ná 1 uair an chloig

Ceannaigh clár réidh

Chomh maith leis sin is féidir leat a ordú forbairt bogearraí saincheaptha

Má tá riachtanais bogearraí speisialta agat, déan forbairt saincheaptha a ordú. Ansin ní bheidh ort a chur in oiriúint don chlár, ach beidh an clár a choigeartú do phróisis ghnó!

Stoic agus costais a chuntas

Cuimsíonn cuntasaíocht na gcostas a bhaineann le stoic a dhéanamh cuntasaíocht ar na costais soláthair iarbhír, lena n-áirítear cuardach a dhéanamh ar amhábhair nó táirgí ar ardchaighdeán, soláthraithe iontaofa, ach ní áirítear costais iompair an stórais i gcostas an tsoláthair. De ghnáth, tá roinn ar leithligh ag gabháil do sholáthar stoc tionsclaíoch, a dhéanann a gcuardach agus a scrúdú, a bhailíonn athbhreithnithe agus moltaí, agus a ghnóthaíonn luach dílis. Ionas go mbeidh tuairim ag an tseirbhís seo faoi cháilíocht agus ábharthacht fardail, i gcuntasaíocht chumraíochta cuntasaíochta bogearraí ar chostais soláthair fardal, coimeádtar aiseolas le rannáin struchtúracha eile a úsáideann ábhair sholáthair agus amhábhair chun monarú nó díol earraí i foirm na dtáirgí críochnaithe.

Ag an am céanna, soláthraíonn cumraíocht cuntasaíochta an chláir ar chostais soláthair stoic féin faisnéis ar éileamh agus cáilíocht na n-ábhar agus na n-ítimí, ag giniúint tuarascála ag deireadh na tréimhse le hanailís ar éileamh na bhfardal reatha agus tuarascáil ar gach costas soláthair, ag taispeáint go soiléir a gcainníocht i speansais iomlána le difreáil ó sholáthraithe, earraí tráchtearraí. Bunaithe ar thuairisciú den sórt sin, is féidir leis an ngaireas bainistíochta stoic cinneadh ceart a dhéanamh faoin nós imeachta soláthair agus na stoic táirgeachta iad féin - cá mhéad agus cathain ba cheart an soláthar a dhéanamh, cén tréimhse oibríochta gan bhriseadh a chuirfear ar fáil leis an méid roghnaithe ábhar agus a gcostais, cá mhéad costas táirgthe a bhfuiltear ag súil leis i gcoitinne.

Cruthaíonn cuntasaíocht chostais chumraíochta soláthair fardal roinnt bunachar sonraí, trína n-eagraítear cuntasaíocht chainníochtúil agus cháilíochtúil, agus athraítear na táscairí go huathoibríoch - bunaithe ar an bhfaisnéis a chuireann fostaithe isteach ina n-irisleabhair leictreonacha tar éis dóibh tascanna a dhéanamh faoi chuimsiú a ndualgas táirgeachta. Déanann cumraíocht na gcostas cuntasaíochta soláthair na sonraí riachtanacha a roghnú agus a phróiseáil go neamhspleách, agus ina dhiaidh sin athraítear na torthaí oibre sna doiciméid chomhfhreagracha, lena n-áirítear méideanna na n-ábhar agus a gcostais. Tarlaíonn athrú na dtáscairí go huathoibríoch i ngach bunachar sonraí, a bhaineann go díreach nó go hindíreach leis na táscairí sin ar tharla a n-athruithe le linn gníomhaíochta. Thairis sin, níl luas na próiseála sonraí ag brath ar an méid faisnéise atá á próiseáil agus is codáin de shoicind é, agus mar sin labhraíonn siad faoi thaifid a choinneáil i bhfíor-am, ós rud é go dtógann na nósanna imeachta cuntasaíochta am neamhbhríoch, ag soláthar an luach atá i ndáiríre láithreach tráth na hiarrata.