Bestjoeringssysteem: Windows, Android, macOS

Groep fan programma's: Business automatisearring

Boekhâlding fan oandielen en útjeften

- Copyright beskermet de unike metoaden fan bedriuwsautomatisaasje dy't wurde brûkt yn ús programma's.

Copyright - Wy binne in ferifiearre software-útjouwer. Dit wurdt werjûn yn it bestjoeringssysteem by it útfieren fan ús programma's en demo-ferzjes.

Ferifiearre útjouwer - Wy wurkje mei organisaasjes oer de hiele wrâld, fan lytse bedriuwen oant grutte. Us bedriuw is opnaam yn it ynternasjonale register fan bedriuwen en hat in elektroanysk fertrouwensmerk.

Teken fan fertrouwen

Fluch oergong.

Wat wolst no dwaan?

As jo yn 'e kunde komme wolle mei it programma, is de rapste manier om earst de folsleine fideo te besjen, en dan de fergese demo-ferzje te downloaden en der sels mei te wurkjen. As it nedich is, freegje in presintaasje oan fan technyske stipe of lês de ynstruksjes.

Kontakt mei ús hjir

Hoe kinne jo it programma keapje?

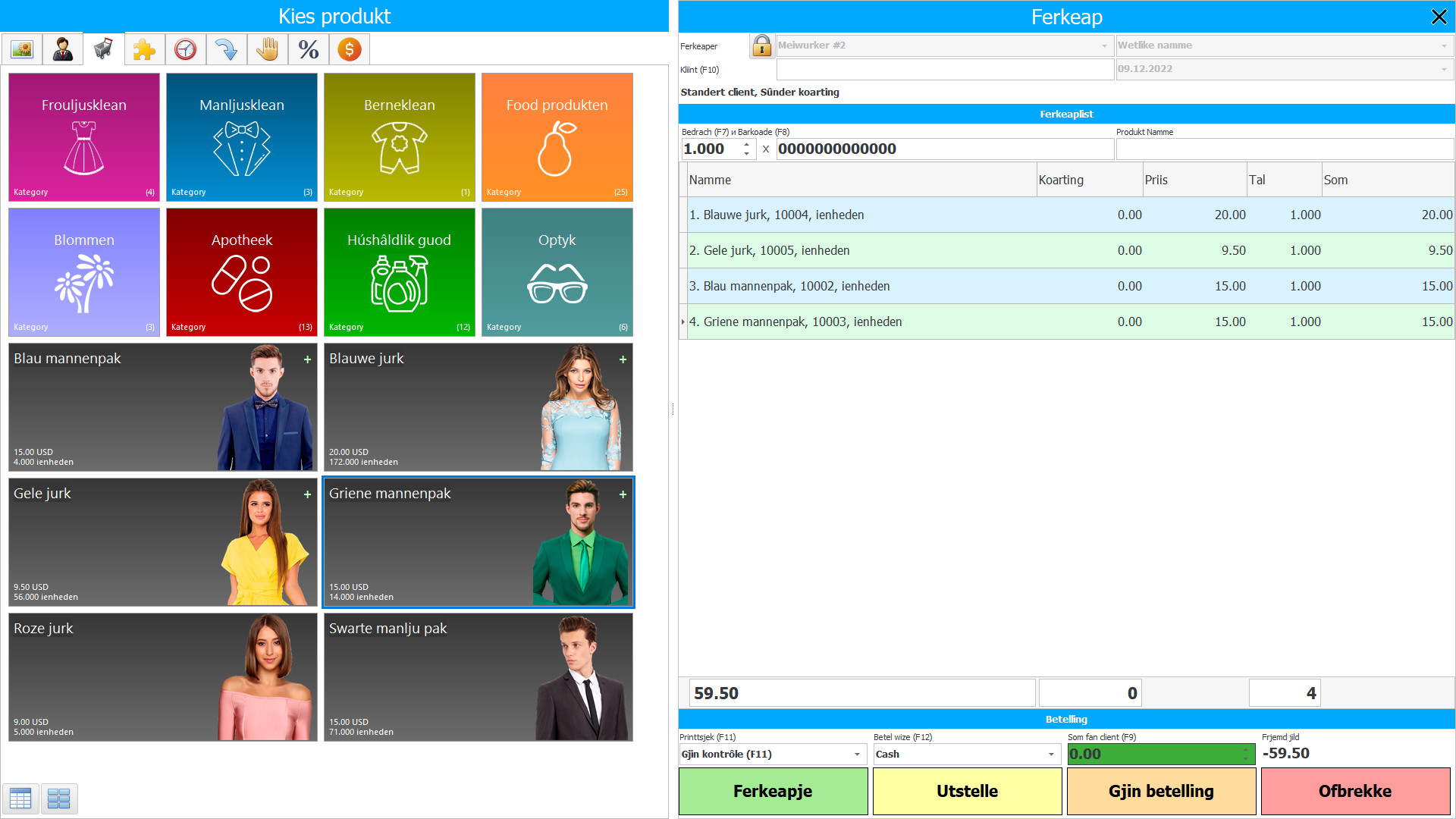

Besjoch in skermôfbylding fan it programma

Besjoch in fideo oer it programma

Download it programma mei ynteraktive training

Ynteraktive ynstruksjes foar it programma en foar de demo ferzje

Ferlykje konfiguraasjes fan it programma

Berekkenje de kosten fan software

Berekkenje de kosten fan 'e wolk as jo in wolktsjinner nedich binne

Wa is de ûntwikkelder?

Programma skermprint

Boekhâlding fan oandielen en útjeften yn 'e USU-software is organisearre yn' e hjoeddeistige modus - sa gau't der wizigingen west hawwe yn pakhuzen of útjeften hawwe plakfûn, wat regelmjittich bart tidens it produksjeproses, wurdt dit feit direkt werjûn yn it oantal oandielen en folume wurdich. Automatiseare kontrôle oer oandielen en útjeften is de strangste, automatyske berekkening is it meast akkuraat, dus in organisaasje dy't in softwarekonfiguraasje fan oandielen en útjeften boekhâldt, is har altyd bewust fan hokker produkten op foarried binne en kin foarôf wurdich wêze foar produksje.

Aandelen wurde definieare as guod te keap hâlden yn 'e mienskiplike hannelskursus, aktiva yn sa'n ferkeaphannel, guod yn' e soarte grûnstoffen en foarrie om te brûken yn it produksjeproses, as it leverjen fan tsjinsten. Aandiel befettet alle items dy't binne ferkocht en hâlden om troch te ferkeapjen, ynklusyf guod krigen troch in retailer en oare tastbere guod lykas lân en oare unreplik guod. Pakhuzen omfetsje ek definitive artikels dy't makke binne en wurkje, lykas grûnstoffen en definitive materialen bedoeld om te brûken yn it produksjeproses. As essinsje dwaande is mei it leverjen fan tsjinsten, kinne har ynventarissen ymmaterieel wêze.

Wa is de ûntwikkelder?

Akulov Nikolay

Ekspert en haadprogrammeur dy't meidie oan it ûntwerp en ûntwikkeling fan dizze software.

2024-04-27

Fideo fan boekhâlding fan oandielen en útjeften

Dizze fideo kin mei ûndertiteling yn jo eigen taal wurde besjoen.

It algemiene prinsipe dat troch de noarm is fêstlein is dat ynventarissen moatte wurde bepaald op 'e legere fan twa wearden: histoaryske en netto realisearbere wearde. Netto realisearbere wearde is de evaluearre ferwideringspriis dy't wurdt brûkt yn it mienskiplike bedriuwspaad, minus de evaluearre wearde fan foltôging fan produksje, en de evaluearre wearde fan realisaasje. Dúdlike wearde is it bedrach wêryn in produkt koe wurde wiksele of in ferplichting regele yn in transaksje tusken goed ynformeare, ûnôfhinklike kanten dy't ree binne om sa'n transaksje oan te gean op in kommersjele stifting. Netto realisearbere wearde is bedriuwsspesifyk - dit is it bedrach dat it bedriuw ferwachtet te ûntfangen fan 'e ferkeap fan in bepaalde oandiel, mar de dúdlike útjeften binne net. Dêrtroch kin de netto realisearbere wearde ferskille fan 'e reële wearde.

Kosten is de útwikseling fan monetêre boarnen nei wat oars dat it bedriuw kin opslaan en brûke. In bedriuw hat guod, materialen kocht, jild útjûn, mar hat it net ferlern, om't jild yn oare boarnen feroare. Net alle winske útjeften fan 'e ûndernimming kinne wurde taskreaun oan útjeften. Dat is, net alle útjeften kinne wurde opnommen yn 'e finansjele resultaatformule om winst te berekkenjen.

Demo-ferzje downloade

By it starten fan it programma kinne jo de taal selektearje.

Wa is de oersetter?

Gebrûksoanwizing

Utjeften boekhâlding is in set fan bewuste aksjes dy't rjochte binne op it werjaan fan 'e proseduere fan levering, produksje en ferkeap fan guod dat by in bedriuw oer in bepaalde perioade foarkomt troch har kwantitative mjitting (yn fysike en weardefolle termen), registraasje, groepearjen en analyse yn seksjes dat foarmje de wearde fan klear artikels. As wy de boekhâlding fan produksje beskôgje as in proses fan reflektearjen fan it brûken fan wearde en resultaten fan ferline, hjoeddeiske en takomstige produksjeaktiviteiten fan it oerienkommende kontrôlemodel rjochte op it ferfoljen fan it primêre doel fan 'e ûndernimming, dan sil sa'n boekhâldsysteem oerienkomme de wichtichste taken fan oandielen kontrôle.

It haaddoel fan wurdich boekhâlden is om produksjeaktiviteiten te kontrolearjen en de wearde fan har ymplemintaasje te behearjen. Yn kostenboekhâlding wurdt basisynformaasje generearre foar de deistige ferlet fan it kontrôleapparaat. Dêrom is it hy dy't it sintrale plak ynnimt yn it management boekhâldsysteem fan 'e ûndernimming.

Bestel in boekhâlding fan oandielen en útjeften

Om it programma te keapjen, belje of skriuw ús gewoan. Us spesjalisten sille mei jo iens wurde oer de passende softwarekonfiguraasje, in kontrakt en in faktuer foar betelling tariede.

Hoe kinne jo it programma keapje?

It programma sil ynstalleare wurde

As it programma wurdt kocht foar 1 brûker, sil it net mear dan 1 oere duorje

Keapje in klear programma

Jo kinne ek oanpaste softwareûntwikkeling bestelle

As jo spesjale softwareeasken hawwe, bestel dan oanpaste ûntwikkeling. Dan hoege jo net oan te passen oan it programma, mar it programma wurdt oanpast oan jo saaklike prosessen!

Boekhâlding fan oandielen en útjeften

Boekhâlding fan de útjeften foar oanbesteging fan it meitsjen fan oandielen omfettet in boekhâlding fan alle werklike oanbestegingskosten, ynklusyf it sykjen nei kwalitatyf grûnstoffen of produkten, betroubere leveransiers, mar ferfierskosten fan levering nei it pakhús binne net yn 'e kosten fan oanbesteging. Yn 'e regel is in aparte ôfdieling dwaande mei de oanskaf fan yndustriële oandielen, dy't har sykjen en ûndersyk docht, resinsjes en oanbefellings sammelt en in trouwe wearde berikt. Foar dizze tsjinst om in idee te hawwen fan 'e kwaliteit en relevânsje fan ynventarissen, yn' e softwareakkonfiguraasjekonfiguraasje boekhâlding fan 'e kosten fan oanskaf fan ynventarissen, wurdt feedback bewarre mei oare strukturele divyzjes dy't oankochte materialen en grûnstoffen brûke by de fabrikaazje of foarrieden de foarm fan ôfmakke produkten.

Tagelyk biedt de konfiguraasjekonfiguraasje fan 'e programma's fan útjeften foar oanskaf fan oandielen sels ynformaasje oer de fraach en kwaliteit fan materialen en artikels, genereart oan' e ein fan 'e perioade in rapport mei in analyze fan' e hjoeddeistige ynventarisaasje fraach en in rapport oer alle oanbestegingskosten, dúdlik werjaan fan har hoemannichte yn totale útjeften mei differinsjaasje troch leveransiers, grûnartikelen. Op basis fan sokke rapportaazjes kin it behearapparaat foar oandielen in krekte beslissing nimme oer de oanbestegingsproseduere en de produksjebestannen sels - hoefolle en wannear krekt oanbesteging moat wurde útfierd, wat de perioade fan ûnûnderbrutsen operaasje sil wurde foarsjoen fan it selekteare folume materiaal en har útjeften, hoefolle produksjekosten yn it algemien wurde ferwachte.

De konfiguraasje kostet boekhâlding fan ynkeap fan ynventarissen foarmet ferskate databases, wêrtroch kwantitative en kwalitative boekhâlding wurdt organisearre, wylst de yndikatoaren automatysk wurde feroare - basearre op 'e ynformaasje dy't meiwurkers yn har elektroanyske tydskriften ynfiere nei it foltôgjen fan taken yn it ramt fan har produksjetaken. De konfiguraasjekostenkonfiguraasje selekteart en ferwurket ûnôfhinklik de nedige gegevens, wêrnei't de wurkresultaten binne feroare yn 'e oerienkommende dokuminten, ynklusyf de voluminten materialen en har kosten. De feroaring fan yndikatoaren komt automatysk foar yn alle databases, direkt of yndirekt relatearre oan dy yndikatoaren wêrfan de feroaringen foarkamen yn 'e rin fan' e aktiviteit. Boppedat is de snelheid fan gegevensferwurking net ôfhinklik fan 'e hoemannichte ynformaasje dy't wurdt ferwurke en is it fraksjes fan in sekonde, sadat se prate oer it byhâlden fan records yn real-time, om't de boekhâldprosedueres te ferwachtsjen tiid nimme, en direkt de wearde leverje dy't eins is op 'e tiid fan it fersyk.