Système opérateur: Windows, Android, macOS

Groupe de programmes: Automatisation des affaires

Comptabilité des stocks et des dépenses

- Le droit d'auteur protège les méthodes uniques d'automatisation commerciale utilisées dans nos programmes.

droits d'auteur - Nous sommes un éditeur de logiciels vérifié. Ceci est affiché dans le système d'exploitation lors de l'exécution de nos programmes et versions de démonstration.

Éditeur vérifié - Nous travaillons avec des organisations du monde entier, des petites aux grandes entreprises. Notre société est inscrite au registre international des sociétés et dispose d'un label de confiance électronique.

Signe de confiance

Passage rapide.

Que voulez-vous faire maintenant?

Si vous souhaitez vous familiariser avec le programme, le moyen le plus rapide est de regarder d'abord la vidéo complète, puis de télécharger la version de démonstration gratuite et de travailler avec vous-même. Si nécessaire, demandez une présentation au support technique ou lisez les instructions.

Contactez-nous ici

Comment acheter le programme ?

Voir une capture d'écran du programme

Voir une vidéo sur le programme

Téléchargez le programme avec la formation interactive

Instructions interactives pour le programme et pour la version de démonstration

Comparer les configurations du programme

Calculer le coût d'un logiciel

Calculez le coût du cloud si vous avez besoin d'un serveur cloud

Qui est le développeur ?

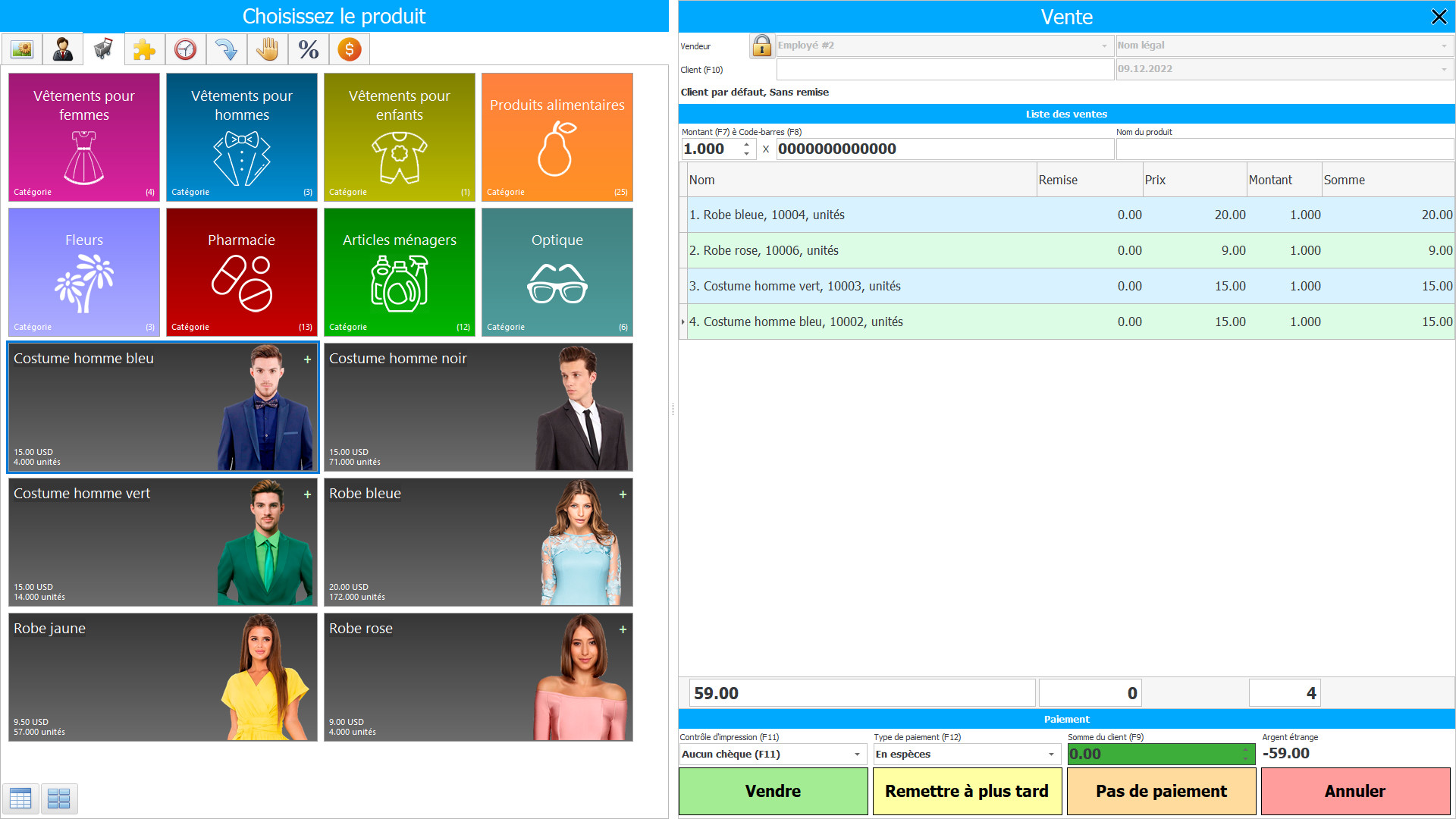

Capture d'écran du programme

La comptabilité des stocks et des dépenses dans le logiciel USU est organisée dans le mode actuel - dès qu'il y a eu des modifications dans les entrepôts ou que des dépenses ont eu lieu, ce qui se produit régulièrement pendant le processus de production, ce fait est instantanément affiché dans le nombre de stocks et le volume vaut. Le contrôle automatisé des stocks et des dépenses est le plus strict, le calcul automatique est le plus précis, de sorte qu'une organisation qui utilise une configuration logicielle de la comptabilité des stocks et des dépenses est toujours consciente des produits en stock et peut planifier la valeur de la production à l'avance.

Les stocks sont définis comme les biens conservés pour la vente dans le cadre du cours commercial commun, les actifs dans un tel commerce de vente, les biens sous la forme de matières premières et de stocks à utiliser dans le processus de production ou la fourniture de services. Le stock contient tous les articles obtenus et conservés pour la revente, y compris les biens obtenus par un détaillant et d'autres biens corporels tels que les terrains et autres biens immobiliers. Les entrepôts comprennent également les articles finis fabriqués et les travaux en cours, ainsi que les matières premières et les matières finales destinées à être utilisées dans le processus de production. Si l'essence est engagée dans la fourniture de services, ses inventaires peuvent être intangibles.

Qui est le développeur ?

Akoulov Nikolaï

Expert et programmeur en chef ayant participé à la conception et au développement de ce logiciel.

2024-04-23

Vidéo de comptabilité des stocks et des dépenses

Cette vidéo peut être visionnée avec des sous-titres dans votre propre langue.

Le principe général établi par la norme est que les stocks doivent être déterminés à la plus faible de deux valeurs: la valeur de réalisation historique et nette. La valeur nette de réalisation est le prix de cession évalué utilisé dans le chemin commercial commun, moins la valeur évaluée de l'achèvement de la production et la valeur évaluée de la réalisation. La valeur claire est le montant auquel un produit pourrait être échangé ou un passif réglé dans une transaction entre des parties bien informées et indépendantes disposées à conclure une telle transaction sur une base commerciale. La valeur de réalisation nette est propre à l'entreprise - c'est le montant que l'entreprise s'attend à recevoir de la vente d'une action particulière, mais les dépenses claires ne le sont pas. Par conséquent, la valeur nette de réalisation peut différer de la juste valeur.

Le coût est l'échange de ressources monétaires contre quelque chose d'autre que l'entreprise peut stocker et utiliser. Une entreprise a acheté des biens, des matériaux, dépensé de l'argent mais ne l'a pas perdu, car l'argent s'est transformé en d'autres ressources. Toutes les dépenses souhaitées de l'entreprise ne peuvent pas être attribuées à des dépenses. Autrement dit, toutes les dépenses ne peuvent pas être incluses dans la formule de résultat financier pour calculer le profit.

Télécharger la version démo

Lors du démarrage du programme, vous pouvez sélectionner la langue.

Qui est le traducteur ?

Khoilo Romain

Programmeur en chef qui a participé à la traduction de ce logiciel dans différentes langues.

Manuel d'instructions

La comptabilité des dépenses est un ensemble d'actions conscientes visant à refléter la procédure de fourniture, de production et de vente de biens survenant dans l'entreprise pendant une certaine période à travers leur mesure quantitative (en termes physiques et en valeur), l'enregistrement, le regroupement et l'analyse en sections qui forment la valeur des articles finis. Si nous considérons la comptabilité de la fabrication comme un processus reflétant l'utilisation de la valeur et des résultats des activités de production passées, présentes et futures du modèle de contrôle correspondant axé sur la réalisation de l'objectif principal de l'entreprise, alors un tel système comptable correspondra à les principales tâches du contrôle des stocks.

L'objectif principal de la valeur comptable est de contrôler les activités de fabrication et de gérer la valeur de leur mise en œuvre. Dans la comptabilité des dépenses, des informations de base sont générées pour les besoins quotidiens de l'appareil de contrôle. C'est donc lui qui occupe la place centrale dans le système de comptabilité de gestion de l'entreprise.

Commander une comptabilité des stocks et des dépenses

Pour acheter le programme, appelez-nous ou écrivez-nous. Nos spécialistes conviendront avec vous de la configuration logicielle appropriée, prépareront un contrat et une facture de paiement.

Comment acheter le programme ?

Le programme sera installé

Si le programme est acheté pour 1 utilisateur, cela ne prendra pas plus d'1 heure

Acheter un programme prêt à l'emploi

Vous pouvez également commander un développement de logiciel personnalisé

Si vous avez des exigences logicielles particulières, commandez un développement personnalisé. Vous n’aurez alors pas à vous adapter au programme, mais le programme sera adapté à vos processus métier !

Comptabilité des stocks et des dépenses

La comptabilité des dépenses d'approvisionnement pour la fabrication des stocks comprend une comptabilité de toutes les dépenses d'approvisionnement réelles, y compris la recherche de matières premières ou de produits de qualité, de fournisseurs fiables, mais les frais de transport de livraison à l'entrepôt ne sont pas inclus dans le coût d'approvisionnement. En règle générale, un département distinct s'occupe de l'approvisionnement des stocks industriels, qui effectue sa recherche et son examen, recueille des examens et des recommandations et atteint une valeur fidèle. Pour que ce service ait une idée de la qualité et de la pertinence des inventaires, dans la comptabilité de configuration de la comptabilité logicielle des coûts d'approvisionnement des stocks, un retour d'expérience est maintenu avec d'autres divisions structurelles qui utilisent les matières premières et les matières premières achetées dans la fabrication ou la la forme des produits finis.

Dans le même temps, la configuration comptable du programme des dépenses d'achat de stocks fournit elle-même des informations sur la demande et la qualité des matériaux et des articles, générant à la fin de la période un rapport avec une analyse de la demande actuelle de stocks et un rapport sur tous les coûts d'approvisionnement, en indiquant clairement leur quantité dans les dépenses totales avec différenciation par les fournisseurs, les articles de base. Sur la base de ces rapports, l'appareil de gestion des stocks peut prendre une décision correcte concernant la procédure d'approvisionnement et les stocks de production eux-mêmes - combien et quand exactement l'approvisionnement doit être effectué, quelle période de fonctionnement ininterrompu sera fournie avec le volume de matériaux sélectionné. et leurs dépenses, combien de coûts de production sont attendus en général.

La comptabilité des coûts de configuration de l'approvisionnement des stocks forme plusieurs bases de données, à travers lesquelles la comptabilité quantitative et qualitative est organisée, tandis que les indicateurs sont modifiés automatiquement - en fonction des informations que les employés saisissent dans leurs journaux électroniques après avoir effectué des tâches dans le cadre de leurs fonctions de production. La configuration des coûts de comptabilité d'approvisionnement sélectionne et traite indépendamment les données nécessaires, après quoi les résultats du travail sont modifiés dans les documents correspondants, y compris les volumes de matériaux et leurs coûts. Le changement d'indicateurs se produit automatiquement dans toutes les bases de données, directement ou indirectement liés aux indicateurs dont les changements sont intervenus au cours de l'activité. De plus, la vitesse de traitement des données ne dépend pas de la quantité d'informations traitées et est de fractions de seconde, ils parlent donc de garder des registres en temps réel, car les procédures comptables prennent un temps négligeable, fournissant instantanément la valeur qui est réellement au moment de la demande.