Operatsioonisüsteem: Windows, Android, macOS

Programmide rühm: Ettevõtte automatiseerimine

Varude ja kulude arvestus

- Autoriõigus kaitseb ainulaadseid ettevõtte automatiseerimise meetodeid, mida meie programmides kasutatakse.

Autoriõigus - Oleme kontrollitud tarkvara väljaandja. See kuvatakse meie programmide ja demoversioonide käitamisel operatsioonisüsteemis.

Kinnitatud väljaandja - Teeme koostööd organisatsioonidega üle maailma alates väikeettevõtetest kuni suurteni. Meie ettevõte on kantud rahvusvahelisse ettevõtete registrisse ja omab elektroonilist usaldusmärki.

Usalduse märk

Kiire üleminek.

Mida sa tahad nüüd teha?

Kui soovite programmiga tutvuda, on kõige kiirem viis esmalt vaadata täismahus videot, seejärel laadida alla tasuta demoversioon ja sellega ise töötada. Vajadusel küsige esitlust tehnilisest toest või lugege juhiseid.

Võtke meiega ühendust siin

Kuidas programmi osta?

Vaadake programmi ekraanipilti

Vaadake programmi kohta videot

Laadige programm alla interaktiivse koolitusega

Interaktiivsed juhised programmi ja demoversiooni jaoks

Võrrelge programmi konfiguratsioone

Arvutage tarkvara maksumus

Arvutage pilve maksumus, kui vajate pilveserverit

Kes on arendaja?

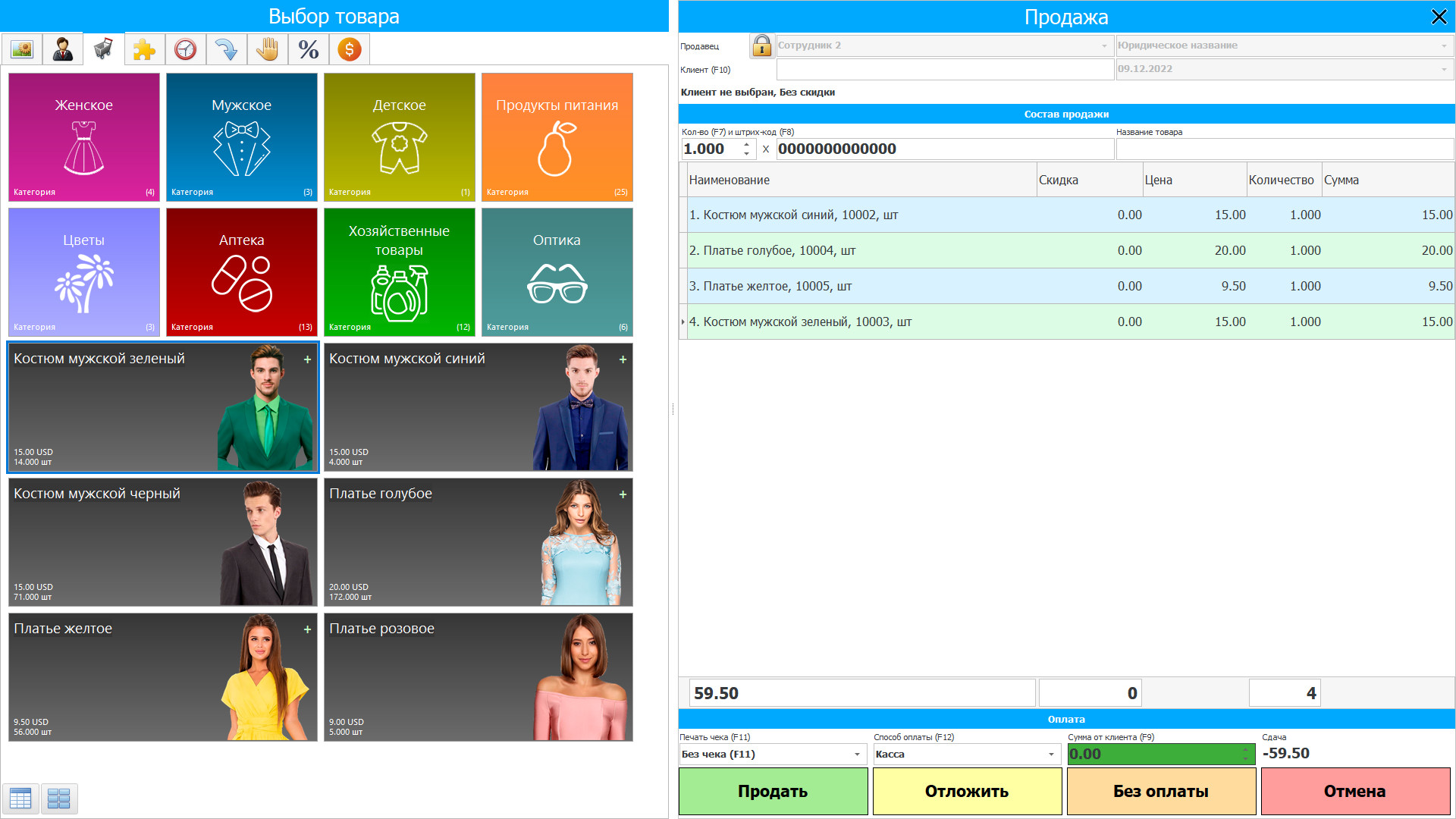

Programmi ekraanipilt

Programmi ekraanipilt - На русском

Varude ja kulude arvestus USU tarkvaras on korraldatud praeguses ajarežiimis - niipea, kui ladudes on toimunud muudatusi või on toimunud kulutusi, mis tootmisprotsessi käigus regulaarselt juhtub, kuvatakse see asjaolu koheselt varude arvus ja mahu väärt. Automatiseeritud kontroll varude ja kulude üle on kõige rangem, automaatne arvutus on kõige täpsem, nii et organisatsioon, kes kasutab varude ja kulude arvestuse tarkvarakonfiguratsiooni, on alati teadlik, milliseid tooteid on laos ja saab tootmist ette planeerida.

Varud on määratletud kui kaubad, mida hoitakse müügiks ühisel kaubanduskursusel, varad sellises müügikaubanduses, kaubad tooraine ja varude kujul, mida kasutatakse tootmisprotsessis, või teenuste osutamine. Laos on kõik saadud ja edasimüügiks hoitavad esemed, sealhulgas jaemüüja saadud kaubad ja muud materiaalsed kaubad, nagu maa ja muud kinnisvara. Laod hõlmavad ka valmistatud ja lõpetamata tooteid, samuti tootmisprotsessis kasutamiseks mõeldud tooraineid ja lõppmaterjale. Kui essents tegeleb teenuste pakkumisega, võivad selle varud olla immateriaalsed.

Kes on arendaja?

2024-04-16

Video varude ja kulude arvestusest

Seda videot saab vaadata subtiitritega teie emakeeles.

Video varude ja kulude arvestusest - На русском

Normiga kehtestatud üldpõhimõte on, et varud tuleks määrata kahest väärtusest madalamal: ajalooline ja neto realiseerimisväärtus. Netorealiseerimisväärtus on ühisel äriteel kasutatud hinnatud realiseerimishind, millest on lahutatud tootmise lõpuleviimise hinnanguline väärtus ja realiseerimise hinnanguline väärtus. Selge väärtus on summa, mille eest saab toodet vahetada või kohustust arveldada tehinguga hästi informeeritud ja sõltumatute osapoolte vahel, kes on nõus sellist tehingut tegema ärifondis. Netorealiseerimisväärtus on ettevõttespetsiifiline - see on summa, mida ettevõte loodab saada konkreetse aktsia müügist, kuid selgeid kulusid mitte. Seega võib neto realiseerimisväärtus erineda õiglasest väärtusest.

Maksumus on rahaliste ressursside vahetamine millekski muuks, mida ettevõte saab salvestada ja kasutada. Ettevõte on ostnud kaupu, materjale, kulutanud raha, kuid ei kaotanud seda, sest raha muutus muudeks ressurssideks. Kõiki ettevõtte soovitud kulusid ei saa kuludega seostada. See tähendab, et kõiki kulusid ei saa kasumi arvutamiseks finantstulemuse valemisse lisada.

Laadige alla demoversioon

Programmi käivitamisel saate valida keele.

Kes on tõlkija?

Kasutusjuhend

Kulude arvestus on teadlike toimingute kogum, mille eesmärk on kajastada ettevõttes teatud aja jooksul toimuvate kaupade tarnimise, tootmise ja müümise protseduure nende kvantitatiivse mõõtmise (füüsilises ja väärtuslikus mõttes), registreerimise, rühmitamise ja jaotistes analüüsi kaudu. mis moodustavad valmistoodete väärtuse. Kui käsitleme tootmise arvestust protsessina, mis kajastab ettevõtte põhieesmärgi täitmisele keskendunud vastava kontrollimudeli varasema, praeguse ja tulevase tootmistegevuse väärtuse ja tulemuste kasutamist, siis selline raamatupidamissüsteem vastab varude kontrolli põhiülesanded.

Raamatupidamise väärtuse peamine eesmärk on kontrollida tootmistegevust ja hallata nende rakendamise väärtust. Kulude arvestuses genereeritakse põhiteave juhtimisseadme igapäevaseks vajaduseks. Seetõttu on ettevõtte juhtimisarvestuse süsteemis kesksel kohal just tema.

Tellige varude ja kulude arvestus

Programmi ostmiseks lihtsalt helistage või kirjutage meile. Meie spetsialistid lepivad teiega kokku sobiva tarkvara konfiguratsiooni, koostavad lepingu ja arve tasumiseks.

Kuidas programmi osta?

Ostke valmis programm

Samuti saate tellida kohandatud tarkvaraarendust

Kui teil on tarkvara erinõuded, tellige kohandatud arendus. Siis ei pea te programmiga kohanema, vaid programm kohandatakse teie äriprotsessidega!

Varude ja kulude arvestus

Varude valmistamise hangete kulude arvestus hõlmab kõigi tegelike hankekulude arvestust, sealhulgas kvaliteetse tooraine või toodete otsimist, usaldusväärseid tarnijaid, kuid lattu toimetamise transpordikulusid ei arvestata hankekulude hulka. Tööstusvarude hankimisega tegeleb reeglina eraldi osakond, mis teostab otsinguid ja uuringuid, kogub ülevaateid ja soovitusi ning saavutab lojaalse väärtuse. Selleks, et sellel teenusel oleks aimu varude kvaliteedist ja asjakohasusest, säilitatakse varude hankimiskulude tarkvaraarvestuse konfiguratsiooni arvestuses tagasisidet teiste struktuuriosakondadega, kes kasutavad hangitud materjale ja toorainet tootmiseks või varude müümiseks valmistoodete kujul.

Samal ajal annab varude hankimise kulude programmi arvestuskonfiguratsioon ise teavet materjalide ja esemete nõudluse ja kvaliteedi kohta, luues perioodi lõpus aruande koos praeguse varude nõudluse analüüsiga ja aruande kõik hankekulud, näidates selgelt nende kogumaksumuse, eristatuna tarnijate kaupade kaupade kaupa. Sellise aruandluse põhjal saab varude haldamise aparaat teha hankemenetluse ja tootmisvarude enda kohta õige otsuse - kui palju ja millal täpselt hanked tuleks läbi viia, milline katkematu tööperiood antakse valitud materjalimahuga ja nende kulud, kui palju eeldatakse tootmiskulusid üldiselt.

Varude hankekonfiguratsiooni kulude arvestus moodustab mitu andmebaasi, mille kaudu on korraldatud kvantitatiivne ja kvalitatiivne raamatupidamine, samal ajal kui näitajaid muudetakse automaatselt - lähtudes teabest, mille töötajad sisestavad pärast tööülesannete täitmist oma tööülesannete raames oma elektroonilistesse ajakirjadesse. Hanke raamatupidamise kulude konfiguratsioon valib ja töötleb iseseisvalt vajalikke andmeid, mille järel muudetakse töötulemusi vastavates dokumentides, sealhulgas materjalide mahud ja nende kulud. Näitajate muutus toimub automaatselt kõigis andmebaasides, otseselt või kaudselt seotud nende näitajatega, mille muutused toimusid tegevuse käigus. Pealegi ei sõltu andmetöötluse kiirus töödeldava teabe hulgast ja see on sekundi murdosa, mistõttu räägitakse arvestuse pidamisest reaalajas, kuna raamatupidamisprotseduurid võtavad tühist aega, pakkudes koheselt väärtust, mis tegelikult on taotluse esitamise ajal.