Sistema operativo: Windows, Android, macOS

Grupo de programas: Automatización de negocios

Contabilidad de existencias y gastos

- Los derechos de autor protegen los métodos exclusivos de automatización empresarial que se utilizan en nuestros programas.

Derechos de autor - Somos un editor de software verificado. Esto se muestra en el sistema operativo cuando se ejecutan nuestros programas y versiones de demostración.

Editor verificado - Trabajamos con organizaciones de todo el mundo, desde pequeñas hasta grandes empresas. Nuestra empresa está incluida en el registro internacional de empresas y tiene una marca de confianza electrónica.

señal de confianza

Transición rápida.

¿Qué quieres hacer ahora?

Si desea familiarizarse con el programa, la forma más rápida es ver primero el vídeo completo y luego descargar la versión de demostración gratuita y trabajar con él usted mismo. Si es necesario, solicite una presentación al soporte técnico o lea las instrucciones.

Contáctanos aquí

¿Cómo comprar el programa?

Ver una captura de pantalla del programa

Ver un video sobre el programa.

Descarga el programa con entrenamiento interactivo

Instrucciones interactivas para el programa y para la versión demo

Comparar configuraciones del programa

Calcular el costo del software.

Calcula el coste de la nube si necesitas un servidor en la nube

¿Quién es el desarrollador?

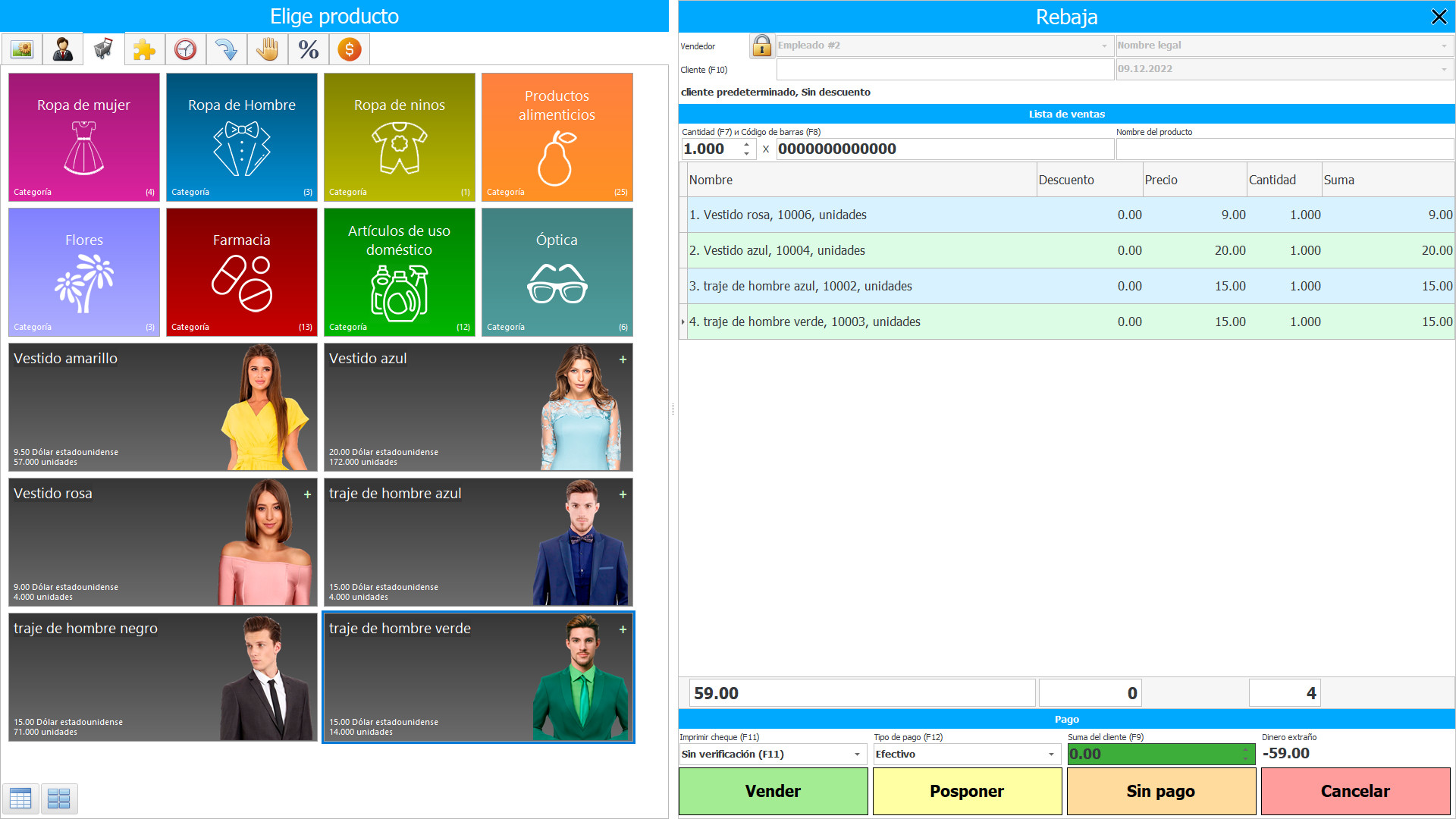

Captura de pantalla del programa

La contabilidad de existencias y gastos en el software USU se organiza en el modo de tiempo actual: tan pronto como se han producido modificaciones en los almacenes o se han realizado gastos, lo que ocurre regularmente durante el proceso de producción, este hecho se muestra instantáneamente en el número de existencias. y valor de volumen. El control automatizado de las existencias y los gastos es el más estricto, el cálculo automático es el más preciso, por lo que una organización que utiliza una configuración de software de contabilidad de existencias y gastos siempre está al tanto de los productos que hay en stock y puede planificar el valor de producción por adelantado.

Las existencias se definen como bienes mantenidos para la venta en el curso comercial común, activos en dicho comercio de venta, bienes en el tipo de materias primas y existencias para usar en el proceso de producción o la prestación de servicios. Las existencias contienen todos los artículos obtenidos y conservados para la reventa, incluidos los bienes obtenidos por un minorista y otros bienes tangibles como terrenos y otros bienes inmuebles. Los almacenes también incluyen los artículos finales fabricados y los trabajos en curso, así como las materias primas y los materiales finales destinados a ser utilizados en el proceso de producción. Si Esencia se dedica a la prestación de servicios, sus inventarios pueden ser intangibles.

¿Quién es el desarrollador?

2024-04-25

Video de contabilidad de stocks y gastos

Este video se puede ver con subtítulos en su propio idioma.

El principio general establecido por la norma es que los inventarios deben determinarse al menor de dos valores: valor histórico y valor neto de realización. El valor realizable neto es el precio de disposición evaluado utilizado en la ruta comercial común, menos el valor evaluado de terminación de la producción y el valor evaluado de realización. El valor claro es la cantidad por la cual un producto podría intercambiarse o liquidarse un pasivo en una transacción entre partes independientes bien informadas que estén dispuestas a realizar dicha transacción sobre una base comercial. El valor realizable neto es específico de la empresa: esta es la cantidad que la empresa espera recibir de la venta de una acción en particular, pero los gastos claros no lo son. Por tanto, el valor realizable neto puede diferir del valor razonable.

El costo es el intercambio de recursos monetarios a otra cosa que la empresa puede almacenar y usar. Una empresa compró bienes, materiales, gastó dinero pero no lo perdió porque el dinero se convirtió en otros recursos. No todos los gastos deseados de la empresa pueden atribuirse a gastos. Es decir, no todos los gastos pueden incluirse en la fórmula de resultado financiero para calcular las ganancias.

Descargar la versión demo

Al iniciar el programa, puede seleccionar el idioma.

¿Quién es el traductor?

khoilo romano

Programador jefe que participó en la traducción de este software a diferentes idiomas.

Manual de instrucciones

La contabilidad de gastos es un conjunto de acciones conscientes destinadas a reflejar el procedimiento de suministro, producción y venta de bienes que ocurre en la empresa durante un período determinado a través de su medición cuantitativa (en términos físicos y de valor), registro, agrupación y análisis en secciones. que forman el valor de los artículos terminados. Si consideramos la contabilidad de la manufactura como un proceso de reflejar el uso del valor y los resultados de las actividades de producción pasadas, presentes y futuras del modelo de control correspondiente enfocado en el cumplimiento del objetivo principal de la empresa, entonces dicho sistema de contabilidad corresponderá a las principales tareas del control de existencias.

El objetivo principal de la contabilidad del valor es controlar las actividades de fabricación y gestionar el valor de su implementación. En la contabilidad de gastos, se genera información básica para las necesidades diarias del aparato de control. Por lo tanto, es él quien ocupa el lugar central en el sistema de contabilidad de gestión de la empresa.

Solicitar una contabilidad de existencias y gastos

Para comprar el programa, simplemente llámanos o escríbenos. Nuestros especialistas acordarán con usted la configuración de software adecuada, prepararán un contrato y una factura de pago.

¿Cómo comprar el programa?

Compre un programa listo para usar

También puedes solicitar desarrollo de software personalizado.

Si tiene requisitos de software especiales, solicite un desarrollo personalizado. Entonces no tendrá que adaptarse al programa, ¡sino que el programa se ajustará a sus procesos comerciales!

Contabilidad de existencias y gastos

La contabilidad de los gastos de adquisición de existencias incluye una contabilidad de todos los gastos de adquisición reales, incluida la búsqueda de materias primas o productos de calidad, proveedores confiables, pero los gastos de transporte de entrega al almacén no están incluidos en el costo de adquisición. Como regla general, un departamento separado se dedica a la adquisición de existencias industriales, que realiza su búsqueda y examen, recopila revisiones y recomendaciones y logra un valor leal. Para que este servicio tenga una idea de la calidad y relevancia de los inventarios, en la configuración contable del software contable de los costos de aprovisionamiento de inventarios, se mantiene la retroalimentación con otras divisiones estructurales que utilizan materiales adquiridos y materias primas en la fabricación o venden existencias la forma de productos terminados.

A su vez, el programa de configuración contable de los gastos de adquisición de stocks por sí mismo brinda información sobre la demanda y calidad de materiales y artículos, generando al final del período un informe con un análisis de la demanda de inventarios actual y un informe de todos los costos de aprovisionamiento, mostrando claramente su cantidad en los gastos totales con diferenciación por proveedores, artículos básicos. Sobre la base de dichos informes, el aparato de gestión de existencias puede tomar una decisión correcta sobre el procedimiento de adquisición y las existencias de producción en sí: cuánto y cuándo exactamente se debe realizar la adquisición, cuál será el período de operación ininterrumpida con el volumen seleccionado de materiales. y sus gastos, cuántos costos de producción se esperan en general.

La configuración de la contabilidad de costos de la adquisición de inventarios forma varias bases de datos, a través de las cuales se organiza la contabilidad cuantitativa y cualitativa, mientras que los indicadores se cambian automáticamente, en función de la información que los empleados ingresan en sus diarios electrónicos luego de completar las tareas en el marco de sus funciones de producción. La configuración de costos de contabilidad de aprovisionamiento selecciona y procesa de forma independiente los datos necesarios, luego de lo cual los resultados del trabajo se modifican en los documentos correspondientes, incluidos los volúmenes de materiales y sus costos. El cambio de indicadores ocurre automáticamente en todas las bases de datos, directa o indirectamente relacionado con aquellos indicadores cuyos cambios ocurrieron en el curso de la actividad. Además, la velocidad del procesamiento de los datos no depende de la cantidad de información que se esté procesando y es de fracciones de segundo, por lo que hablan de llevar registros en tiempo real, ya que los trámites contables toman un tiempo ínfimo, proporcionando instantáneamente el valor que realmente es. en el momento de la solicitud.