Sistema operatiu: Windows, Android, macOS

Grup de programes: Automatització empresarial

Comptabilitat d’estocs a l’empresa

- Els drets d'autor protegeixen els mètodes únics d'automatització empresarial que s'utilitzen als nostres programes.

Copyright - Som un editor de programari verificat. Això es mostra al sistema operatiu quan executem els nostres programes i versions de demostració.

Editor verificat - Treballem amb organitzacions d'arreu del món, des de petites empreses fins a grans. La nostra empresa està inclosa al registre internacional d'empreses i disposa d'una marca de confiança electrònica.

Signe de confiança

Transició ràpida.

Què vols fer ara?

Si voleu familiaritzar-vos amb el programa, la manera més ràpida és veure primer el vídeo complet i després descarregar la versió de demostració gratuïta i treballar-hi vosaltres mateixos. Si cal, sol·liciteu una presentació al suport tècnic o llegiu les instruccions.

Poseu-vos en contacte amb nosaltres aquí

Com comprar el programa?

Veure una captura de pantalla del programa

Mira un vídeo sobre el programa

Descarrega el programa amb formació interactiva

Instruccions interactives per al programa i per a la versió de demostració

Compara les configuracions del programa

Calcula el cost del programari

Calcula el cost del núvol si necessites un servidor al núvol

Qui és el desenvolupador?

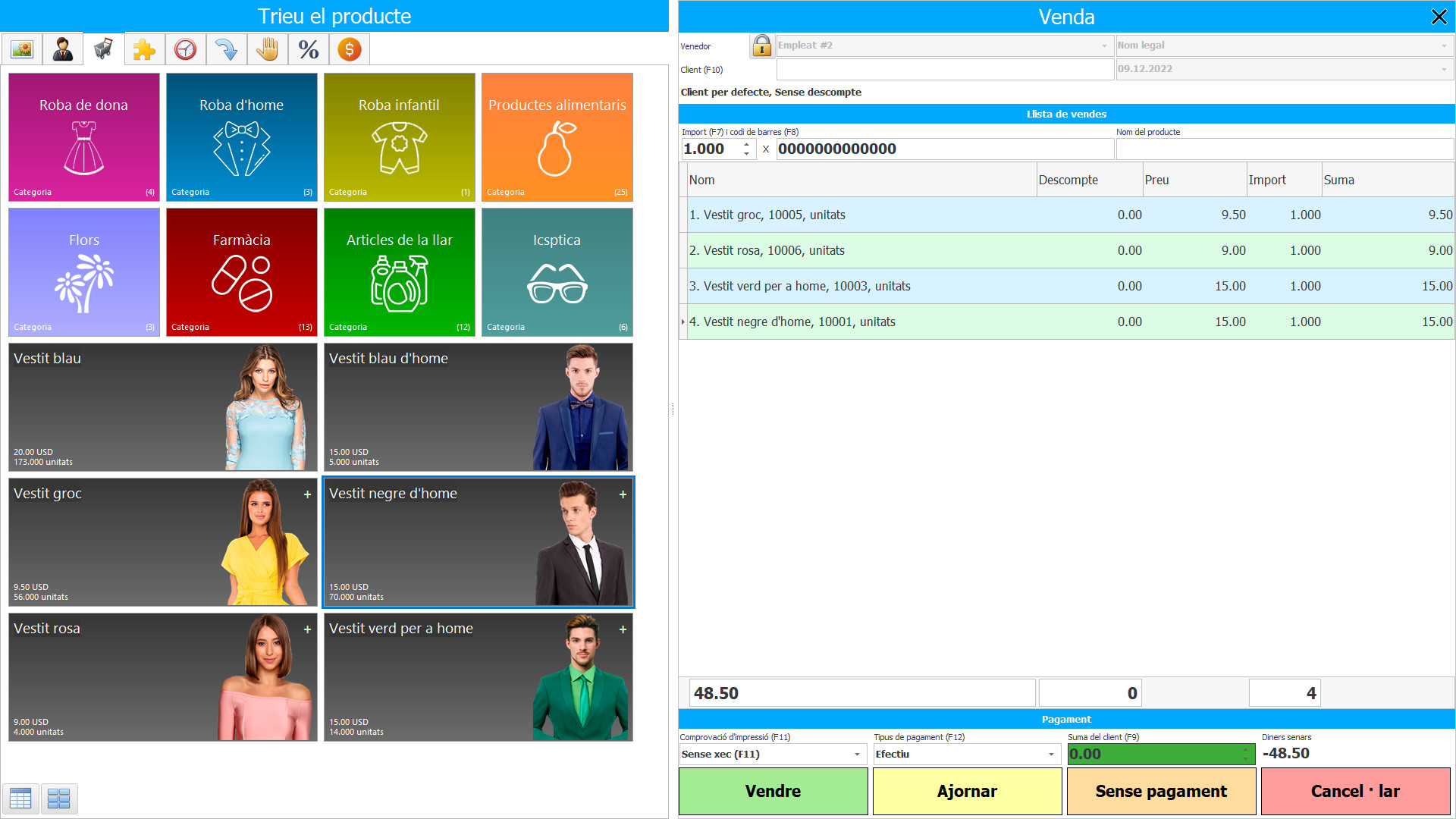

Captura de pantalla del programa

La comptabilització efectiva de les existències de l’empresa al programa de programari d’automatització USU s’assegura mitjançant la seva personalització, tenint en compte les característiques individuals que posseeix la pròpia empresa i que poden tenir les seves existències, incloses les seves composicions i condicions d’emmagatzematge. La comptabilitat de les existències a l’empresa es realitza en el mode de temps actual: quan es produeixen alguns canvis en les existències, en particular en quantitat i qualitat, es reflecteixen instantàniament en la comptabilitat, que s’organitza i es duu a terme en presència de diverses bases de dades que registren els canvis en l’ordre que correspon al seu contingut i finalitat. Per garantir una comptabilitat separada de cada tipus de mercaderies disponibles i la comoditat de la comptabilitat i el control, la comptabilitat analítica dels actius materials es realitza en el context de la nomenclatura d’inventaris disponibles als magatzems i als llocs reals d’emmagatzematge de valors. La comptabilitat sintètica de mercaderies es manté per separat de cada tipus d’actiu material als subcomptes del compte de balanç de la comptabilitat material.

Qui és el desenvolupador?

Akulov Nikolai

Programador en cap que va participar en el disseny i desenvolupament d'aquest programari.

2024-04-20

Vídeo de comptabilitat de les existències a l'empresa

Aquest vídeo es pot veure amb subtítols en el vostre propi idioma.

Normalment, els productes provenen de màrqueting a l’empresa mitjançant la compra d’alguna cosa. A més, hi ha altres mètodes diferents d’obtenció de materials a l’organització: en virtut d’un acord de regal, dels fundadors com a aportació al capital autoritzat, de la producció pròpia, en virtut d’un acord de canvi, en desmantellar els actius fixos i com a resultat de l’inventari. Els béns materials admesos per a la custòdia i el cru de peatge s’emmagatzemen i es comptabilitzen per separat en comptes fora de balanç. Si els productes van ser rebuts per la fabricació en virtut d’un conveni d’intercanvi, s’admeten al preu de mercat de la propietat lliurada a canvi, més les despeses relacionades. L’inventari rebut com a aportació al capital autoritzat es té en compte segons el valor monetari acordat amb els fundadors. Productes rebuts gratuïtament. A més dels detectats a la comptabilitat, s’obtenen mentre s’adopta l’anàlisi d’actius fixos a la comptabilitat a preu de mercat.

Descarregueu la versió demo

En iniciar el programa, podeu seleccionar l’idioma.

Qui és el traductor?

Khoilo Roman

Programador en cap que va participar en la traducció d'aquest programari a diferents idiomes.

Manual d'instruccions

Parlant de les empreses que tenen la facultat d’utilitzar tècniques comptables simplificades, s’apliquen els principis comptables següents: l’empresa pot valorar les accions obtingudes al preu de venda. Simultàniament, altres despeses immediatament relacionades amb l'adquisició d'inventaris s'incorporen a la contextura de les despeses d'activitats comunes en un període complet en què van estar implicades. Una microempresa pot distingir el preu del cru, les mercaderies, altres despeses de producció i la preparació per a la venda de productes i mercaderies en la composició de les despeses. Les organitzacions diferents de les microempreses poden distingir el preu de la fabricació i l’arranjament per a la venda de productes i mercaderies com a càrrec total en activitats comunes, sempre que l’entitat de l’empresa fabricant no impliqui saldos d’estoc essencials. Alhora, se suposa que són saldos considerables d’inventari, la informació sobre l’existència dels quals en les reclamacions financeres de fabricació és capaç de pesar amb les solucions dels usuaris de les reclamacions financeres d’aquesta empresa. L’empresa pot reconèixer íntegrament les despeses d’adquisició d’inventaris destinats a necessitats de gestió en l’estructura de despeses per activitats ordinàries a mesura que s’adquireixen (es duen a terme).

Demaneu una comptabilitat de les existències a l'empresa

Per comprar el programa, només cal que ens truqueu o escriviu-nos. Els nostres especialistes acordaran amb vostè la configuració del programari adequada, prepararan un contracte i una factura de pagament.

Com comprar el programa?

Compra un programa ja fet

També podeu demanar desenvolupament de programari personalitzat

Si teniu requisits especials de programari, demaneu desenvolupament personalitzat. Aleshores no hauràs d'adaptar-te al programa, però el programa s'adaptarà als teus processos de negoci!

Comptabilitat d’estocs a l’empresa

L’empresa manté els inventaris per calcular el cost de productes futurs, determinar el període de funcionament ininterromput de l’empresa, identificar materials il·lícits i poc estàndards, reduir els costos d’emmagatzematge i minimitzar altres pèrdues, tant en termes de reserves com de finançament. Per tenir en compte les existències per disponibilitat i composició, es forma una llista d’inventari, on s’enumeren totes les existències “pel nom”: s’indiquen els seus noms, s’assignen els números d’estoc, es guarden les característiques comercials, inclosos un codi de barres i un article de fàbrica, proveïdor i noms de fabricants, en funció dels quals s’identifiquen els productes entre milers de noms i composició similars.

Totes les existències es divideixen en categories, que figuren al catàleg adjunt amb la designació de propietats, cosa que permet accelerar la cerca de materials en una gran quantitat d'articles i elaborar ràpidament factures: documenten el moviment de mercaderies. Treballar amb grups de productes bàsics optimitza el subministrament d’empreses amb estocs, estalvia temps al personal, que és una de les tasques del programari. A més, el moviment d’inventari està relacionat amb la comptabilitat, que només té tres tipus de transferència: es tracta d’una arribada al magatzem, moviment pel territori de l’empresa, eliminació per entrada a producció, enviament al comprador, cancel·lació segons l'acte redactat per la pèrdua de propietats útils. Segons cada tipus de transferència d’estocs, es forma el seu tipus de factures que, en el procés d’elaboració, es guarden automàticament a la seva base de dades, prèviament registrades per un sistema automatitzat amb l’assignació d’un número i la indicació del data.

La base de factures creix constantment, formant una enorme base de dades de documents, per separar-los, cada factura rep estat i color, que indiquen el tipus de transferència d’estocs i permeten establir visualment quin és l’estat del document el tipus de transferència que s’hi realitza. En seleccionar un filtre per estat i data es mostra quants lliuraments es van fer al dia i en quin volum, quantes mercaderies es van transferir a la producció. Gràcies a la base de dades de factures, l'empresa té accés a la informació sobre quant es requereix cada article per al funcionament del període sense problemes, quina és la demanda de cada material en comparació amb altres. Això permet optimitzar els subministraments a l'empresa i col·locar al magatzem exactament el nombre de productes necessaris per a un període determinat de producció contínua.