Sistema operatiu: Windows, Android, macOS

Grup de programes: Automatització empresarial

Comptabilitat d’estocs i despeses

- Els drets d'autor protegeixen els mètodes únics d'automatització empresarial que s'utilitzen als nostres programes.

Copyright - Som un editor de programari verificat. Això es mostra al sistema operatiu quan executem els nostres programes i versions de demostració.

Editor verificat - Treballem amb organitzacions d'arreu del món, des de petites empreses fins a grans. La nostra empresa està inclosa al registre internacional d'empreses i disposa d'una marca de confiança electrònica.

Signe de confiança

Transició ràpida.

Què vols fer ara?

Si voleu familiaritzar-vos amb el programa, la manera més ràpida és veure primer el vídeo complet i després descarregar la versió de demostració gratuïta i treballar-hi vosaltres mateixos. Si cal, sol·liciteu una presentació al suport tècnic o llegiu les instruccions.

Poseu-vos en contacte amb nosaltres aquí

Com comprar el programa?

Veure una captura de pantalla del programa

Mira un vídeo sobre el programa

Descarrega el programa amb formació interactiva

Instruccions interactives per al programa i per a la versió de demostració

Compara les configuracions del programa

Calcula el cost del programari

Calcula el cost del núvol si necessites un servidor al núvol

Qui és el desenvolupador?

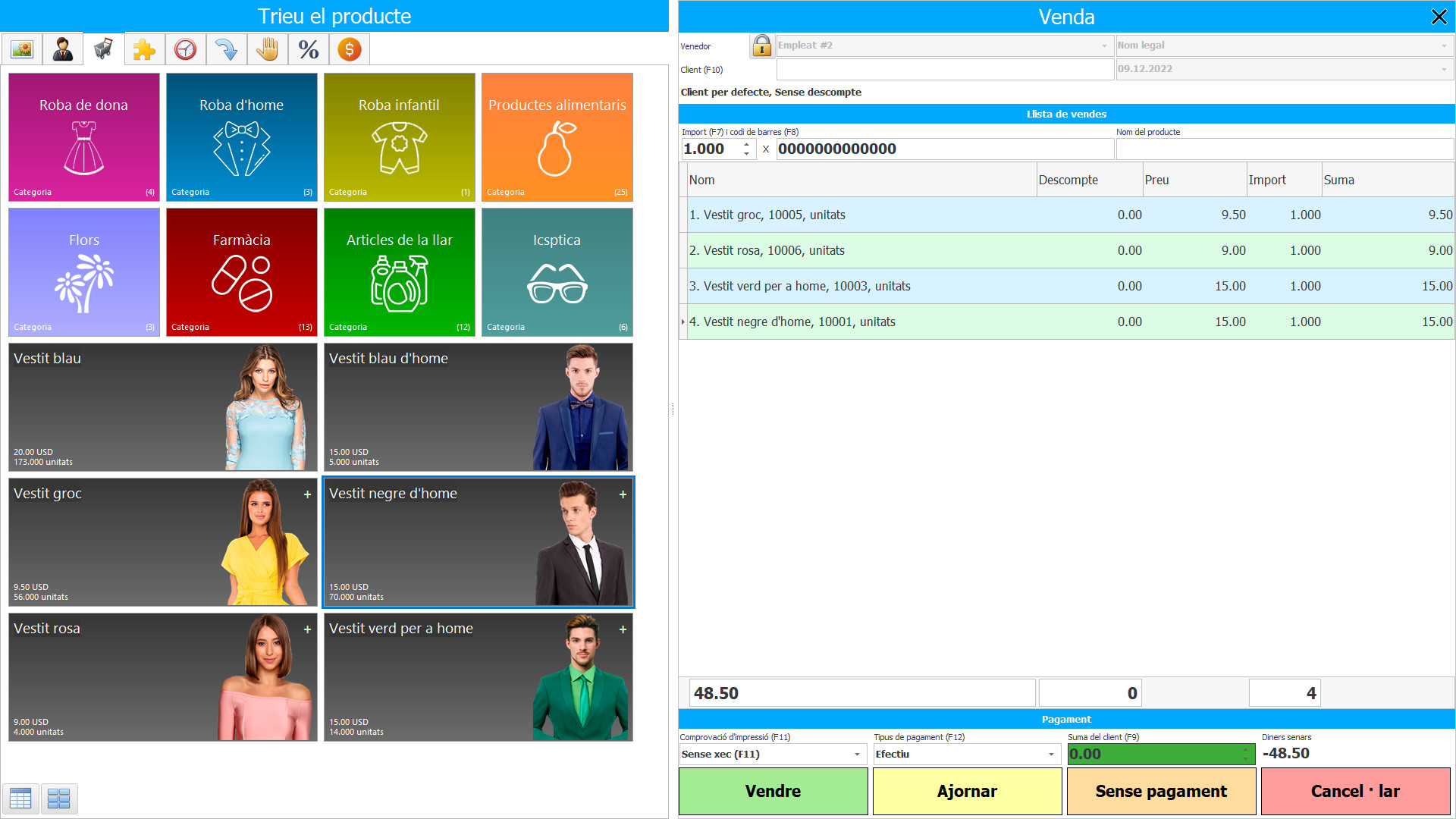

Captura de pantalla del programa

La comptabilització d’estocs i despeses al programari USU s’organitza en el mode actual: tan aviat com hi ha hagut modificacions als magatzems o s’han produït despeses, cosa que succeeix regularment durant el procés de producció, aquest fet es mostra instantàniament en el nombre d’estocs. i volum que val. El control automatitzat d’estocs i despeses és el més estricte, el càlcul automàtic és el més precís, de manera que una organització que utilitza una configuració de programari de comptabilitat d’estocs i despeses sempre és conscient de quins productes hi ha en estoc i pot planificar la producció per endavant.

Les existències es defineixen com a mercaderies conservades a la venda en el curs del comerç comú, actius en aquest comerç de venda, mercaderies en el tipus de matèries primeres i estocs per utilitzar en el procés de producció o la prestació de serveis. L’estoc conté qualsevol article obtingut i conservat per a la seva revenda, inclosos els béns obtinguts per un minorista i altres béns materials, com ara terres i altres béns immobles. Els magatzems també inclouen articles finals fabricats i treballs en curs, així com matèries primeres i materials finals destinats a utilitzar-se en el procés de producció. Si l’essència es dedica a la prestació de serveis, els seus inventaris poden ser intangibles.

Qui és el desenvolupador?

Akulov Nikolai

Expert i programador en cap que va participar en el disseny i desenvolupament d'aquest programari.

2024-04-25

Vídeo de comptabilitat d’estocs i despeses

Aquest vídeo es pot veure amb subtítols en el vostre propi idioma.

El principi general establert per la norma és que els inventaris s’han de determinar al mínim de dos valors: el valor històric i el valor net de realització. El valor net de realització és el preu d’eliminació avaluat utilitzat en el camí empresarial comú, menys el valor avaluat de finalització de producció i el valor avaluat de realització. El valor clar és l'import en què es podria canviar un producte o liquidar un passiu en una transacció entre parts independents i ben informades que estiguessin disposades a realitzar aquesta transacció en una fundació comercial. El valor net de realització és específic de l’empresa: és l’import que l’empresa espera rebre de la venda d’un estoc concret, però les despeses clares no ho són. Per tant, el valor net de realització pot diferir del valor raonable.

El cost és l’intercanvi de recursos monetaris per una altra cosa que l’empresa pot emmagatzemar i utilitzar. Una empresa ha comprat béns, materials, ha gastat diners però no els ha perdut, perquè els diners es converteixen en altres recursos. No totes les despeses desitjades de l'empresa es poden atribuir a despeses. És a dir, no es poden incloure totes les despeses a la fórmula del resultat financer per calcular el benefici.

Descarregueu la versió demo

En iniciar el programa, podeu seleccionar l’idioma.

Qui és el traductor?

Khoilo Roman

Programador en cap que va participar en la traducció d'aquest programari a diferents idiomes.

Manual d'instruccions

La comptabilitat de despeses és un conjunt d’accions conscients dirigides a reflectir el procediment de subministrament, producció i venda de mercaderies que es produeixen a l’empresa durant un període determinat mitjançant la seva mesura quantitativa (en termes físics i de valor), registre, agrupació i anàlisi en seccions que formen el valor dels articles acabats. Si considerem la comptabilitat de la fabricació com un procés per reflectir l’ús del valor i els resultats de les activitats de producció passades, presents i futures del model de control corresponent enfocades a complir l’objectiu principal de l’empresa, aquest sistema de comptabilitat correspon a les principals tasques de control d’estocs.

L’objectiu principal de la valoració comptable és controlar les activitats de fabricació i gestionar el valor de la seva implementació. A la comptabilitat de despeses, es genera informació bàsica per a les necessitats diàries de l’aparell de control. Per tant, és ell qui ocupa el lloc central en el sistema de comptabilitat de gestió de l’empresa.

Demaneu una comptabilitat d’estocs i despeses

Per comprar el programa, només cal que ens truqueu o escriviu-nos. Els nostres especialistes acordaran amb vostè la configuració del programari adequada, prepararan un contracte i una factura de pagament.

Com comprar el programa?

Compra un programa ja fet

També podeu demanar desenvolupament de programari personalitzat

Si teniu requisits especials de programari, demaneu desenvolupament personalitzat. Aleshores no hauràs d'adaptar-te al programa, però el programa s'adaptarà als teus processos de negoci!

Comptabilitat d’estocs i despeses

La comptabilització de les despeses d’adquisició d’estoc inclou una comptabilitat de totes les despeses reals d’adquisició, inclosa la cerca de matèries primeres o productes de qualitat, proveïdors fiables, però les despeses de transport d’enviament al magatzem no s’inclouen en el cost d’adquisició. Com a regla general, un departament separat es dedica a la compra d’estocs industrials, que realitza la seva cerca i examen, recopila revisions i recomanacions i aconsegueix un valor fidel. Perquè aquest servei tingui una idea de la qualitat i la rellevància dels inventaris, a la configuració de la comptabilitat de programari de comptabilitat dels costos d’adquisició d’inventaris, es manté la retroalimentació amb altres divisions estructurals que utilitzen materials i matèries primeres adquirides en la fabricació o venen existències a la forma de productes acabats.

Al mateix temps, la configuració comptable del programa de les despeses d’adquisició d’estocs proporciona informació sobre la demanda i la qualitat de materials i articles, generant al final del període un informe amb una anàlisi de la demanda d’inventaris actuals i un informe sobre tots els costos d'adquisició, mostrant clarament la seva quantitat en despeses totals amb diferenciació per proveïdors, articles de productes bàsics. En funció d’aquests informes, l’aparell de gestió d’estocs pot prendre una decisió correcta sobre el procediment d’adquisició i les pròpies existències de producció: quant i quan s’ha de realitzar exactament l’adquisició, quin període de funcionament ininterromput es proporcionarà amb el volum de materials seleccionat i les seves despeses, quants costos de producció s’esperen en general.

La comptabilitat dels costos de configuració de la contractació d’inventaris forma diverses bases de dades, mitjançant les quals s’organitza la comptabilitat quantitativa i qualitativa, mentre que els indicadors es canvien automàticament, en funció de la informació que els empleats introdueixen a les seves revistes electròniques després d’acabar les tasques en el marc de les seves funcions de producció. La configuració de costos de comptabilitat de contractació selecciona i processa de manera independent les dades necessàries, després de la qual cosa es canvien els resultats del treball als documents corresponents, inclosos els volums de materials i els seus costos. El canvi d’indicadors es produeix automàticament a totes les bases de dades, directament o indirectament relacionades amb aquells indicadors els canvis dels quals es van produir en el curs de l’activitat. A més, la rapidesa del processament de dades no depèn de la quantitat d’informació que s’està processant i és de fraccions de segon, de manera que parlen de mantenir registres en temps real, ja que els procediments comptables prenen un temps insignificant, proporcionant a l’instant el valor realment en el moment de la sol·licitud.