Sistema operatiu: Windows, Android, macOS

Grup de programes: Automatització empresarial

Comptabilitat de matèries primeres i matèries

- Els drets d'autor protegeixen els mètodes únics d'automatització empresarial que s'utilitzen als nostres programes.

Copyright - Som un editor de programari verificat. Això es mostra al sistema operatiu quan executem els nostres programes i versions de demostració.

Editor verificat - Treballem amb organitzacions d'arreu del món, des de petites empreses fins a grans. La nostra empresa està inclosa al registre internacional d'empreses i disposa d'una marca de confiança electrònica.

Signe de confiança

Transició ràpida.

Què vols fer ara?

Si voleu familiaritzar-vos amb el programa, la manera més ràpida és veure primer el vídeo complet i després descarregar la versió de demostració gratuïta i treballar-hi vosaltres mateixos. Si cal, sol·liciteu una presentació al suport tècnic o llegiu les instruccions.

Poseu-vos en contacte amb nosaltres aquí

Com comprar el programa?

Veure una captura de pantalla del programa

Mira un vídeo sobre el programa

Descarrega el programa amb formació interactiva

Instruccions interactives per al programa i per a la versió de demostració

Compara les configuracions del programa

Calcula el cost del programari

Calcula el cost del núvol si necessites un servidor al núvol

Qui és el desenvolupador?

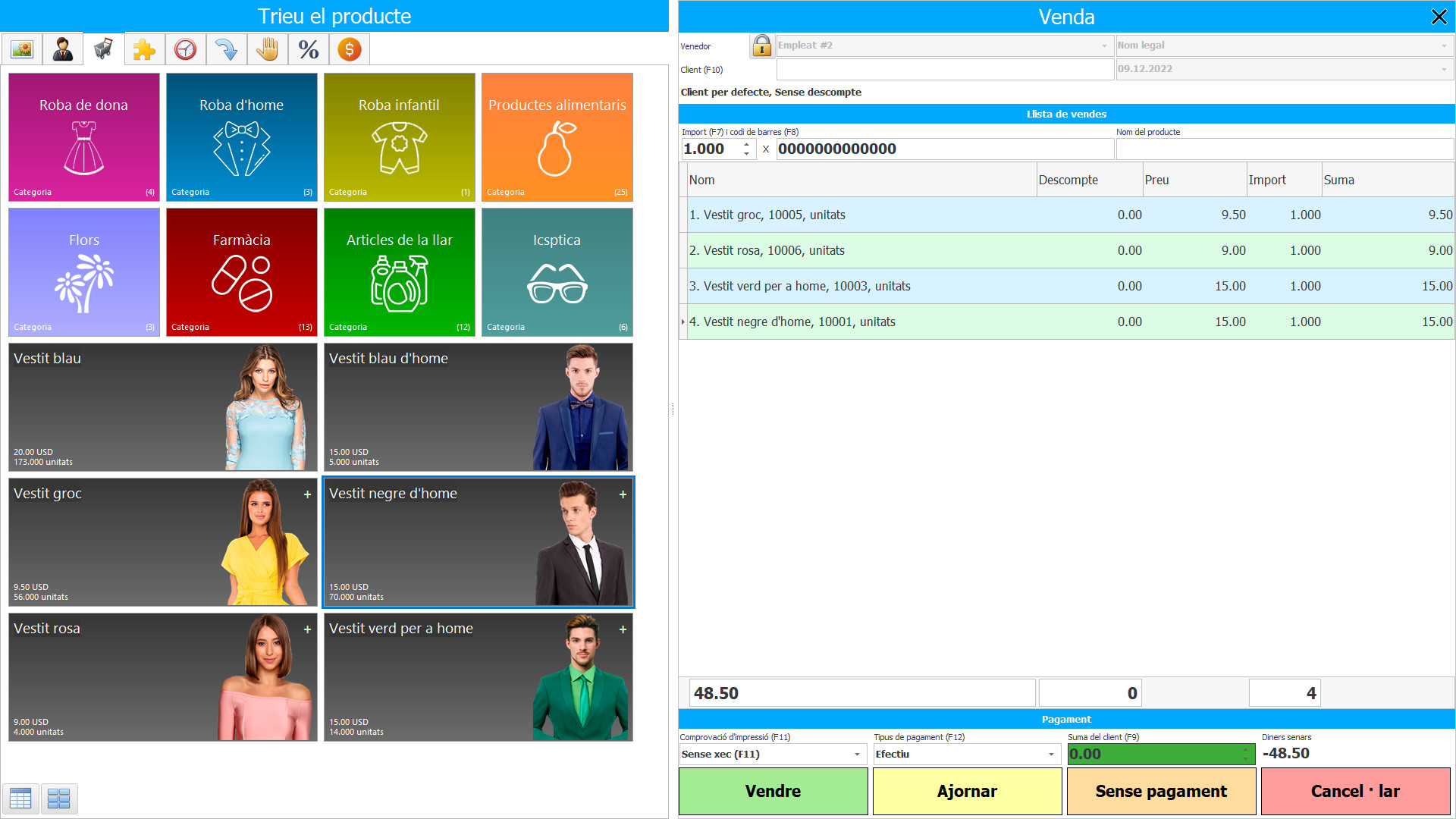

Captura de pantalla del programa

El registre de les matèries primeres en la producció és un procés complex que requereix una gran varietat d’informació. En particular, com s’organitza l’organització de la comptabilitat de cru a l’empresa, quin procediment comptable de matèries primeres s’ha aplicat fins ara, quins documents de cru confirma, com es calculen els costos de cru, comptabilitat analítica de cru i molts altres processos.

Es considera inventari els actius que s’utilitzen com a matèries primeres, etc. en la fabricació de productes. Aquests inclouen productes semielaborats, residus reciclables, defectes de fabricació. Els productes acabats formen part dels inventaris destinats a la venda (el resultat final del cicle de producció, actius finalitzats per processament (envasat), les característiques tècniques i de qualitat dels quals corresponen a les condicions del contracte o als requisits d'altres documents, en els casos establert per la llei). Els béns es consideren part d’inventaris adquirits o rebuts d’altres persones i destinats a la venda. Els béns pràcticament no s’associen a les activitats de les empreses industrials, però els treballs en curs no els són aliens.

Qui és el desenvolupador?

Akulov Nikolai

Expert i programador en cap que va participar en el disseny i desenvolupament d'aquest programari.

2024-04-26

Vídeo de comptabilitat de matèries primeres i matèries

Aquest vídeo es pot veure amb subtítols en el vostre propi idioma.

Els crus introduïts a la producció són responsables davant el director de producció (el seu suplent), que és financerament responsable de la seguretat de les matèries primeres i del seu ús racional. La comptabilitat de les matèries primeres en la producció es realitza a preus de descompte en el context de les persones amb responsabilitats financeres en termes de valor, mentre que no s’admeten desviacions de les normes en el consum de cru. Els productes acabats venuts es cancel·len als preus de descompte dels articles. Aquests preus s’extreuen de les targetes de càlcul, cosa que garanteix que el cost de les matèries primeres consumides s’amortitzi als mateixos preus als quals es van llançar a la producció.

Les matèries primeres s’accepten a la comptabilitat al seu preu real. El comptable coneix aquesta regla. Però no tothom sap fins a quin punt és difícil de formar aquest valor, atès el moviment constant d’una gran quantitat d’articles utilitzats en la fabricació de productes. El valor real de les accions comprades a canvi consisteix en: preu de les accions; despeses de transport i adquisició; els costos de portar existències a un estat en què siguin adequats per al seu ús segons els propòsits de l’organització.

Descarregueu la versió demo

En iniciar el programa, podeu seleccionar l’idioma.

Qui és el traductor?

Khoilo Roman

Programador en cap que va participar en la traducció d'aquest programari a diferents idiomes.

Manual d'instruccions

S'ha de prestar una atenció especial als costos de transport i d'adquisició. Aquests són els costos de l’organització directament relacionats amb el procés d’adquisició i lliurament d’estocs a l’organització. Quan es cancel·lin els crus, es poden aplicar dues opcions per calcular el cost d'una unitat d'estoc: inclosos tots els costos associats a la compra de l'estoc; incloent només el valor de les accions al preu del contracte (versió simplificada).

Es permet l’ús d’una versió simplificada en absència de la possibilitat d’atribuir directament els costos de compra i transport associats a l’adquisició d’estocs al seu cost principal (amb un subministrament centralitzat de matèries primeres). En aquest cas, la quantitat de desviació (la diferència entre els preus reals de compra de les accions i el seu preu contractual) es distribueix proporcionalment al valor de les accions amortitzades (lliurades), determinades en els preus contractuals.

Ordena una comptabilitat de matèries primeres i matèries

Per comprar el programa, només cal que ens truqueu o escriviu-nos. Els nostres especialistes acordaran amb vostè la configuració del programari adequada, prepararan un contracte i una factura de pagament.

Com comprar el programa?

Compra un programa ja fet

També podeu demanar desenvolupament de programari personalitzat

Si teniu requisits especials de programari, demaneu desenvolupament personalitzat. Aleshores no hauràs d'adaptar-te al programa, però el programa s'adaptarà als teus processos de negoci!

Comptabilitat de matèries primeres i matèries

Cada gerent, que obre una organització de producció, pensa per endavant en la millor manera d’organitzar el control de les matèries primeres per als productes semielaborats adquirits i la comptabilitat de les matèries primeres per encàrrec. Gràcies a la implementació de diversos programes en empreses fabricants per tal d’organitzar una comptabilitat competent de cru, cadascuna d’elles va poder alliberar els empleats del procés de processament d’informació i dirigir les seves activitats a altres àrees relacionades amb el procés d’anàlisi de dades i informes de gestió. això és més activitats intel·lectuals.

La comptabilitat de les matèries primeres per a la producció inclou no només la comptabilitat principal dels crus, sinó també el càlcul de les taxes de cost del cru, així com la comptabilització del seu moviment des de la recepció al magatzem fins a l’enviament al client. Per tal d’organitzar el treball de càlcul de les càrregues de producció de la manera més indolora possible, així com per rebre informació completa de manera oportuna, és necessari establir a l’organització un sistema de comptabilitat del consum de cru que es compleixi totes les seves necessitats. El programari de càlcul de les despeses de producció us permetrà configurar una comptabilitat d’alta qualitat dels productes bruts de l’empresa perquè els vostres empleats no conservin manualment els rebuts i les emissions de matèries primeres més complexes o utilitzin programes d’oficina per calcular les despeses de producció, com ara Excel o suports en paper. de càlcul de costos de producció.

Tot i així, heu de garantir que el programari instal·lat compleixi tots els requisits de qualitat. En particular, és necessari que el vostre sistema tingui un acord amb els titulars dels drets d'autor i també pugui desar una còpia per tal de restaurar les dades si cal. Dit d’una altra manera, per tal que la comptabilitat de les matèries primeres de l’empresa sigui d’alta qualitat i en qualsevol moment els treballadors de l’organització de producció poden proporcionar dades al gerent sobre l’organització de la comptabilitat de les matèries primeres o proporcionar al gerent un càlcul dels preus del cru, un programa de control d’entrada de matèries primeres.