Əməliyyat sistemi: Windows, Android, macOS

Proqramlar qrupu: Biznesin avtomatlaşdırılması

Səhmlərin və xərclərin uçotu

- Müəlliflik hüququ proqramlarımızda istifadə olunan biznesin avtomatlaşdırılmasının unikal üsullarını qoruyur.

Müəllif hüququ - Biz təsdiqlənmiş proqram təminatı naşiriyik. Bu, proqramlarımızı və demo versiyalarımızı işlədən zaman əməliyyat sistemində göstərilir.

Təsdiqlənmiş naşir - Biz kiçik biznesdən tutmuş böyük şirkətlərə qədər bütün dünyada təşkilatlarla işləyirik. Şirkətimiz beynəlxalq şirkətlər reyestrinə daxil edilib və elektron etibar nişanına malikdir.

Güvən əlaməti

Sürətli keçid.

İndi nə etmək istəyirsən?

Proqramla tanış olmaq istəyirsinizsə, ən sürətli yol əvvəlcə tam videoya baxmaq, sonra pulsuz demo versiyasını yükləmək və onunla özünüz işləməkdir. Lazım gələrsə, texniki dəstəkdən təqdimat tələb edin və ya təlimatları oxuyun.

Burada bizimlə əlaqə saxlayın

Proqramı necə almaq olar?

Proqramın ekran görüntüsünə baxın

Proqram haqqında videoya baxın

Proqramı interaktiv təlimlə yükləyin

Proqram və demo versiyası üçün interaktiv təlimatlar

Proqramın konfiqurasiyalarını müqayisə edin

Proqram təminatının dəyərini hesablayın

Bulud serverinə ehtiyacınız varsa, buludun qiymətini hesablayın

Tərtibatçı kimdir?

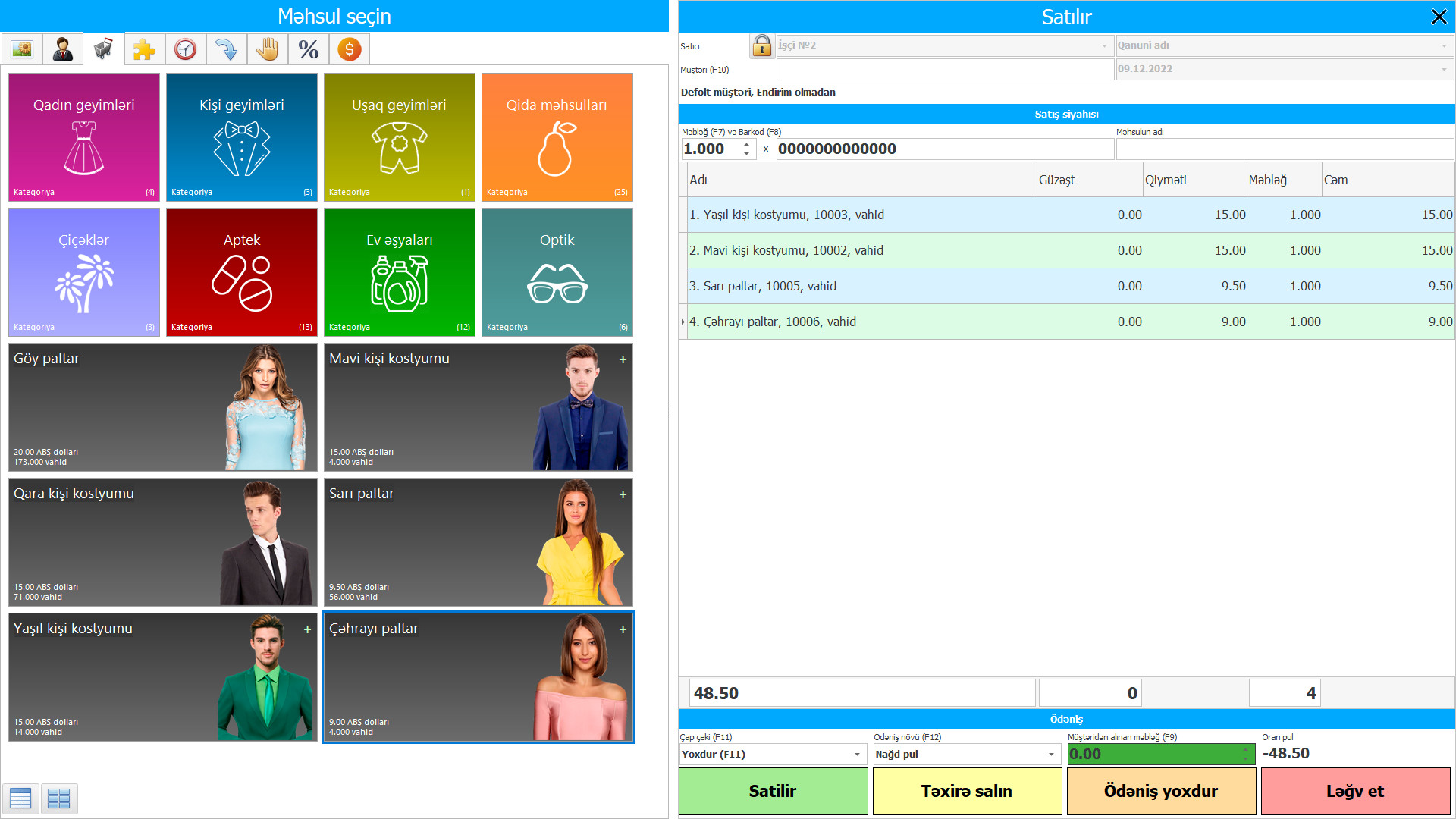

Proqramın ekran görüntüsü

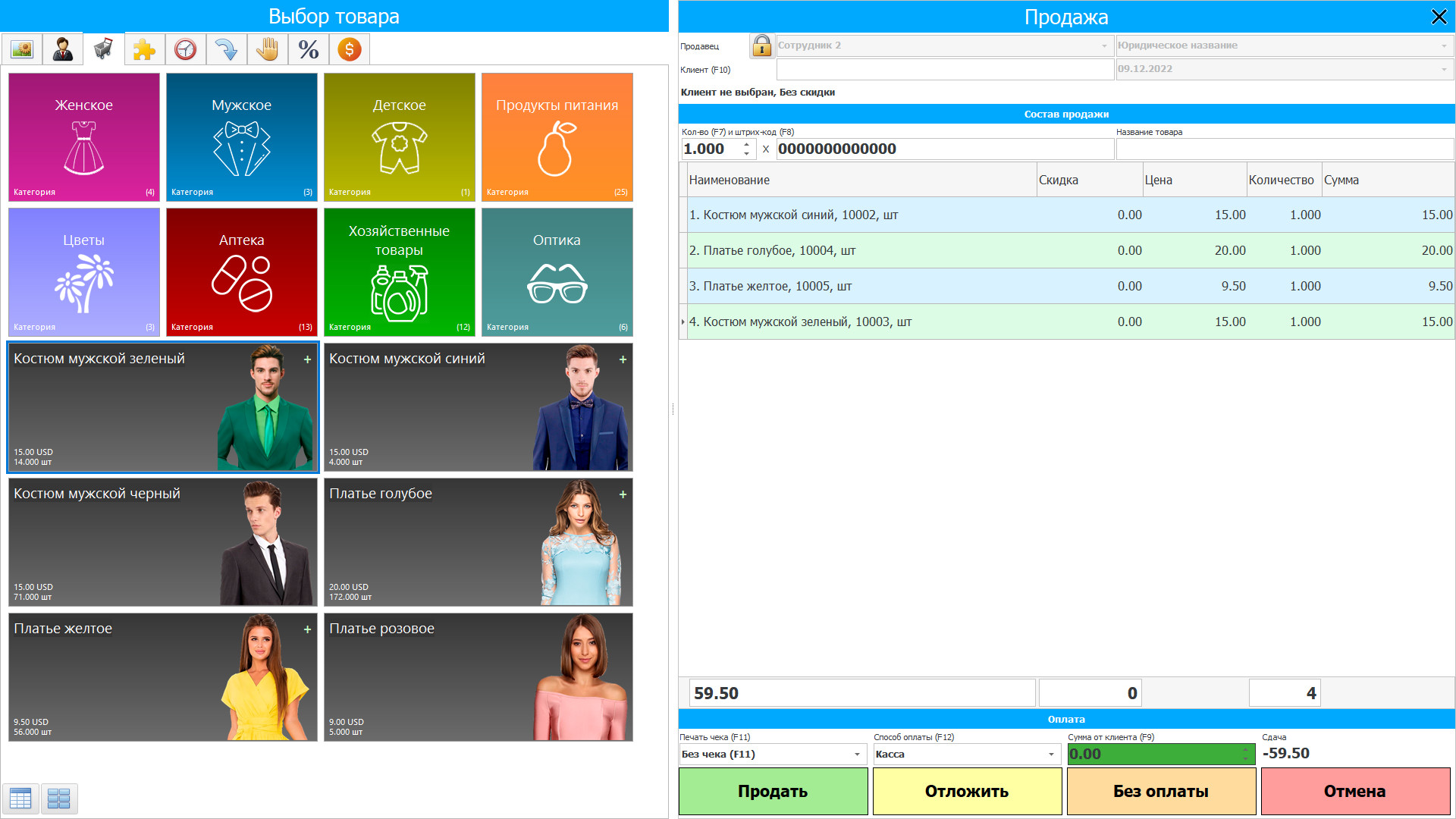

Proqramın ekran görüntüsü - На русском

USU Software-də səhmlərin və xərclərin uçotu indiki vaxt rejimində təşkil olunur - anbarlarda dəyişikliklər baş verən və ya istehsal prosesi zamanı mütəmadi olaraq baş verən xərclər baş verən kimi bu fakt anbarların sayında dərhal göstərilir. və həcmi. Səhmlər və xərclər üzərində avtomatlaşdırılmış nəzarət ən sərtdir, avtomatik hesablama ən dəqiqdir, beləliklə fond və xərclər mühasibat uçotunun proqram konfiqurasiyasından istifadə edən bir təşkilat anbarda hansı məhsulların olduğunu əvvəlcədən dəyərində istehsal edə biləcəyini bilir.

Səhmlər ümumi ticarət kursunda satılmaq üçün saxlanılan mallar, belə bir satış ticarətindəki varlıqlar, istehsal prosesində istifadə ediləcək xammal və anbarlar növləri və ya xidmətlərin göstərilməsi kimi müəyyən edilir. Səhmdar pərakəndə satış şirkəti tərəfindən əldə edilən mallar və torpaq və digər əmlak sahələri kimi digər maddi mallar daxil olmaqla əldə edilmiş və yenidən satılmaq üçün saxlanılan hər hansı bir məhsulu ehtiva edir. Anbarlara istehsal olunan və tamamlanmamış son məhsullar, istehsal prosesində istifadə üçün nəzərdə tutulmuş xammal və son materiallar da daxildir. Əgər mahiyyət xidmətlərin göstərilməsi ilə məşğul olursa, onun ehtiyatları qeyri-maddi ola bilər.

Tərtibatçı kimdir?

Akulov Nikolay

Bu proqram təminatının dizaynında və hazırlanmasında iştirak edən ekspert və baş proqramçı.

2024-04-23

Səhmlərin və xərclərin uçotu videosu - На русском

Norma ilə müəyyən edilmiş ümumi prinsip, ehtiyatların iki dəyərin ən altında təyin edilməli olmasıdır: tarixi və xalis satış dəyəri. Xalis reallaşdırıla bilən dəyər, ümumi iş yolunda istifadə olunan, istehsalın tamamlanmasının qiymətləndirilmiş dəyəri və reallaşmanın qiymətləndirildiyi dəyərdən çıxarılan qiymətləndirilmiş atılma qiymətidir. Şəffaf dəyər, ticarət təməlində belə bir əməliyyat aparmaq istəyən məlumatlı, müstəqil tərəflər arasındakı əməliyyatda bir məhsulun dəyişdirilə biləcəyi və ya öhdəliyin yerinə yetiriləcəyi məbləğdir. Xalis realizasiya dəyəri şirkətə xasdır - bu, şirkətin müəyyən bir səhm satışından əldə etməyi gözlədiyi, lakin açıq xərclər deyil. Beləliklə, xalis satış dəyəri ədalətli dəyərdən fərqlənə bilər.

Maliyyət, pul mənbələrinin müəssisənin saxlaya biləcəyi və istifadə edə biləcəyi başqa bir şeyə dəyişdirilməsidir. Bir şirkət mallar, materiallar alıb, pul xərclədi, amma itirməyib, çünki pul başqa mənbələrə çevrildi. Müəssisənin istədiyi bütün xərcləri xərclərə aid etmək olmaz. Yəni mənfəəti hesablamaq üçün bütün xərclər maliyyə nəticəsi düsturuna daxil edilə bilməz.

Demo versiyasını yükləyin

Proqrama başlayarkən dili seçə bilərsiniz.

Tərcüməçi kimdir?

Təlimat

Xərclərin uçotu müəyyən bir müddət ərzində müəssisədə baş verən malların tədarükü, istehsalı və satışı prosedurlarını kəmiyyət ölçüləri (fiziki və dəyər baxımından), qeydiyyatı, qruplaşdırılması və təhlili yolu ilə əks etdirməyə yönəlmiş şüurlu hərəkətlər məcmusudur. bitmiş əşyaların dəyərini təşkil edən. İstehsal mühasibatını müəssisənin əsas məqsədini yerinə yetirməyə yönəlmiş müvafiq nəzarət modelinin keçmiş, indiki və gələcək istehsal fəaliyyətlərinin dəyərinin və nəticələrinin istifadəsini əks etdirən bir proses kimi qəbul etsək, bu cür mühasibat sistemi səhmlərə nəzarətin əsas vəzifələri.

Mühasibat uçotunun əsas məqsədi istehsal fəaliyyətinə nəzarət etmək və onların həyata keçirilməsinin dəyərini idarə etməkdir. Xərclər uçotunda nəzarət aparatlarının gündəlik ehtiyacları üçün əsas məlumatlar yaranır. Buna görə müəssisənin idarəetmə uçotu sistemində mərkəzi yeri tutan şəxsdir.

Səhmlərin və xərclərin uçotunu sifariş edin

Proqramı almaq üçün bizə zəng etmək və ya yazmaq kifayətdir. Mütəxəssislərimiz sizinlə müvafiq proqram konfiqurasiyası ilə razılaşacaq, müqavilə və ödəniş üçün hesab-faktura hazırlayacaqlar.

Proqramı necə almaq olar?

Hazır bir proqram satın alın

Siz həmçinin fərdi proqram təminatı sifariş edə bilərsiniz

Xüsusi proqram tələbləriniz varsa, fərdi inkişaf sifariş edin. Onda proqrama uyğunlaşmaq məcburiyyətində qalmayacaqsınız, lakin proqram sizin biznes proseslərinizə uyğunlaşdırılacaq!

Səhmlərin və xərclərin uçotu

Səhmlərin hazırlanması satınalma xərclərinin uçotu keyfiyyətli xammal və ya məhsul axtarışı, etibarlı təchizatçılar daxil olmaqla bütün faktik satınalma xərclərinin uçotunu əhatə edir, lakin anbara çatdırılma nəqliyyat xərcləri satınalma maliyyətinə daxil edilmir. Bir qayda olaraq, axtarış və araşdırma aparan, təhlil və tövsiyələr toplayan və sadiq bir dəyəri əldə edən sənaye ehtiyatlarının satın alınması ilə ayrı bir şöbə məşğul olur. Bu xidmətin ehtiyatların keyfiyyəti və aktuallığı barədə təsəvvür etməsi üçün, ehtiyatların satınalma xərclərinin proqram mühasibat konfiqurasiyası mühasibatında, satın alınan materiallardan və xammaldan istehsal və ya satışda istifadə olunan digər struktur bölmələri ilə əks əlaqə saxlanılır. bitmiş məhsulların forması.

Eyni zamanda, səhmlərin satınalma xərclərinin proqram mühasibat konfiqurasiyası, dövrün sonunda mövcud ehtiyatların təhlili ilə bir hesabat və bir hesabat yaradaraq materialların və əşyaların tələbi və keyfiyyəti barədə məlumat verir. tədarükçülər, əmtəə maddələri ilə fərqləndirmə ilə ümumi xərclərdəki miqdarlarını açıq şəkildə göstərən bütün satınalma xərcləri. Bu cür hesabata əsasən, səhmlərin idarə aparatı satınalma proseduru və istehsal ehtiyatları barədə düzgün qərar qəbul edə bilər - satınalma nə qədər və nə vaxt aparılmalı, seçilmiş material həcmi ilə fasiləsiz işləmə müddəti təmin ediləcəkdir. və xərcləri, ümumiyyətlə istehsal xərclərinin nə qədər gözlənildiyi.

Konfiqurasiya mal-material ehtiyatlarının uçotu, satınalma bir neçə verilənlər bazası təşkil edir, bu sayda kəmiyyət və keyfiyyət uçotu təşkil edilir, göstəricilər avtomatik olaraq dəyişdirilir - işçilər istehsal vəzifələri çərçivəsində tapşırıqları yerinə yetirdikdən sonra elektron jurnallarına daxil olduqları məlumatlar əsasında. Satınalma mühasibat xərcləri konfiqurasiyası lazımi məlumatları müstəqil olaraq seçir və emal edir, bundan sonra materialların həcmi və maliyyələri daxil olmaqla müvafiq sənədlərdə iş nəticələri dəyişdirilir. Göstəricilərin dəyişməsi, fəaliyyət zamanı dəyişikliklər baş verən göstəricilərlə birbaşa və ya dolayı əlaqəli olaraq bütün verilənlər bazalarında avtomatik olaraq baş verir. Üstəlik, məlumatların işlənmə sürəti işlənən məlumatların miqdarından asılı deyil və bir saniyənin kəsrləridir, buna görə mühasibat prosedurları laqeyd vaxt aldığına görə ani olaraq faktiki dəyəri təmin etdiyindən qeydləri real vaxt rejimində aparmaqdan danışırlar. tələb zamanı.