إدارة مؤسسات التمويل الأصغر

- تحمي حقوق الطبع والنشر الأساليب الفريدة لأتمتة الأعمال المستخدمة في برامجنا.

حقوق النشر - نحن ناشر برامج معتمد. يتم عرض هذا في نظام التشغيل عند تشغيل برامجنا وإصداراتنا التجريبية.

ناشر معتمد - نحن نعمل مع المنظمات في جميع أنحاء العالم من الشركات الصغيرة إلى الكبيرة منها. شركتنا مدرجة في السجل الدولي للشركات ولها علامة ثقة إلكترونية.

علامة على الثقة

انتقال سريع.

ماذا تريد ان تفعل الآن؟

إذا كنت تريد التعرف على البرنامج، فأسرع طريقة هي أولاً مشاهدة الفيديو كاملاً، ثم تنزيل النسخة التجريبية المجانية والعمل به بنفسك. إذا لزم الأمر، اطلب عرضًا تقديميًا من الدعم الفني أو اقرأ التعليمات.

اتصل بنا هنا

كيفية شراء البرنامج؟

اعرض لقطة شاشة للبرنامج

شاهد فيديو عن البرنامج

تنزيل النسخة التجريبية

كتيب التعليمات

قارن تكوينات البرنامج

احسب تكلفة البرنامج

احسب تكلفة السحابة إذا كنت بحاجة إلى خادم سحابي

من هو المطور؟

لقطة شاشة البرنامج

تتم إدارة مؤسسات التمويل الأصغر تلقائيًا بواسطة برنامج USU ، وهذا يسمح لمؤسسات التمويل الأصغر بالحفاظ على عمليات العمل دون انقطاع ، بما في ذلك إدارتها وإجراءاتها المحاسبية وحسابات التسويات دون مشاركة الموظفين الذين تشمل واجباتهم فقط إضافة قراءات عملهم التي تم الحصول عليها أثناء أداء الواجبات. بدون مشاركة الموظفين ، فهذا يعني تلقائيًا تزويد الإدارة والعمليات الأخرى بالوقت المحدد وسرعة التنفيذ ، مما يؤدي بدوره إلى زيادة حجم المهام المكتملة ، وبالتالي في الربح.

تقلل الإدارة الآلية لمؤسسات التمويل الأصغر من تكاليف العمالة للموظفين ، وبالتالي ، فإن تكاليف الرواتب ، مما يحقق وفورات كبيرة في أموال مؤسسات التمويل الأصغر ، ويسرع تبادل المعلومات بين الخدمات والإدارات المختلفة ، مما يؤدي أيضًا إلى تسريع عمليات العمل ، وبطبيعة الحال ، زيادة الحجم من التنفيذ. وبالتالي ، فإن الإدارة الآلية لمؤسسات التمويل الأصغر تزيد من كفاءة المؤسسة ، وأيضًا من خلال تحسين جودة المحاسبة ، حيث إنها تضمن اكتمال تغطية البيانات ، وذلك بفضل العلاقة المتبادلة القائمة بينهما.

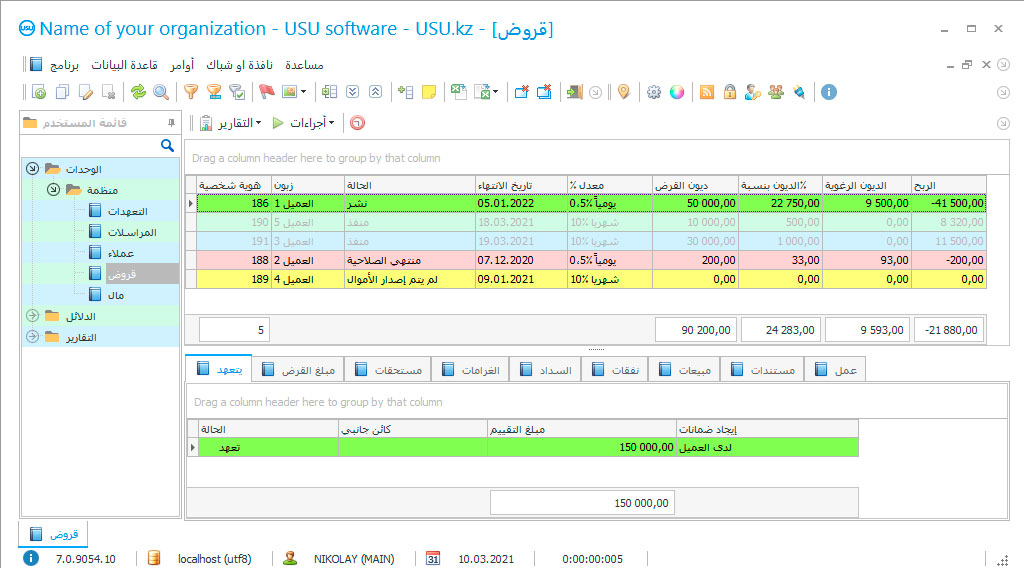

هذا البرنامج ، الذي تتمثل مهمته ليس فقط في إدارتها ولكن أيضًا في التحكم في المدفوعات وتوقيتها ، وتحقيق التوازن بين الأموال الصادرة والمقبوضات في شكل مدفوعات منتظمة ، وتقديم التقارير إلى السلطات العليا ، لأن أنشطة مؤسسات التمويل الأصغر تنظمها المؤسسات المالية. افضل مستوى. يتم تكوين العديد من قواعد البيانات في برنامج إدارة مؤسسات التمويل الأصغر ، وأهمها قاعدة العملاء ، حيث يتم تقديم المعلومات الشخصية وجهات الاتصال بالعملاء ، وقاعدة القروض ، حيث توجد جميع القروض الممنوحة للعملاء خلال عملية مؤسسة التمويل الأصغر بأكملها. تم بالفعل سداد العديد من هذه القروض ، والعديد منها قيد التنفيذ - لكل منها حالته ولونه الخاصين ، والذي يمكن استخدامه لتحديد الوضع الحالي لأي قرض معين.

من هو المطور؟

2024-04-19

فيديو عن إدارة مؤسسات التمويل الأصغر

يمكن مشاهدة هذا الفيديو مصحوبة بترجمات بلغتك الأم.

يستخدم تطبيق إدارة مؤسسات التمويل الأصغر مؤشر اللون بنشاط كبير ، مما يتيح للموظفين الفرصة للتحكم بصريًا في العمليات وإدارتها ؛ هذا يوفر وقت العمل حيث لا توجد حاجة لفتح كل مستند لتوضيح ، على سبيل المثال ، حالة الائتمان. تشمل مؤشرات الألوان هذه درجة سداد القرض ، ومستوى تحقيق النتيجة ، ووجود التوقيع التالي في وثيقة الموافقة الرقمية ، ومستوى التمويل المتاح في مكتب النقدية ، وما إلى ذلك. لذلك ، عند تنظيم الرقابة المرئية على القرض في نظام إدارة مؤسسات التمويل الأصغر ، يقوم المدير بتقييم حالته بسرعة ، وإذا لم يسبب ذلك أي قلق ، يتعامل مع الائتمانات والعملاء الآخرين.

في الوقت نفسه ، يحدث تغيير اللون تلقائيًا - عندما تتغير الحالة ، يتغير ذلك بدوره عندما يتم إدخال المعلومات من المستخدمين الآخرين حول هذا القرض في نظام إدارة مؤسسات التمويل الأصغر ، على سبيل المثال ، من أمين الصندوق ، الذي يلاحظ في دفتر يوميات العمل الدفعة المستلمة من العميل لسداد القرض وفق الجدول الزمني المعتمد من الطرفين. بناءً على هذه المعلومات ، يقوم نظام إدارة مؤسسات التمويل الأصغر بإعادة الحساب تلقائيًا لكل ما يتعلق بالائتمان ، وتغيير المؤشرات والقيم المرتبطة ، بما في ذلك حالة التطبيق في قاعدة البيانات. يتم التحكم في النظام من خلال إدارة الألوان ، وهو أمر مريح وسهل ومفهوم ، ومع ذلك ، يستخدم البرنامج أيضًا تعيينات مرئية أخرى لمستويات التوافر والأداء - وهي عبارة عن مخططات بيانية لخلايا جداول بيانات البرنامج المضمنة ، في المستندات التي توضح درجة اكتمال كل مؤشر مالي يصل إلى مستوى 100٪.

يستخدم نظام إدارة مؤسسات التمويل الأصغر مثل هذه الأنظمة من أجل تبسيط وتسريع عمليات العمل قدر الإمكان ، وهذه هي المهمة الرئيسية للأتمتة وإدارة عملياتها. تبدأ عملية إدارة الائتمان الفردي بفتح نموذج خاص في قاعدة البيانات ، يتم من خلاله تقديم جميع المعلومات المتعلقة بالعميل إلى المدير وإضافتها إلى نظام برامج USU. هذا ليس شكلاً عاديًا ، ولكن مع تطور - فهو يحتوي على مهمتين ويحل كليهما بنجاح. المهمة الأولى هي إدارة الوقت من أجل تسريع إدخال البيانات ، وبالتالي تقليل الوقت الذي يقضيه المستخدم في النظام ، والذي يتم تحقيقه من خلال تنسيق خاص لجداول البيانات ، حيث يتم تضمين إما قائمة منسدلة تحتوي على معلومات ، أو ارتباط ببعض قواعد البيانات. لا تحتاج إلى إدخال أي شيء يدويًا ، ما عليك سوى تحديد خيار المعلومات المطلوبة.

تنزيل النسخة التجريبية

عند بدء البرنامج ، يمكنك اختيار اللغة.

من هو المترجم؟

كتيب التعليمات

المهمة الثانية هي إدارة التبعية الموجودة بين جميع البيانات التي تمر عبر هذه النماذج ، كونها أساسية. بفضل اتصال كل قطعة بيانات مع بعضها البعض ، يضمن نظام إدارة مؤسسات التمويل الأصغر عدم وجود معلومات خاطئة في وثائقها. إذا كان لدى العميل رصيد نشط بالفعل ، فسيقوم النظام تلقائيًا بإضافة رصيد جديد إلى المدفوعات السابقة ويعيد حساب حجم السداد التالي ، مع مراعاة الإضافة المالية ، وإنشاء اتفاقية جديدة.

تحتوي قاعدة العملاء على نظام CRM نشط ، حيث ، بالإضافة إلى المعلومات الشخصية وجهات الاتصال ، يتم تخزين السجل الكامل لتفاعل العميل مع مؤسسات التمويل الأصغر ، بما في ذلك الرسائل والمراسلات والاجتماعات والمكالمات وغير ذلك الكثير.

يقدم نظام CRM أدواته الخاصة لجذب عملاء جدد ، ويضع خطة عمل يومية لكل مدير ويراقب تنفيذها ، ويرسل تذكيرات. يعالج البرنامج تجميع الخطط المالية لأي فترة معينة ويقيم فعالية عمل الموظفين بناءً عليها - وفقًا للفرق بين مقدار العمل المخطط والمبلغ الذي تم إكماله بالفعل للفترة الزمنية المحددة. يوفر نظام CRM التوزيع التلقائي للرسائل الإعلانية والمعلوماتية ، والتي تم إعداد مجموعة من القوالب النصية لها مسبقًا ويتم تقديم الاتصال الرقمي.

اطلب إدارة مؤسسات التمويل الأصغر

لشراء البرنامج، فقط اتصل بنا أو راسلنا. سيتفق المتخصصون لدينا معك على تكوين البرنامج المناسب، وسيقومون بإعداد عقد وفاتورة للدفع.

كيفية شراء البرنامج؟

شراء برنامج جاهز

كما يمكنك طلب تطوير البرامج المخصصة

إذا كانت لديك متطلبات برمجية خاصة، فاطلب التطوير المخصص. لن تضطر بعد ذلك إلى التكيف مع البرنامج، ولكن سيتم تعديل البرنامج ليناسب عمليات عملك!

إدارة مؤسسات التمويل الأصغر

يتم تجميع قائمة المشتركين في البريد تلقائيًا وفقًا للمعايير المحددة ، باستثناء العملاء الذين لم يوافقوا على استلام الرسائل. يتم إرسال جميع رسائل البريد الإلكتروني مباشرة من برنامجنا. يمكن أن يكون شكل هذه المراسلات مختلفًا ويعتمد على المناسبة - عامة وشخصية ومجموعات ، وتحدد فعالية كل منها جودة التعليقات - العملاء الجدد والقروض والقروض. تحتوي قاعدة بيانات القروض هذه على معلومات مفصلة عن كل طلب ائتمان ، بما في ذلك تاريخ إصداره والشروط - الاستحقاق وتواريخ ومبلغ السداد وسعر الفائدة والتغييرات. يحافظ الموظفون على الاتصال مع بعضهم البعض من خلال نظام إعلام داخلي ، والذي يعمل في شكل رسائل منبثقة يتم إرسالها إلى العمال بطريقة مستهدفة. يتم إبلاغ العملاء تلقائيًا ، مع مراعاة وقتهم الائتماني. يقوم هذا البرنامج بحساب تلقائي لجميع العمليات المالية ، بما في ذلك طلبات القروض ، وحساب المكافآت الشهرية للمستخدمين والغرامات والعمولات. لتنظيم عمل البرنامج ، تم تضمين قاعدة تنظيمية ومرجعية فيه ، والتي تمثل جميع المعايير والقواعد الخاصة بأداء العمليات وإنشاء الوثائق.

هو وجود قاعدة تنظيمية ومرجعية توفر حسابات آلية ، مع مراعاة جميع معاييرها ، يتم حساب جميع العمليات بدقة ودقة. في نهاية الفترة المشمولة بالتقرير ، يتم إصدار تقارير تحليلية وإحصائية عن جميع أنواع أنشطة مؤسسات التمويل الأصغر ، حيث يتم إجراء تقييم لجميع العمليات والموظفين والمقترضين. تتيح المحاسبة الإحصائية ، استنادًا إلى مؤشرات الأداء المختلفة ، التخطيط الفعال للأنشطة المستقبلية والتنبؤ بالنتائج المتوقعة. تحتوي التقارير التحليلية على النتائج مع تحليل أنشطة الشركة من أجل التحكم في جميع الديون والفوائد وتقييم جميع الانحرافات عن جدول العمل.