Bedryfstelsel: Windows, Android, macOS

Groep programme: Sake-outomatisering

Rekeningkunde van aandele en uitgawes

- Kopiereg beskerm die unieke metodes van besigheidsoutomatisering wat in ons programme gebruik word.

Kopiereg - Ons is 'n geverifieerde sagteware-uitgewer. Dit word in die bedryfstelsel vertoon wanneer ons programme en demo-weergawes uitgevoer word.

Geverifieerde uitgewer - Ons werk met organisasies regoor die wêreld van klein besighede tot groot ondernemings. Ons maatskappy is opgeneem in die internasionale register van maatskappye en het 'n elektroniese trustmerk.

Teken van vertroue

Vinnige oorgang.

Wat wil jy nou doen?

As jy met die program kennis wil maak, is die vinnigste manier om eers die volledige video te kyk, en dan die gratis demo-weergawe af te laai en self daarmee te werk. Indien nodig, versoek 'n aanbieding van tegniese ondersteuning of lees die instruksies.

Kontak ons hier

Hoe om die program te koop?

Kyk na 'n skermskoot van die program

Kyk na 'n video oor die program

Laai die program af met interaktiewe opleiding

Interaktiewe instruksies vir die program en vir die demo weergawe

Vergelyk konfigurasies van die program

Bereken die koste van sagteware

Bereken die koste van die wolk as jy 'n wolkbediener benodig

Wie is die ontwikkelaar?

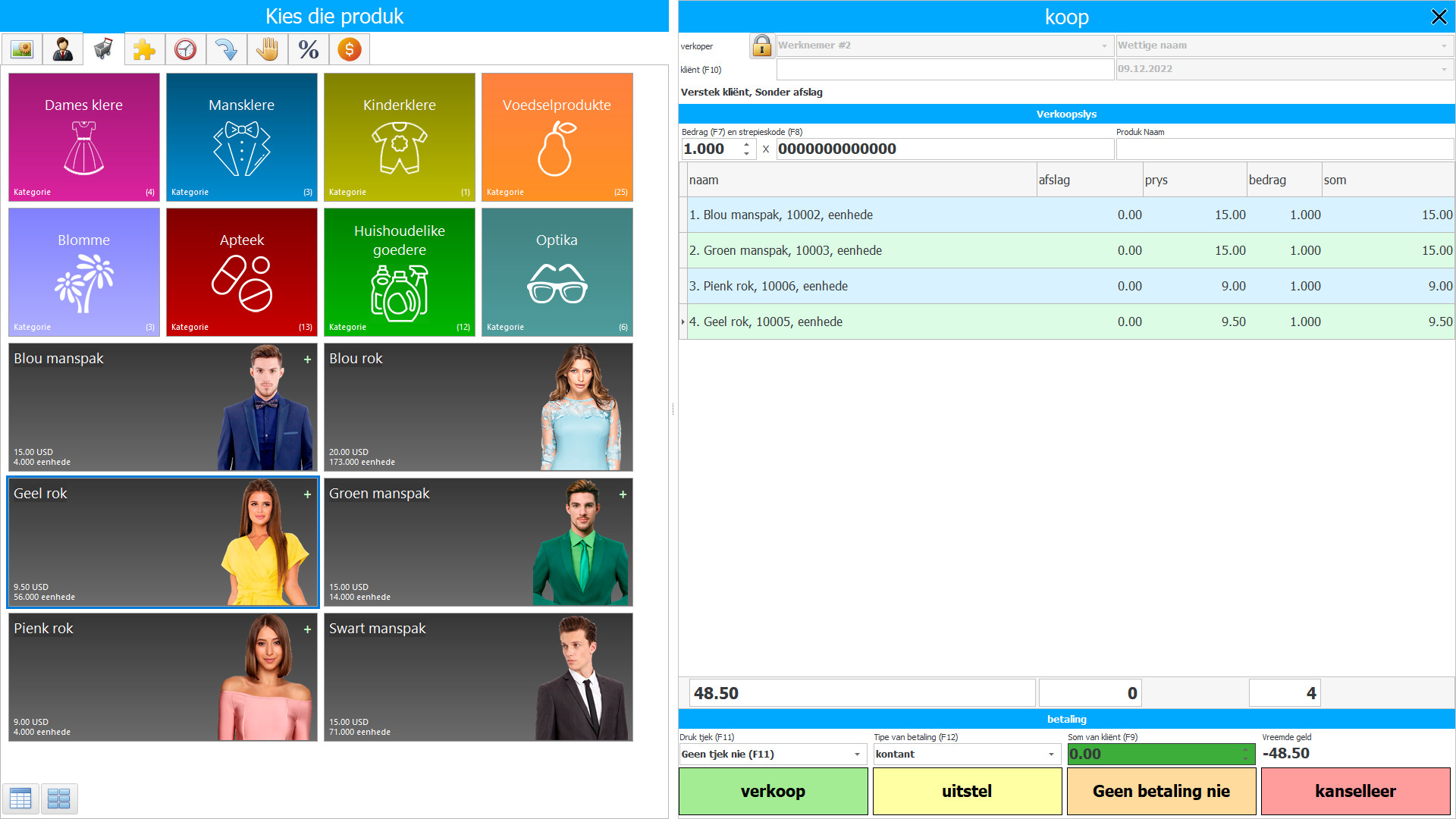

Program skermkiekie

Die boekhouding van voorraad en uitgawes in die USU-sagteware word in die huidige tydmodus georganiseer - sodra daar veranderinge in pakhuise plaasgevind het of uitgawes plaasgevind het, wat gereeld tydens die produksieproses plaasvind, word hierdie feit onmiddellik in die aantal voorrade vertoon. en volume werd. Geautomatiseerde beheer oor voorraad en uitgawes is die strengste, outomatiese berekening is die akkuraatste, dus 'n organisasie wat 'n sagtewarekonfigurasie van voorraad- en uitgawesrekeningkunde gebruik, is altyd bewus van watter produkte in voorraad is en kan vooraf die produksieplan beplan.

Voorrade word gedefinieer as goedere wat in die gewone handelswyse te koop gehou word, bates in so 'n verkoopsbedryf, goedere in die soort grondstowwe en voorrade wat gebruik kan word tydens die produksieproses, of die lewering van dienste. Voorraad bevat alle items wat verkry is en gehou word om weer te verkoop, insluitend goedere wat deur 'n handelaar verkry word en ander tasbare goedere soos grond en ander vaste eiendom. Pakhuise bevat ook finale items wat vervaardig is en aan die gang is, asook grondstowwe en finale materiaal wat bedoel is om in die produksieproses te gebruik. As wese betrokke is by die lewering van dienste, kan die voorraad daarvan ontasbaar wees.

Wie is die ontwikkelaar?

Akulov Nikolay

Kundige en hoofprogrammeerder wat deelgeneem het aan die ontwerp en ontwikkeling van hierdie sagteware.

2024-04-26

Video van die boekhouding van aandele en uitgawes

Hierdie video kan met ondertitels in u eie taal gekyk word.

Die algemene beginsel wat deur die norm vasgestel word, is dat voorraad volgens die laagste van twee waardes bepaal moet word: historiese en netto realiseerbare waarde. Netto realiseerbare waarde is die beoordeelde verkoopprys wat gebruik word in die algemene sakeweg, minus die geëvalueerde waarde van produksie-voltooiing, en die geëvalueerde waarde van die realisering. Duidelike waarde is die bedrag waarteen 'n produk verruil of 'n verpligting in 'n transaksie afgehandel kan word tussen goed ingeligte, onafhanklike partye wat bereid is om so 'n transaksie op 'n kommersiële basis aan te gaan. Die netto realiseerbare waarde is maatskappyspesifiek - dit is die bedrag wat die maatskappy verwag om te ontvang uit die verkoop van 'n bepaalde aandeel, maar die duidelike uitgawes is nie. Die netto realiseerbare waarde kan dus van die billike waarde verskil.

Koste is die uitruil van geldelike hulpbronne met iets anders wat die onderneming kan stoor en gebruik. 'N Maatskappy het goedere, materiaal gekoop, geld uitgegee, maar dit nie verloor nie, omdat geld in ander hulpbronne verander het. Nie alle verlangde uitgawes van die onderneming kan aan uitgawes toegeskryf word nie. Dit wil sê, nie alle uitgawes kan by die finansiële resultaatformule ingesluit word om wins te bereken nie.

Laai demo-weergawe af

Wanneer u die program begin, kan u die taal kies.

Wie is die vertaler?

Khoilo Roman

Hoofprogrammeerder wat deelgeneem het aan die vertaling van hierdie sagteware in verskillende tale.

Handleiding

Uitgawe-boekhouding is 'n stel bewuste aksies wat daarop gemik is om die prosedure van verskaffing, produksie en verkoop van goedere wat gedurende 'n sekere tydperk by die onderneming voorkom te weerspieël deur die kwantitatiewe meting daarvan (in fisiese en waardeterme), registrasie, groepering en analise in afdelings wat die waarde is van voltooide items. As ons die boekhouding van vervaardiging beskou as 'n proses om die gebruik van waarde en resultate van vorige, huidige en toekomstige produksieaktiwiteite van die ooreenstemmende beheermodel te weerspieël wat gerig is op die bereiking van die primêre doel van die onderneming, dan sal so 'n rekeningkundige stelsel ooreenstem met die hooftake van aandelebeheer.

Die belangrikste doel van die boekhouding is om produksie-aktiwiteite te beheer en die waarde van die implementering daarvan te bestuur. In uitgawesrekeningkunde word basiese inligting gegenereer vir die daaglikse behoeftes van die beheerapparaat. Daarom is dit hy wat die sentrale plek in die bestuursrekeningkundige stelsel van die onderneming inneem.

Bestel 'n boekhouding van aandele en uitgawes

Om die program te koop, bel of skryf net vir ons. Ons spesialiste sal met jou ooreenkom oor die toepaslike sagtewarekonfigurasie, 'n kontrak en 'n faktuur vir betaling voorberei.

Hoe om die program te koop?

Die program sal geïnstalleer word

As die program vir 1 gebruiker gekoop word, sal dit nie meer as 1 uur neem nie

Koop 'n klaargemaakte program

U kan ook persoonlike sagteware-ontwikkeling bestel

As jy spesiale sagtewarevereistes het, bestel pasgemaakte ontwikkeling. Dan hoef jy nie by die program aan te pas nie, maar die program sal by jou besigheidsprosesse aangepas word!

Rekeningkunde van aandele en uitgawes

Die boekhouding van die uitgawes vir die verkryging van voorrade sluit die boekhouding in van alle werklike verkrygingskoste, insluitend die soeke na gehalte grondstowwe of produkte, betroubare verskaffers, maar vervoeruitgawes vir aflewering na die pakhuis is nie by die koste van die verkryging ingesluit nie. In die reël is 'n aparte afdeling besig met die verkryging van nywerheidsaandele, wat die ondersoek en ondersoek doen, resensies en aanbevelings versamel en 'n lojale waarde bereik. Om hierdie diens 'n idee te gee van die kwaliteit en relevansie van voorrade, word die terugvoering gehandhaaf met ander struktuurafdelings wat die aangekoopte materiaal en grondstowwe gebruik vir die vervaardiging of verkoop van die vorm van finale produkte.

Terselfdertyd bied die programrekeningkonfigurasie van die uitgawes vir die verkryging van aandele self inligting oor die vraag en kwaliteit van materiale en artikels, wat aan die einde van die periode 'n verslag genereer met 'n ontleding van die huidige voorraadvraag en 'n verslag oor alle aankoopkoste, wat hul hoeveelheid in totale uitgawes duidelik toon met differensiasie deur verskaffers, handelsware. Op grond van sodanige verslagdoening kan die voorraadbestuurstoestel 'n korrekte besluit neem oor die verkrygingsprosedure en die produksievoorrade self - hoeveel en wanneer die verkryging presies uitgevoer moet word, die periode van ononderbroke werking met die geselekteerde hoeveelheid materiaal en hul uitgawes, hoeveel produksiekoste in die algemeen verwag word.

Die konfigurasiekosteberekening van voorraadaankope vorm verskillende databasisse waardeur kwantitatiewe en kwalitatiewe boekhouding georganiseer word, terwyl die aanwysers outomaties verander word - gebaseer op die inligting wat werknemers in hul elektroniese tydskrifte inskryf nadat hulle take binne die raamwerk van hul produksiepligte voltooi het. Die konfigurasie van die aankooprekeningkundige koste selekteer en verwerk onafhanklik die nodige data, waarna die werkresultate in die ooreenstemmende dokumente verander word, insluitend die volumes materiaal en hul koste. Die verandering van aanwysers vind outomaties plaas in alle databasisse, direk of indirek met betrekking tot die aanwysers waarvan die veranderinge tydens die aktiwiteit plaasgevind het. Die snelheid van die verwerking van data hang nie af van die hoeveelheid inligting wat verwerk word nie, maar is 'n breukdeel van 'n sekonde, en daarom praat hulle daarvan om in real-time rekords te hou, aangesien die rekeningkundige prosedures 'n onbeduidende tyd neem en onmiddellik die waarde verskaf wat werklik is. ten tyde van die versoek.