Bedryfstelsel: Windows, Android, macOS

Groep programme: Sake-outomatisering

Rekeningkunde vir kredietskuld

- Kopiereg beskerm die unieke metodes van besigheidsoutomatisering wat in ons programme gebruik word.

Kopiereg - Ons is 'n geverifieerde sagteware-uitgewer. Dit word in die bedryfstelsel vertoon wanneer ons programme en demo-weergawes uitgevoer word.

Geverifieerde uitgewer - Ons werk met organisasies regoor die wêreld van klein besighede tot groot ondernemings. Ons maatskappy is opgeneem in die internasionale register van maatskappye en het 'n elektroniese trustmerk.

Teken van vertroue

Vinnige oorgang.

Wat wil jy nou doen?

As jy met die program kennis wil maak, is die vinnigste manier om eers die volledige video te kyk, en dan die gratis demo-weergawe af te laai en self daarmee te werk. Indien nodig, versoek 'n aanbieding van tegniese ondersteuning of lees die instruksies.

Kontak ons hier

Hoe om die program te koop?

Kyk na 'n skermskoot van die program

Kyk na 'n video oor die program

Laai demo-weergawe af

Handleiding

Vergelyk konfigurasies van die program

Bereken die koste van sagteware

Bereken die koste van die wolk as jy 'n wolkbediener benodig

Wie is die ontwikkelaar?

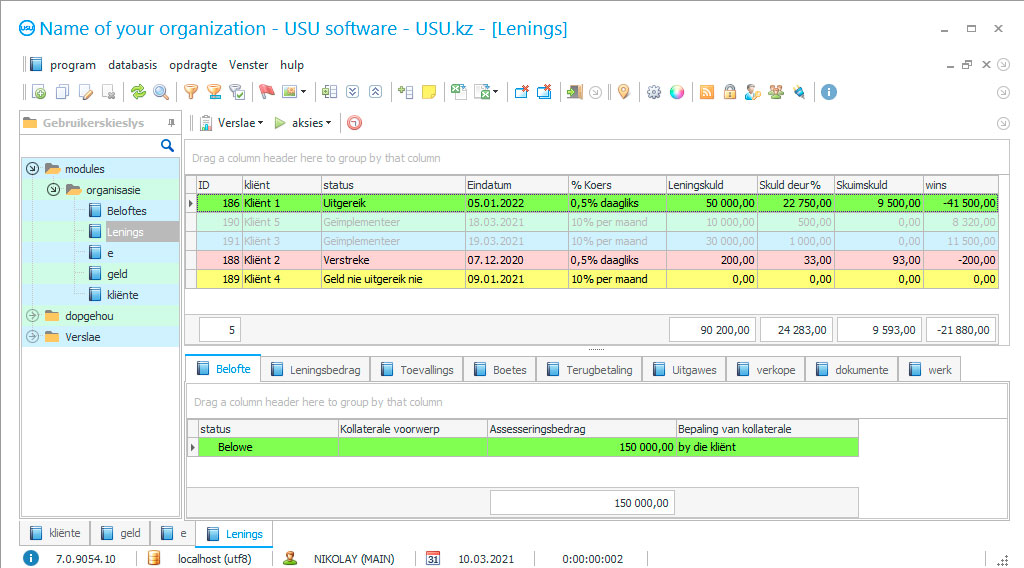

Program skermkiekie

Kredietskuldrekeningkunde in die USU-sagteware voldoen volledig aan die rekeningkundige regulasies, wat die skuld verdeel, afhangende van die terugbetalingstydperk van die lenings wat volgens die ooreenkoms ontvang is, op lang termyn - die skuldterugbetalingstydperk is meer as 12 maande , en korttermyn, wanneer die skuld voor die verstryking van die jaarperiode betaal moet word. Verder word die boekhouding van krediete wat ontvang word nie net deur hierdie twee kategorieë georganiseer nie, maar ook deur krediteure en leners. Dit word bepaal deur die status van die organisasie wat hierdie sagteware geïnstalleer het, wat deur een van die partye in die leningsooreenkoms gebruik kan word, alhoewel, as u van mening is dat die onderwerp van die krediete wat ontvang is, en die boekhouding daarvan, dit beteken dat ons praat oor die onderneming wat rekords hou van ontvangde lenings.

Beheer oor die huidige skuld op ontvangde krediete word in die leningsdatabasis vasgestel, waar die krediete wat ontvang is, hul geskiedenis vorm, vanaf die datum van die indiening van die aansoek, die daaropvolgende goedkeuring daarvan, en die oordrag van fondse na die toepaslike rekening, skuldtransaksies met inagneming van die bepalings en bedrae te betaal, betaling van kommissies en persent. Elke krediet wat ontvang is, het 'n unieke 'dossier' in hierdie databasis met 'n toegekende status wat die huidige toestand van die skuld kenmerk, en die status word op sy beurt bepaal deur die kleur waarmee die programgebruikers die nakoming van verpligtinge visueel monitor. om hierdie skuld terug te betaal. Die skuldstatus op die lening wat ontvang is, het verskeie statusse, insluitend die tydige betaling volgens skedule, die oortreding van die betalingstermyn, vertragings, die opbou van boetes en ander. Die gebruiker onderskei status volgens hul probleem, sonder om tyd te spandeer om elke dokument te open om vertroud te raak met die status van die skuld.

Wie is die ontwikkelaar?

Akulov Nikolay

Kundige en hoofprogrammeerder wat deelgeneem het aan die ontwerp en ontwikkeling van hierdie sagteware.

2024-05-02

Video van die boekhouding van kredietskuld

Hierdie video kan met ondertitels in u eie taal gekyk word.

Die opstel van 'n boekhouding van skuld op ontvangde lenings vervul een van die belangrikste take: dit bespaar personeel tyd en visualiseer prestasie-aanwysers om vinnige assessering van werkprosesse te verseker, wat dit moontlik maak om die doeltreffendheid van prosesse en personeelproduktiwiteit te verhoog. winsgewendheid van die onderneming, terwyl die inligting oor skuld wat op krediete ontvang is, maklik georganiseer word en die prosedures van die boekhouding gestruktureer word. Die installasie van die konfigurasie van 'n boekhouding van skuld op lenings wat ontvang word, word deur die ontwikkelaar uitgevoer, waarna 'n kort aanbieding van alle sagtewaremoontlikhede aangebied word, wat nie so min is nie, wat dit moontlik maak om personeel vry te stel van die uitvoering van baie daaglikse pligte. , hoofsaaklik deur deelname aan rekeningkunde en berekeninge. Dit is dus hoe die outomatiese boekhoudingstelsel hierdie prosedures onafhanklik sal uitvoer en die onderneming die akkuraatheid en spoed sal gee van die verwerking van die data wat aangeteken moet word.

Boonop is werknemers nie meer betrokke by die vorming van enige dokumente nie. Die konfigurasie van die boekhouding van skuld op ontvangde krediete maak dit onafhanklik, en werk vrylik met die data wat in die stelsel beskikbaar is en die bankvorms wat daarin ingebou is, wat spesiaal voorberei is om hierdie werke uit te voer. Die outomaties gegenereerde dokumentasie voldoen volledig aan al die vereistes, voldoen aan die versoek en doel. Dit word gemonitor deur die inligting en verwysingsbasis, ook ingebou in die rekeningkundige stelsel, waar al die bepalings, regulasies, norme en standaarde ingesamel word, insluitend die opstel van finansiële state. Die basis hou gereelde monitering van die opkoms van nuwe wysigings aan die bestaande reguleringsdokumente, wat die instellings in die stelsel self oorweeg en aanpas om 'n opgedateerde resultaat in die berekening en voorbereiding van dokumente te verkry. Die beskikbaarheid van die informasie- en verwysingsbasis bied ook die instelling van die berekening, wat outomatiese berekeninge moontlik maak, aangesien elke bewerking 'n waarde-uitdrukking ontvang met inagneming van die standaarde wat in die bedryf gevestig is en in die basis aangebied word.

Laai demo-weergawe af

Wanneer u die program begin, kan u die taal kies.

Wie is die vertaler?

Khoilo Roman

Hoofprogrammeerder wat deelgeneem het aan die vertaling van hierdie sagteware in verskillende tale.

Handleiding

Die verantwoordelikheid van gebruikers sluit slegs een bewerking in - die tydige toevoeging tot die program van hul lesings wat verkry word tydens die uitvoering van werkopdragte binne die bevoegdheid. Op grond daarvan voer die outomatiese rekeningkundige stelsel 'n onmiddellike herberekening van huidige aanwysers wat verband hou met die ontvangs van verandering, en herbou die beskrywing van die huidige proses, daarom is dit geïnteresseerd in die onmiddellike ontvangs van primêre en huidige inligting van gebruikers, wat hulle motiveer om aktief te werk deel te neem aan die data-invoerprosedure deur outomaties die tarief van gebruikers se tariewe te bereken, met inagneming van die hoeveelheid werk wat in elektroniese werklêers geregistreer is. Terselfdertyd werk gebruikers in persoonlike elektroniese vorms, die inligting wat daarin gepos word, is gemerk met 'n aanmelding wat almal ontvang, tesame met 'n beskermende wagwoord om die program te betree om die vertroulikheid van amptelike inligting te beskerm, en dra dus verantwoordelikheid vir die kwaliteit van hul data en die tydigheid van hul insette in die stelsel.

Benewens die kredietbasis, word CRM aangebied as 'n kliëntebasis, waar die boekhouding van interaksie met hulle georganiseer word, en 'n gedetailleerde geskiedenis van kontakte word opgestel vanaf die oomblik van registrasie. Elke persoonlike lêer bevat persoonlike data, kontakte, 'n argief van dokumente, foto's en 'n gedetailleerde lys van werk wat op datum uitgevoer is - oproepe, briewe, vergaderings en uitreiking van lenings. CRM stoor ook alle aanbiedinge wat aan die kliënt gedoen is, die teks van die gestuurde posstukke, afskrifte van identiteitsdokumente en 'n foto van die webcam is hierby aangeheg.

Bestel 'n boekhouding vir kredietskuld

Om die program te koop, bel of skryf net vir ons. Ons spesialiste sal met jou ooreenkom oor die toepaslike sagtewarekonfigurasie, 'n kontrak en 'n faktuur vir betaling voorberei.

Hoe om die program te koop?

Die program sal geïnstalleer word

As die program vir 1 gebruiker gekoop word, sal dit nie meer as 1 uur neem nie

Koop 'n klaargemaakte program

U kan ook persoonlike sagteware-ontwikkeling bestel

As jy spesiale sagtewarevereistes het, bestel pasgemaakte ontwikkeling. Dan hoef jy nie by die program aan te pas nie, maar die program sal by jou besigheidsprosesse aangepas word!

Rekeningkunde vir kredietskuld

Om eksterne interaksie te verseker, funksioneer elektroniese kommunikasie in verskillende formate - Viber, SMS, e-pos, stemoproepe, wat gebruik word om e-pos en informasie te ondersteun. Die kliënt word outomaties ingelig op grond van die vervaldatums wat in die kredietskulddatabasis gespesifiseer word. Daar is 'n herinnering aan die datum en bedrag van die betaling, kennisgewing van 'n boete. Posstukke word vir advertensiedoeleindes gereël om dienste en in verskillende formate te bevorder, afhangende van die gekose rede om kontak te ondersteun - individueel, in groot hoeveelhede en na die teikengroep.

Outomaties gegenereerde dokumentasie bevat enige soort verslagdoening, insluitend finansiële, rekeningkundige, statistiese en verpligte, standaardkontrak en fakture. Wanneer 'n kredietaansoek gedoen word, genereer die program outomaties 'n leningsooreenkoms in MS Word met die besonderhede van kliënte wat daarin opgeneem is en die goedgekeurde leningsvoorwaardes. Wanneer u krediet aanvra, bereken die program outomaties die betaling met inagneming van die rentekoers, verander dit die bedrag wanneer die wisselkoers wissel, indien die lening daarin uitgereik word. Die outomatiese stelsel hou statistieke by oor alle aanwysers, insluitend die aantal goedgekeurde en afgekeurde aansoeke, wat effektiewe beplanning moontlik maak. Op grond van statistiese rekeningkunde word interne verslagdoening gevorm met die ontleding en beoordeling van alle soorte werk, wat dit moontlik maak om die kwaliteit daarvan te verbeter en winsgewende groei te verseker.

Met die ontleding van huidige aanwysers kan ons die aktiwiteit van kliënte gedurende 'n sekere tydperk, die vraag na lenings, die doeltreffendheid van personeel, afwyking van die terugbetalingskedule en die hoofskuld, beoordeel. Analitiese verslagdoening word in 'n gemaklike en visuele vorm aangebied - tabelle, diagramme en grafieke wat die belangrikheid van elke aanwyser in die generering van winste visualiseer. Met die ontleding van finansiële hulpbronne kan u die kwaliteit van die kredietportefeulje beoordeel, die toepaslikheid van individuele koste bepaal en nie-produktiewe koste van prosesse en skuldbedrae identifiseer.

Die installasie van die program word uitgevoer deur die personeel van die USU Software. Die enigste vereiste vir digitale toestelle is die Windows-bedryfstelsel. Na die installering word die funksies van die aansoek vir die boekhouding van kredietskuld aangebied.