![]() USU

››

Програми для автоматизації бізнесу

››

Програма для клініки

››

Інструкція до медичної програми

››

USU

››

Програми для автоматизації бізнесу

››

Програма для клініки

››

Інструкція до медичної програми

››

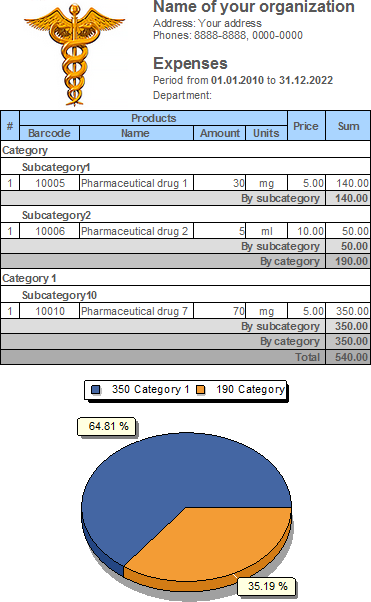

Медична установа не тільки продає , а й витрачає різний товар та матеріали при наданні послуг . Собівартість такого товару закладається у вартість послуги. Але все ж таки продається не сам товар, а саме послуга. Тому є окремий аналітичний звіт, що дозволяє проаналізувати кількість не проданих, а саме витрачених матеріалів. Кількість витраченого товару під час надання послуг. Використовуйте для такого аналізу звіт "Витрата" .

До вашої уваги буде представлено список витрачених матеріалів при наданні різних послуг.

![]() Подивіться також той товар, який користується найбільшою популярністю .

Подивіться також той товар, який користується найбільшою популярністю .

Далі подивіться, будь ласка, інші корисні теми:

![]()

Універсальна система обліку

2010 - 2024

Завантажити програму з інтерактивним навчанням

Завантажити програму з інтерактивним навчанням