![]() USU

››

Programy do automatyzacji biznesu

››

Program dla kliniki

››

Instrukcje do programu medycznego

››

USU

››

Programy do automatyzacji biznesu

››

Program dla kliniki

››

Instrukcje do programu medycznego

››

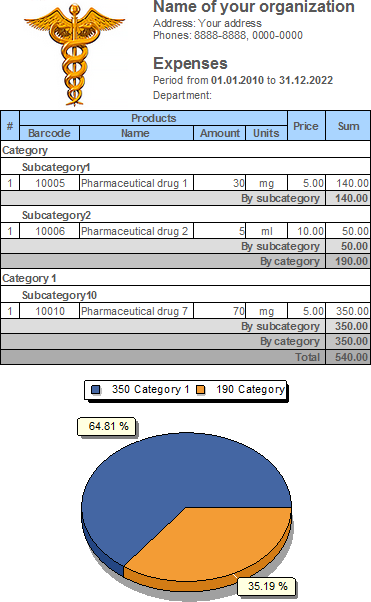

Instytucja medyczna nie tylko sprzedaje , ale także zużywa różne towary i materiały w ramach świadczenia usług . Koszt takiego towaru jest wliczony w koszt usługi. Ale nadal to nie sam produkt jest sprzedawany, ale usługa. Dlatego istnieje osobny raport analityczny, który pozwala przeanalizować ilość niesprzedanych, a mianowicie zużytych materiałów. Ilość towarów zużywanych w ramach świadczenia usług. Użyj raportu do tej analizy. "Konsumpcja" .

Państwa uwadze zostanie przedstawiona lista materiałów wykorzystywanych przy świadczeniu różnych usług.

![]() Zobacz także produkt, który cieszy się największą popularnością .

Zobacz także produkt, który cieszy się największą popularnością .

Zobacz poniżej inne przydatne tematy:

![]()

Uniwersalny system księgowy

2010 - 2024

Pobierz program z interaktywnym szkoleniem

Pobierz program z interaktywnym szkoleniem