![]() USU

››

व्यवसाय ऑटोमेशनसाठी कार्यक्रम

››

क्लिनिकसाठी कार्यक्रम

››

वैद्यकीय कार्यक्रमासाठी सूचना

››

USU

››

व्यवसाय ऑटोमेशनसाठी कार्यक्रम

››

क्लिनिकसाठी कार्यक्रम

››

वैद्यकीय कार्यक्रमासाठी सूचना

››

प्रत्येक संस्था वेगवेगळ्या पेमेंट पद्धती वापरते. वस्तू किंवा सेवा खरेदी करून ग्राहक वेगवेगळ्या प्रकारे पैसे देऊ शकतात. आणि कंपनी स्वतः पुरवठादारांना वेगवेगळ्या प्रकारे पैसे देऊ शकते.

आमच्या विकसित स्पर्धेच्या काळात, क्लायंट कसा गमावू नये हे जाणून घेणे फार महत्वाचे आहे. भिन्न लोक भिन्न पेमेंट पद्धतींना प्राधान्य देतात. काही लोक रोखीने पैसे देतात. इतर बँक कार्ड घेऊन जातात. आणि तरीही इतरांना ते हरवू नये म्हणून कार्ड बाळगायचे नाही. ते त्यांच्या फोनवर QR कोड वापरून वस्तू किंवा सेवांसाठी पैसे देऊ शकतात. तसेच, जुन्या पिढीच्या लोकांबद्दल विसरू नका ज्यांना ग्राहक म्हणून चुकू नये असे वाटते. वयाचे ग्राहक नवीन सर्वकाही स्वीकारत नाहीत. बर्याचदा ते रोख वापरण्यास प्राधान्य देतात.

त्या किंवा इतर ग्राहकांपैकी एकही चुकू नये म्हणून, कंपनीला प्रत्येक ग्राहकाशी जुळवून घेणे आवश्यक आहे. नवीन आणि जुने ग्राहक गमावू नयेत म्हणून, आपल्याला वेळेनुसार राहणे आवश्यक आहे. कोणत्याही व्यवसायाचे मुख्य ध्येय पैसे कमविणे हे असते. जेव्हा क्लायंट तुमच्याकडून काहीतरी खरेदी करण्यास तयार असेल तेव्हा टप्प्यावर पोहोचण्यासाठी, तुम्हाला खूप वेळ आणि मेहनत खर्च करावी लागेल. म्हणून, कोणताही व्यवस्थापक विविध पेमेंट पद्धतींसाठी आनंदाने समर्थन प्रदान करेल. प्रत्येक संस्था सहसा ग्राहकाभिमुख बनते कोणत्याही समस्यांशिवाय, जेणेकरून ग्राहक आणि पैसा गमावू नये. प्रत्येक कंपनी त्याचा जास्तीत जास्त फायदा घेण्याचा प्रयत्न करत आहे, त्यामुळे क्लायंटला कसे चुकवायचे नाही या प्रश्नाचे उत्तर देणे सोपे होईल!

प्रत्येक पेमेंट पद्धतीचे स्वतःचे फायदे आणि तोटे आहेत. बँक कार्डने रोख बदलले आहेत, परंतु ते पूर्णपणे बदलू शकत नाहीत. बँक कार्डने पैसे भरण्याचा फायदा असा आहे की तुम्हाला तुमच्यासोबत रोख रक्कम ठेवण्याची गरज नाही, जी चोरीला जाऊ शकते. हे विशेषतः सोयीचे असते जेव्हा तुम्हाला मोठ्या प्रमाणात पैसे द्यावे लागतात.

परंतु क्रेडिट कार्डद्वारे पैसे भरणे विक्रेत्यासाठी इतके सोयीचे नाही. बँकेतून जाणार्या प्रत्येक देयकासाठी, विक्रेत्याला मध्यस्थीसाठी बँकेला थोडीशी टक्केवारी द्यावी लागते. या सेवेला अधिग्रहण म्हणतात. आणि जेव्हा बरेच खरेदीदार असतात, अगदी लहान बँक कमिशन देखील गमावलेल्या पैशाची मूर्त रक्कम जोडतात.

याव्यतिरिक्त, काही संस्था दुहेरी बुककीपिंग आयोजित करू शकतात: "पांढरा" आणि "काळा". "व्हाइट अकाउंटिंग" अधिकृत आहे. "ब्लॅक बुककीपिंग" - अनधिकृत, म्हणजेच वास्तविक. आणि अडचण अशी आहे की तुम्हाला बँकेतून गेलेले सर्व पैसे टॅक्स अकाउंटिंगमध्ये दाखवावे लागतील. कारण कोणतेही राज्य व्यावसायिकांच्या उलाढालीवर नियंत्रण ठेवते. आणि, जर बँक खात्यात मिळालेल्या रकमेपेक्षा कमी रकमेवर कर व्याज देतात, तर लगेचच राज्याला काहीतरी चुकीचे असल्याची शंका येईल. बँक खाती ब्लॉक केली जातील. आणि राज्याचा धनादेश संस्थेला पाठवला जाईल. डाउनटाइम दरम्यान कंपनी दंडाच्या रूपात वेळ आणि भरपूर पैसा गमावेल आणि महसूल गमावेल.

खरेदीदारांसाठी, क्रेडिट कार्डद्वारे पैसे भरण्यामध्ये काही जोखीम देखील असतात. उदाहरणार्थ, खरेदीदार त्याच्या पगारावर जे लिहिले आहे त्यापेक्षा जास्त पैसे कार्डमधून खर्च करू शकतो. अशा प्रकरणांमध्ये, राज्य हे देखील लक्षात घेईल की तुम्ही कमावल्यापेक्षा जास्त खर्च करू शकत नाही. या प्रकरणात, खरेदीदार स्वत: आणि नियोक्ता दोघांनाही बदलेल. कारण राज्य अधिकारी दोन्ही तपासतील. अघोषित उत्पन्नासाठी खरेदीदाराची तपासणी केली जाईल. आणि नियोक्त्याची डबल-एंट्री बुककीपिंग आणि "ग्रे वेतन" जारी करण्यासाठी तपासले जाईल. "ग्रे सॅलरी" हा एक अनधिकृत पगार आहे ज्यावर कर आकारला जात नाही.

तसेच, जेव्हा वीज किंवा इंटरनेट बंद असते तेव्हा आणीबाणीच्या परिस्थितीत बँक कार्डची मोठी समस्या उघड होते. होय, आपल्या संकटकाळात अशी परिस्थिती असते. बँक टर्मिनल कार्ड स्वीकारण्यास सक्षम होणार नाही, तुम्हाला रोख रकमेसाठी एटीएमकडे धाव घ्यावी लागेल.

आणि बँक कार्ड वापरताना लगेचच तुम्हाला आणखी एका समस्येचा सामना करावा लागेल - एटीएममधून पैसे काढण्यासाठी हे कमिशन आहे. अनेकजण त्यांचे पगार कार्डवर देतात. पण नंतर एटीएममधून रोख रक्कम देताना बँक त्या पैशातील काही भाग आनंदाने घेते.

बँक कार्ड वापरण्याचे सर्व तोटे असूनही, अनेक सरकारे राज्य स्तरावर बँकिंग तंत्रज्ञानाचा प्रचार करत आहेत. बर्याच देशांमध्ये असा कायदा आहे ज्यानुसार प्रत्येक संस्थेने न चुकता बँक कार्डद्वारे पेमेंट स्वीकारले पाहिजे.

यूएसयू प्रोग्राम त्याच्या वापरकर्त्यांवर काहीही लादत नाही. तुम्हाला आवडणाऱ्या कोणत्याही पेमेंट पद्धती निवडण्याचा तुम्हाला पूर्ण अधिकार आहे. त्यांना प्रोग्राममध्ये प्रविष्ट करा आणि आपल्या व्यवसायाच्या फायद्यासाठी त्यांचा वापर करा.

जेव्हा तुझे भरलेले असते तुम्ही ज्या चलनांसह काम करता त्यांची निर्देशिका , तुम्ही सूची बनवू शकता "पेमेंट पद्धती" .

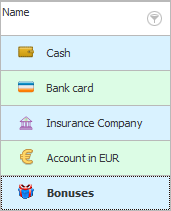

पेमेंट पद्धती ही अशी ठिकाणे आहेत जिथे पैसे राहू शकतात. यामध्ये ' कॅशियर ', जेथे ते रोखीने पेमेंट स्वीकारतात आणि ' बँक खाती ' यांचा समावेश होतो.

![]() आपण करू शकता

आपण करू शकता ![]() मजकूर माहितीची दृश्यमानता वाढवण्यासाठी कोणत्याही मूल्यांसाठी चित्रे वापरा .

मजकूर माहितीची दृश्यमानता वाढवण्यासाठी कोणत्याही मूल्यांसाठी चित्रे वापरा .

जर तुम्ही उप-रिपोर्टमध्ये एखाद्या विशिष्ट कर्मचाऱ्याला पैसे दिले जेणेकरून त्याने काहीतरी खरेदी केले आणि नंतर तो बदल परत केला, तर अशा कर्मचाऱ्याला त्याच्या शिल्लक निधीचा मागोवा घेण्यासाठी येथे देखील जोडले जाऊ शकते.

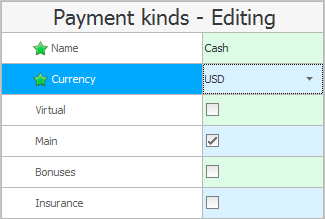

प्रत्येक पेमेंट पद्धत सुरू करण्यासाठी डबल-क्लिक करा संपादन करा आणि खात्री करा की ते योग्य निवडले आहे "चलन" . आवश्यक असल्यास, चलन बदला.

तुम्ही पेमेंट पद्धतीच्या नावावर चलनाचे नाव देखील प्रविष्ट करू शकता, उदाहरणार्थ: ' बँक खाते. USD '. आणि जर चलन स्पष्टपणे नमूद केलेले नसेल, तर पेमेंट पद्धत राष्ट्रीय चलनात आहे असे मानले जाईल.

कृपया लक्षात ठेवा की पेमेंट पद्धती विशिष्ट चेकबॉक्सेससह चिन्हांकित केल्या आहेत.

सेट करता येते "मूलभूत" पेमेंट पद्धत, जेणेकरून भविष्यात, पेमेंट करताना, ते आपोआप बदलले जाईल आणि कामाच्या प्रक्रियेस गती देईल. हा चेकबॉक्स फक्त एका पेमेंट पद्धतीसाठी तपासला जाणे आवश्यक आहे.

जर तुम्ही सेटलमेंटसाठी बनावट पैसे वापरत असाल तर ते तपासा "आभासी पैसे" .

वैद्यकीय संस्था विमा कंपन्यांसोबत काम करतात. तुम्ही पेमेंट पद्धत म्हणून विमा कंपनी जोडल्यास, ती चिन्हांकित करण्यास विसरू नका "संबंधित टिक" .

पेमेंट पद्धतीच्या पुढे एक विशेष चेकमार्क ठेवणे आवश्यक आहे "बोनस" . बोनस हे व्हर्च्युअल पैसे आहेत जे तुम्ही ग्राहकांना जमा करू शकता जेणेकरुन बोनस मिळवण्यासाठी ते आणखी वास्तविक पैसे खर्च करतात.

![]() कार्ड नंबरद्वारे तुम्ही बोनस जमा कसे सेट करू शकता ते वाचा.

कार्ड नंबरद्वारे तुम्ही बोनस जमा कसे सेट करू शकता ते वाचा.

![]() विमा कंपनीसोबत काम करताना पेमेंट कसे मार्क करायचे ते शिका.

विमा कंपनीसोबत काम करताना पेमेंट कसे मार्क करायचे ते शिका.

![]() कोणत्याही कॅश डेस्क किंवा बँक खात्यावर निधीची पावती किंवा खर्च कसे चिन्हांकित करायचे ते येथे लिहिले आहे.

कोणत्याही कॅश डेस्क किंवा बँक खात्यावर निधीची पावती किंवा खर्च कसे चिन्हांकित करायचे ते येथे लिहिले आहे.

इतर उपयुक्त विषयांसाठी खाली पहा:

![]()

युनिव्हर्सल अकाउंटिंग सिस्टम

2010 - 2024

संवादात्मक प्रशिक्षणासह प्रोग्राम डाउनलोड करा

संवादात्मक प्रशिक्षणासह प्रोग्राम डाउनलोड करा