![]() USU

››

Biznesin avtomatlaşdırılması üçün proqramlar

››

Klinika üçün proqram

››

Tibbi proqram üçün təlimat

››

USU

››

Biznesin avtomatlaşdırılması üçün proqramlar

››

Klinika üçün proqram

››

Tibbi proqram üçün təlimat

››

Hər bir təşkilat fərqli ödəniş üsullarından istifadə edir. Müştərilər mal və ya xidmətlər almaqla müxtəlif yollarla ödəniş edə bilərlər. Həm də şirkət özü təchizatçılara müxtəlif yollarla ödəniş edə bilər.

İnkişaf etmiş rəqabət zamanımızda müştərini necə itirməməyi bilmək çox vacibdir. Fərqli insanlar fərqli ödəniş üsullarına üstünlük verirlər. Bəzi insanlar nağd pul ödəyirlər. Digərləri isə bank kartı ilə gedirlər. Digərləri isə onu itirməmək üçün kartı gəzdirmək belə istəmirlər. Onlar telefonlarında QR kodu istifadə edərək mal və ya xidmətlər üçün ödəniş edə bilərlər. Həmçinin, müştərilər kimi əldən düşmək istəməyən köhnə nəsil insanları da unutma. Yaşlı müştərilər yeni hər şeyi qəbul etmirlər. Çox vaxt nağd puldan istifadə etməyə üstünlük verirlər.

Bu və ya digər müştərilərin heç birini əldən verməmək üçün şirkət hər bir müştəriyə uyğunlaşmalıdır. Yeni və köhnə müştəriləri itirməmək üçün zamanla ayaqlaşmaq lazımdır. İstənilən biznesin əsas məqsədi pul qazanmaqdır. Müştərinin sizdən bir şey almağa hazır olduğu mərhələyə çatmaq üçün çox vaxt və səy sərf etməlisiniz. Buna görə də, istənilən menecer məmnuniyyətlə müxtəlif ödəniş üsulları üçün dəstək verəcəkdir. Hər bir təşkilat müştəri və pul itirməmək üçün adətən heç bir problem olmadan müştəri yönümlü olur. Hər bir şirkət bundan maksimum yararlanmağa çalışır, ona görə də müştərini necə əldən verməmək sualına cavab vermək asan olacaq!

Hər bir ödəniş metodunun öz üstünlükləri və mənfi cəhətləri var. Bank kartları nağd pulu əvəz etdi, lakin onları tamamilə əvəz edə bilməz. Bank kartı ilə ödəniş etməyin üstünlüyü ondan ibarətdir ki, oğurlana bilən nağd pulu özünüzlə aparmağa ehtiyac yoxdur. Bu, kifayət qədər böyük məbləğdə pul ödəməli olduğunuz zaman xüsusilə rahatdır.

Amma kredit kartı ilə ödəniş satıcı üçün o qədər də əlverişli deyil. Bankdan keçən hər ödəniş üçün satıcı vasitəçilik üçün banka cüzi faiz ödəməyə məcbur olur. Bu xidmət əldə etmək adlanır. Alıcılar çox olduqda, hətta kiçik bank komissiyaları da nəzərə çarpacaq miqdarda itirilmiş pula səbəb olur.

Bundan əlavə, bəzi təşkilatlar ikiqat mühasibat apara bilər: "ağ" və "qara". "White Accounting" rəsmidir. "Qara mühasibatlıq" - qeyri-rəsmi, yəni real. Problem ondadır ki, bankdan keçən bütün pulları vergi uçotunda göstərməlisən. Çünki istənilən dövlət iş adamlarının dövriyyəsinə nəzarət edir. Və əgər vergilər bank hesabına alınandan daha az məbləğə faiz ödəyirsə, o zaman dövlət dərhal bir şeyin səhv olduğundan şübhələnəcək. Bank hesabları bloklanacaq. Və dövlət çeki quruma göndəriləcək. Şirkət dayanma müddətində cərimələr şəklində vaxt və külli miqdarda pul və gəlir itirəcək.

Alıcılar üçün kredit kartı ilə ödəniş də müəyyən risklər daşıyır. Məsələn, alıcı kartdan əmək haqqı cədvəlində yazılanlardan daha çox pul xərcləyə bilər. Belə hallarda dövlət də nəzərə alacaq ki, siz qazandığınızdan artıq xərcləyə bilməzsiniz. Bu halda alıcı həm özünü, həm də işəgötürənini əvəz edəcək. Çünki dövlət orqanları hər ikisini yoxlayacaq. Alıcının bəyan olunmamış gəliri yoxlanılacaq. Və işəgötürən ikiqat mühasibat uçotu və "boz əmək haqqı" verilməsi üçün yoxlanılacaq. “Boz maaş” vergi tutulmayan qeyri-rəsmi maaşdır.

Həmçinin, elektrik enerjisi və ya internet söndürüldükdə fövqəladə hallarda bank kartları ilə bağlı böyük problem aşkarlanır. Bəli, bizim çətin dövrümüzdə belə hallar olur. Bank terminalı kartı qəbul edə bilməyəcək, nağd pul almaq üçün bankomata qaçmalı olacaqsınız.

Və dərhal bank kartlarından istifadə edərkən başqa bir problemlə qarşılaşacaqsınız - bu, bankomatdan pul çıxarmaq üçün komissiyadır. Çoxları maaşlarını karta ödəyir. Amma sonra bankomatdan nağd pul verərkən bank məmnuniyyətlə pulun bir hissəsini özü üçün götürür.

Bank kartlarından istifadənin bütün mənfi cəhətlərinə baxmayaraq, bir çox hökumətlər bank texnologiyalarını dövlət səviyyəsində təbliğ edirlər. Bir çox ölkələrdə qanun var ki, ona görə hər bir təşkilat bank kartları ilə ödənişləri mütləq qəbul etməlidir.

USU proqramı istifadəçilərinə heç nə qoymur. İstədiyiniz hər hansı ödəniş üsulunu seçmək hüququnuz var. Onları proqrama daxil edin və biznesinizin xeyrinə istifadə edin.

Sizinki dolu olanda işlədiyiniz valyutaların kataloqu ilə siyahı yarada bilərsiniz "Ödəmə metodları" .

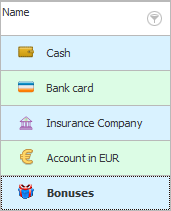

Ödəniş üsulları pulun yerləşə biləcəyi yerlərdir. Buraya nağd şəkildə ödənişi qəbul etdikləri “ kassir ” və “ bank hesabları ” daxildir.

![]() Bacararsan

Bacararsan ![]() mətn məlumatının görünməsini artırmaq üçün hər hansı bir dəyər üçün şəkillərdən istifadə edin .

mətn məlumatının görünməsini artırmaq üçün hər hansı bir dəyər üçün şəkillərdən istifadə edin .

Əgər bir alt hesabatda müəyyən bir işçiyə pul versəniz, o, bir şey alsın və sonra dəyişikliyi geri qaytarsın, onda belə bir işçi də onun vəsait balansını izləmək üçün buraya əlavə edilə bilər.

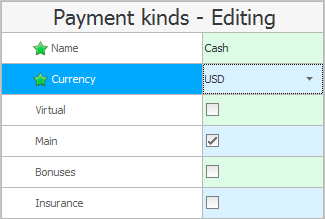

Hər bir ödəniş üsulunu açmaq üçün iki dəfə klikləyin redaktə edin və onun düzgün seçilmiş olduğundan əmin olun "Valyuta" . Lazım gələrsə, valyutanı dəyişdirin.

Siz hətta ödəniş metodunun adına valyutanın adını da daxil edə bilərsiniz, məsələn: ' Bank hesabı. USD '. Və əgər valyuta açıq şəkildə göstərilməyibsə, o zaman ödəniş üsulunun milli valyutada olduğu hesab ediləcək.

Nəzərə alın ki, ödəniş üsulları müəyyən onay qutuları ilə qeyd olunub.

Quraşdırmaq olar "əsas" ödəniş üsulu, beləliklə, gələcəkdə ödəniş edərkən avtomatik olaraq əvəzlənsin və iş prosesini sürətləndirsin. Bu qeyd qutusu yalnız bir ödəniş üsulu üçün yoxlanılmalıdır.

Hesablaşmalar üçün saxta pul istifadə edirsinizsə, onu yoxlayın "virtual pul" .

Tibb müəssisələri sığorta şirkətləri ilə işləyir. Ödəniş üsulu kimi sığorta şirkətini əlavə etsəniz, onu qeyd etməyi unutmayın "müvafiq gənə" .

Ödəniş metodunun yanında xüsusi işarə qoyulmalıdır "bonuslar" . Bonuslar müştərilərə toplaya biləcəyiniz virtual pullardır ki, bonuslar dalınca daha çox real pul xərcləsinlər.

![]() Bonus hesabını kart nömrəsi ilə necə qura biləcəyinizi oxuyun.

Bonus hesabını kart nömrəsi ilə necə qura biləcəyinizi oxuyun.

![]() Sığorta şirkəti ilə işləyərkən ödənişi necə qeyd etməyi öyrənin.

Sığorta şirkəti ilə işləyərkən ödənişi necə qeyd etməyi öyrənin.

![]() Burada hər hansı kassada və ya bank hesabında pul vəsaitlərinin daxilolma və ya xərclənməsinin necə qeyd edilməsi yazılıb.

Burada hər hansı kassada və ya bank hesabında pul vəsaitlərinin daxilolma və ya xərclənməsinin necə qeyd edilməsi yazılıb.

Digər faydalı mövzular üçün aşağıya baxın:

![]()

Universal Mühasibat Sistemi

2010 - 2024

Proqramı interaktiv təlimlə yükləyin

Proqramı interaktiv təlimlə yükləyin